从2009年10月23日正式启动至今,我国创业板市场从无到有、从小到大,市场规模快速扩大,投资者结构逐步优化,创业板上市公司业绩也持续增长。

作为上承主板、下启全国统一监管的场外交易市场的关键板块,创业板肩负重任,它是我国建立多层次资本市场体系的重要环节,在扩大中小企业融资渠道、促进高新技术企业发展、推动经济结构转型升级等方面发挥着举足轻重的作用。

搭建平台——

助力创新型企业发展

“服务创新、成长型创业企业”是创业板成立的初衷。经过两年多持续不断的建设,这一平台为众多创新型企业的成长壮大搭建了广阔舞台。

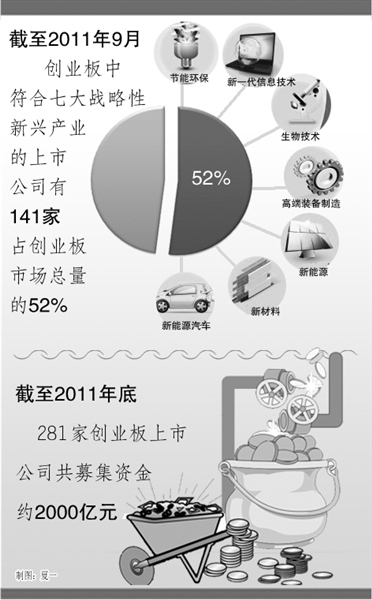

企业的发展离不开资金的支持。创业板自开设以来已为大量创新型企业带来急需的资金“活水”。截至2011年底,281家创业板上市公司共募集资金约2000亿元,许多公司在上市之前无力投入的项目得以顺利实施,大大增强了企业的技术创新、市场拓展等综合竞争能力。

创业板的定位,不在于它的门槛高低、条件宽严以及规模大小,关键是它直接为新兴产业服务的功能,与国家扶持战略性新兴产业的决策紧密契合。“随着支持战略性新兴产业作用的逐步显现,创业板已成为推动我国经济结构转型的重要支点。”银河证券研究员田书华说。

统计显示,截至2011年9月,创业板中符合七大战略性新兴产业的上市公司有141家,占创业板市场总量的52%;从主营收入来看,2010年战略性新兴产业研发支出占创业板市场研发总支出的63.78%,创业板公司51.8%的营业收入、55.98%的净利润来自战略性新兴产业。

创业板推出以来,对社会投资的带动效应也持续增强。在“转方式、调结构”背景下,如何引导社会资金参与投资、增强经济发展的内生动力是一项重要而紧迫的任务。创业板的推出,不仅极大地激发了广大中小企业参与资本市场的热情,同时也有力地鼓舞了风险投资、私募股权投资等社会民间资本支持创新型企业发展的积极性。

以2010年为例,当年国内资本市场新上市公司家数为347家,其中创业板117家,但创业投资、私募股权投资机构投资的项目数量超过1000家。田书华认为,“创业板对社会民间投资的带动效应十分突出,高新技术企业、风险投资和资本市场良性互动的格局已初步形成。”

制度创新——

加强监管化解风险

伴随着创业板的成长,我国资本市场监管制度正经历一次新的转变。

2011年11月18日,证监会宣布启动创业板上市公司非公开发行债券的工作,在发行对象数量、发行方式等方面均参照非公开发行股票的有关规定,创业板持续融资制度安排率先破题。随后,向日葵和乐视网携手推出非公开发行公司债的计划。

继创业板再融资制度亮相之后,2011年11月28日,深圳证券交易所发布《关于完善创业板退市制度的方案(征求意见稿)》,标志着A股退市制度改革迈出跨越性的一步。

市场分析人士认为,创业板推出再融资制度有利于破解中小企业融资难题,而出台退市新规,则可以遏制恶性炒作,引导投资者逐步向价值投资转变,有利于资本市场做大做优做强。从某种程度上说,再融资和退市制度在创业板推出,也意味着创业板担负起了为我国资本市场下一步改革发展积累经验、摸索道路的任务。

两年来,通过持续不断的制度创新,创业板正逐步建立完善上市公司监管制度体系,以防微杜渐、化解风险。

“无论是再融资规定、退市规则,还是规范高管离职套现、超募资金使用等,都是完善创业板制度建设的重要组成部分。”中国人民大学金融与证券研究所副所长赵锡军表示,这些措施不仅有助于创业板的规范,有助于创业板市场服务功能的充分发挥,也有助于我国多层次资本市场形成。他同时表示,由于创业板日前尚处于起步阶段,无论是资本市场环境还是投资者心理,都需要一个适应的过程,其中各项配套机制仍有待完善。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航