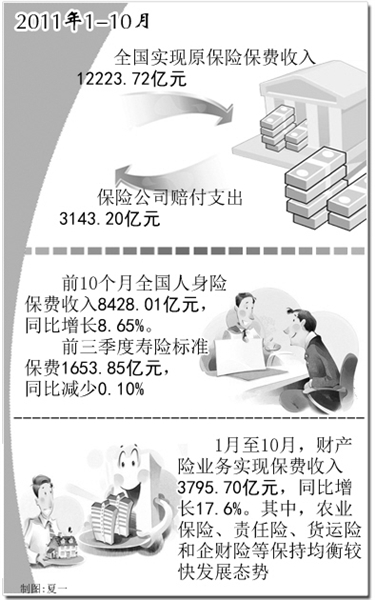

保监会日前公布的保险业1月至10月市场数据显示,保险业总体保持着良好平稳的发展势头:1月至10月全国实现原保险保费收入12223.72亿元,保险公司赔付支出3143.20亿元;截至10月末,保险业总资产为58210.13亿元,较年初增长15.3%。但市场结构不平衡、业务结构不合理、销售误导等深层次问题仍然明显。

对于明年市场发展趋势,乐观者认为,明年保费增长率将出现改善,而相反的观点则认为2012年保险业的趋势将取决于宏观经济环境。

寿险:结构调整压力增大

今年前10个月,全国寿险市场总体发展平稳,但增长速度进一步放缓。数据显示,前10个月全国人身险保费收入8428.01亿元,同比增长8.65%。而去年这一数字为32.15%;另据11月中旬保监会发布的《关于2011年前三季度寿险业标准保费和规模保费数据的通报》中的数据看,前三季度寿险标准保费1653.85亿元,同比减少0.10%,而上半年标准保费同比增长为4.94%,其下降速度非常明显,这提示着寿险行业结构调整压力增大。

对于行业发展放缓的格局,有专家认为,今年寿险业在更深程度上受内外经济形势变化和监管政策变化的影响,最直观的莫过于对保费增长速度的冲击,但这种影响实质上是对保险业发展方式和业务结构的挑战。

“寿险业粗放型、爆发式增长阶段已经结束。”申银万国证券股份有限公司研究员孙婷认为,未来需要通过产品转型、销售渠道转型、投资渠道扩张来释放潜在保障需求,提高保费增长质量和保险公司利润率。

产险:同质化问题依然存在

财产险方面,1月至10月,财产险业务实现保费收入3795.70亿元,同比增长17.6%。其中,农业保险、责任险、货运险和企财险等保持均衡较快发展态势,而受到汽车消费市场降温影响,车险业务增速明显回落。

业内人士表示,随着“70号文”等一系列的监管政策持续发挥影响,车险行业的价格竞争明显规范。在产品同质化、费率相差不大的市场条件下,产险公司竞争焦点出现转移,产险公司通过力推“服务牌”,增强自身吸引力。

“今年以来财产险公司的竞争焦点无一例外都落在车险理赔的速度上。”业内人士介绍,不少保险公司不断推陈出新,从报案、勘察、理赔等多个环节上进行简化和技术投入,使得车险理赔更加高效。

不过,目前财产险市场中车险“一险独大”的现象仍没有明显改善,产品同质化问题依然存在,保险公司有待继续细化理赔服务标准,不断优化车险产品与服务。

寻求新的价值增长点

“今年寿险业务增速放缓已成定局,这主要因为银保、个险渠道承受了很大压力,不少公司新单下滑;产险业务基本实现平稳增长,这主要依靠电销等新兴渠道和交叉销售渠道的发展。”中央财经大学保险学院院长郝演苏表示,影响保险业走势的因素很多,不过今年影响保险业最大的因素是市场投资环境不佳——今年以来,股市、债市的走弱拖累保险业投资业务,并影响了保险业净资产和偿付能力。“估计今年保险业浮亏会增大。”郝演苏说。

中国社科院金融研究所保险研究室主任郭金龙认为,今年保险业发展速度虽然短暂放缓,但这为保险业未来健康快速发展奠定了良好的基础。“如今影响保险业的因素比过去要复杂得多,目前保险业还处于结构调整阶段。”郭金龙表示,保险业仍需要2年至3年的时间打好基础,等到适应了市场发展需求,未来将出现稳定向上的发展。

今年保险市场的一个显著特点是,寿险电销开始成为保险公司重点开拓的渠道增长点。“电销能够使保险公司直接掌握客户资源,提升渠道控制力和盈利能力。”郭金龙表示,保险公司应注重电销、网销等新型渠道发展,借助新渠道电子化手段,实现经营成本低,逐步降低行业对传统渠道的依赖度。

“保险业结构调整、渠道和产品改革等一系列工作,仍有漫长的路要走。”郭金龙说。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航