A股已经连续两周回调,上证综指两周跌幅达4.47%,深证成指两周跌幅为6.4%。11月22日收盘,上证综指收于2412.63点,微跌。

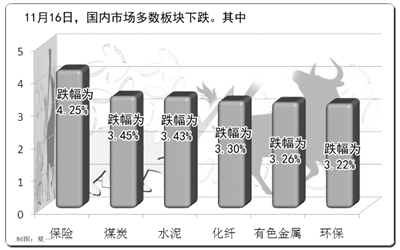

综合上周情况,11月16日A股行情态势急转直下,创下9月底以来最大单日跌幅。当天,上证综指跌2.48%,国内大宗商品市场大多数品种下跌,此后连续5个交易日持续下跌。

业内人士表示,A股市场的短期波动受供求关系和市场预期的影响较大。在目前经济基本面向好的情况下,积极因素增多,市场下行空间有限。

信心不足致使行情走弱

重庆金融研究院黄仕川表示,16日后股市的回调有内外两方面原因。一方面,外围市场继续波动,市场情绪不稳,出现反复较为正常;另一方面,投资者对货币政策微调的预期逐步形成,但央行迟迟没有动作,部分投资者信心动摇。

中投证券投资顾问刘黎鑫也认为,市场预期的落空是这次下跌的重要原因。投资者对于货币政策转暖、资本市场制度完善措施有期待,而具体措施尚未跟进,这是导致指数下跌的原因之一。现阶段,针对部分产业、区域和企业的政策“微调”,需要较长的传导过程,难以在短时间内改变经济基本面和企业盈利状况,市场此前一致看好A股的情绪得不到现实印证,致使行情走弱。

此外,短期获利盘回吐、供求关系短期波动对A股市场的影响较大。由于10月24日以来的反弹积累了一部分获利盘,而持续的赚钱效应也导致市场机构和个人投资者仓位逐步上升,在投资者买涨不买跌的跟风效果下,后续推动指数进一步上行所需要的资金力量逐步趋弱,而获利盘的兑现加剧了市场的短期调整。

后市下行空间有限

面对上周A股的调整,不少机构和市场人士却认为,经济基本面向好、货币政策趋于宽松、CPI回落和房价有所回落,都是资本市场能够回暖的积极影响因素。黄仕川表示,后市再度深幅下跌的可能性较小,反弹仍值得期待。

首先,货币政策放松迹象已经出现。央行15日放量发行央票,利率明显下行,市场对于央行下调存款准备金率的预期加强。但是CPI仍处于相对较高的位置,农产品价格走势还有出现反复的可能性,央行并不着急迈出政策调控的步伐。业内人士认为,目前货币政策调控仍处于密切观察期,过早调控可能使控制通胀的成果前功尽弃。

其次,CPI回落和房价回落的力度有待确认。政府调控政策有经济和社会双重目标,而物价的稳定和房价的适度回调仍是当前宏观调控较为重要的目标,市场人士预计CPI和房价回落将逐步得到确认,货币政策微调的空间将会扩大。

另外,社会融资规模有望合理适度增长,年底资金面向好,流动性宽松概率较大。

刘黎鑫表示,年底资金逐步回流实体经济和银行体系,在新增资金和IPO再融资等形成的微弱平衡没被打破的情况下,市场在技术上以4月18日、7月18日和11月15日为上轨所形成的下跌通道内运行的可能性较大。

此外,元旦春节档期新增信贷额度出炉和中央一号文件等政策因素形成的乐观预期也可能成为下一轮反弹行情的指向,投资者可以适当把握。

可关注超跌和政策受益板块

对于A股市场后期存在的投资机会,业内人士认为,投资者可继续对相关经济数据进行关注,等待CPI回落和房价拐点的形成,以及经济软着陆态势的逐步明朗。业内人士建议投资者在年末重点关注业绩增速较为突出且持续性较强的金融板块,以及终端价格较为稳定的大众消费品持推荐评级,持续关注受益战略性新兴产业且有业绩保证的小盘股、次新股。

也有业内人士建议,投资者从估值角度来指导投资。底部反弹初期,超跌板块易于获得超额收益,涨幅较小的板块后续有可能存在补涨机会。统计显示,本轮反弹中,银行、钢铁和交通运输板块涨幅较小,上周汽车股更接连出现大跌走势。国泰君安投资顾问金洪明表示,这些板块的补涨需求较为强烈,具备一定的防御性。

政策利好刺激市场产生热点,紧盯政策也是参与反弹的重要途径。日前,财政部等部委联合发布通知,鼓励新能源汽车推广。民生证券投资顾问张保明表示,消息面的政策利好提振,对该板块短期走势形成明显刺激。刘黎鑫也建议,跟踪和捕捉政策发布所带来的投资机会,如战略性新兴产业相关规划,以及中央一号文件关于农业板块规定的发布给相应板块带来的机会等。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航