去年以来,食品饮料板块涨幅一直名列前茅。作为一个传统行业板块,食品饮料凸显弱势环境下较好的防御性,收益能力不减。

国泰君安统计数据显示,今年年初以来,食品饮料板块整体下跌仅为2.6%,这在大盘表现疲软的背景下尤为难得。同时,食品饮料行业还跑赢上证综指10.8个百分点。

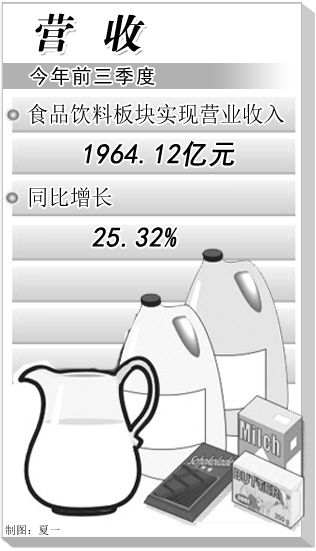

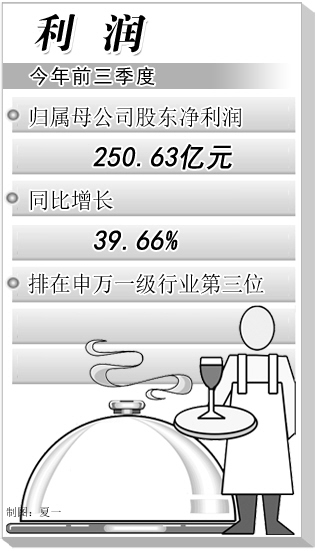

从盈利能力来看,食品饮料板块今年前三季度实现营业收入1964.12亿元,同比增长25.32%;归属母公司股东净利润250.63亿元,同比增长39.66%,排在申万一级行业第三位。

食品饮料板块中,共有36家公司实现归属母公司股东净利润(扣除非经常性损益)同比增长,其中,净利润增幅超过100%的公司达9家。梅花集团表现相当抢眼,前三季度,该集团实现归属母公司股东净利润50103.19万元,同比增长25.48倍,居行业净利润增幅第一位。

不仅收益名列涨幅榜前三,食品饮料板块现金流量净额也排名靠前。截至10月29日,47家食品饮料类上市公司公布的三季报数据显示,食品饮料行业整体经营活动产生的现金流量净额位居所有板块第三,营业收入增幅为24.66%,较去年同期增幅明显。

从券商研报分析看,虽然受到大盘下跌的影响,食品饮料板块短期难见超额收益,但该板块长期增长态势仍被看好。

白酒行业增幅放缓

作为食品饮料板块中的代表,白酒行业前三季度依然保持了整体高增长的态势,白酒行业的上市公司现金流量净额也普遍高于食品饮料板块内其他上市公司。

在今年白酒板块淡季不淡所带来的半年报业绩大幅超预期后,白酒板块在第三季度整体增势略有放缓。

从产量上来看,白酒产量比去年同期有所增长。1月至9月,白酒产量累计达714.1万千升,同比增长29.2%,增速比1月至8月下降0.6个百分点,比去年同期上升0.9个百分点。

分析师认为,白酒板块增势放缓的原因,一方面是原料成本的上涨,另一方面原因是部分公司采取了限量保价和提价前控货的举措。限量保价与控货涨价都是“饥饿式”的营销战略,目的是使商品在价格上涨后需求量仍然较高,不会因为价格上涨而出现需求减少的情况。

结合五粮液的三季报来看,该公司1月至9月实现营业收入156.49亿元,同比增长36.14%;实现净利润48.18亿元,同比增长41.91%,五粮液依然保持了收入和净利润的高速增长。但与半年报增速相比,第三季度该股增长势头却有所放缓。“伴随销售旺季到来,高端白酒供给压力在短期内仍然难以缓解,其销售紧俏态势将持续,进而支撑其高位价差。”中信证券食品饮料行业首席分析师黄巍说。

从食品饮料板块整体走势来看,增幅放缓的趋势也比较明显。9月食品饮料行业分别落后上证综指和沪深300指数4.18个百分点和2.97个百分点,所有的子行业均为负绝对收益,其中葡萄酒板块和肉制品板块跌幅最小,分别下跌7.93%和8.42%。受糖价下行影响,制糖板块跌幅最大,下跌17.51%。

四季度预期向好

从行业产销量数据看,食品饮料虽然产销量增速略有下滑,但在当前经济环境下仍具有一定防御性。德邦证券认为,食品饮料行业有着攻守兼备的特性,根据以往的经验,作为防御性的品种,食品饮料股在宏观经济存在不确定性的时点上,通常能够获得较高的相对收益。

未来一段时期,食品饮料企业的成本压力有望逐渐缓解,近期原材料期货价格大幅跳水,现货价格涨跌互现,食品饮料企业成本压力趋缓。

不仅如此,经济增长与居民收入提升、城镇化率提高都将拉动白酒消费。据行业内预计,未来5年白酒行业产量年均增速将达到11.5%。啤酒业销售面临增速持续下滑的可能,随着大麦进口价格再度上行,进口数量急剧下降,目前啤麦整体的供需情况依然紧张,价格短期内仍难有回落的空间。华泰联合证券指出,食品类企业发展态势较好,有可能在今年四季度或明年实现业绩增速的回转,大众食品行业成本下降、盈利可能回升,未来发展空间较大。

东兴证券认为,经过9月份的整体下跌,食品饮料行业的估值得到充分的修复,特别是白酒行业。目前一线白酒12年的PE为13倍至17倍,二线白酒的PE也仅为20倍左右。在良好业绩支撑下,食品饮料行业的投资机会也将逐步显现。不仅是白酒行业,随着糖价持续高位运行,淀粉糖特别是果葡糖浆会对白糖存在价格和功能的双重替代,功能糖行业也将有较大发展空间。企业成本压力的减小、成长性的确定也给冷冻食品行业带来了发展的机遇。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航