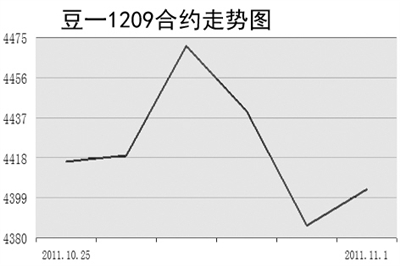

当前南美大豆播种顺利及国内新的收储政策未出、国产现货出现回落等因素,使得大豆期货走势压力重重。

近期大豆一直处于平台整理态势。

9月底芝加哥大豆期货价格的大幅下跌给市场带来了买家。美国对华销售大豆数量迅猛增加,10月中旬连续两周美国运往中国的大豆有80万吨,2011/2012年度美国对华累计出口大豆为1275万吨,虽低于去年同期水平,但远在5年均值水平之上。

目前我国港口大豆库存维持在667万吨左右,商务部预计10月份大豆进口量可能会达到483万吨,较9月份增加17%,商务部进口量预测与市场分析机构预测持平。

10月份,虽然因假期因素国内油厂开机率在国庆节当周有所回落,但在长假后面几周里油厂开机率大幅回升,各地油厂大豆单周压榨总量达到历史最高水平。全国各地油厂大豆压榨总量9月平均每周近120万吨,10月份复产后连续两周的压榨量都在130万吨以上。

消息面上,美国农业部(USDA)在每周作物生长报告中公布,截至10月30日当周,美国大豆收割率为87%,之前一周为80%,去年同期为95%,五年均值为79%。

美国商品期货交易委员会报告显示,截止到10月25日,商品基金在CBOT大豆期货及期权上持有63577手净多单,比一周前减少1496手。其中多单数量为117298手,比一周前减少6327手,空单数量为53721手,比一周前减少4831手。

在CBOT豆油期货和期权上,商品基金净空单比一周前减少20699手,空盘量为380477手。在CBOT豆粕期货和期权上,商品基金持有净空单比一周前减少33048手,空盘量为216888手。

现货方面,国内产区大豆现货价格局部报价偏弱,油厂报价平稳,成交仍不佳,农户惜售依然严重。商品豆近期呈小幅走弱趋势,产地方面,商品豆收购价在1.97元/斤至2.05元/斤;销区方面,山东、大连、天津港大豆分销价4000元/吨至4070元/吨,江苏港分销价4050元/吨至4120元/吨。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航