房地产上市公司三季报披露数据显示,业绩高增长态势已经结束,龙头公司动作谨慎。

wind统计数据显示,剔除不可比因素后,申万分类下已披露三季报的47家A股上市房企三季度合计实现营业收入364.76亿元,环比下降12.5%;合计实现归属于母公司股东的净利润37.45亿元,环比下降38.5%。净利润环比下降的公司共29家,占比达62%。

从重点公司来看,金地集团2011年第三季度实现净利153.63万元,同比下降98.63%。金地称,因结算面积减少,公司实现营业收入64.96亿元,较去年同期减少37.71%;实现净利润4.80亿元,较去年同期的13.4亿元下降64%;万科第三季度实现销售面积282.2万平方米,销售金额320.7亿元,环比分别增长7.7%和6.4%,较2010年同期分别增长0.7%和7.3%;华侨城2011年第三季度营业总收入30.82亿元,归属于上市公司股东的净利润4.23亿元,比上年同期分别增69.63%和39.51%。

旺季不旺 或是寒冬将至

中国指数研究院最新数据显示,1月至9月全国商品房市场销售面积和销售额的同比增速有所放缓,从“百城指数”来看,9月100个城市房价平均涨幅继续缩小,均价自去年9月以来首次出现下跌。值得注意的是,中国指数研究院重点监测的城市,9月新房和二手房的成交量都明显低于去年,“金九”成色暗淡。开发商为了应对信贷紧缩以及限购所带来的资金链断裂的风险,减少拿地并加速推盘,带动9月销售面积环比增长46%,同比增速却继续下行。

销量方面,1至9月全国商品房销售面积为7.1亿平方米,同比增长12.9%,增速与1月至8月相比下降0.7个百分点,比去年全年高2个百分点。9月全国商品房销售面积11435万平方米,高于去年全年月均水平(8700万平方米),达到本年的第二个高点,但月同比增速仍然处于较低水平。

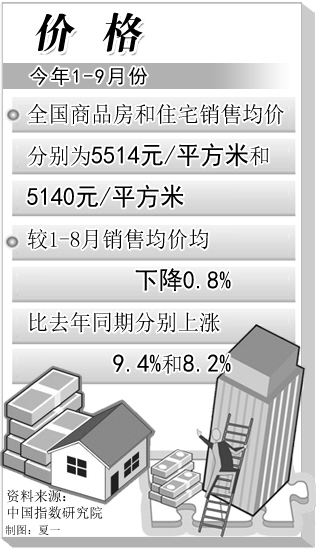

价格方面,全国住宅销售均价连续三月小幅下降,百城住宅均价自去年9月以来首次环比下跌。1至9月全国商品房和住宅销售均价分别为5514元/平方米和5140元/平方米,较1至8月销售均价均下降0.8%,比去年同期分别上涨9.4%和8.2%,增速继续放缓。中国房地产指数系统百城价格指数显示,2011年9月,全国100个城市住宅平均价格为8877元/平方米,与8月相比下降0.03%,为去年9月以来的首次下降,其中54个城市价格环比上涨,2个城市价格与8月持平,44个城市环比下跌。

万科季报显示,今年三季度主要城市商品住宅供应量增加,销售则进一步放缓。万科三季度末的存货达到了1929亿元,较去年同期增加44.70%,对此,公司表示主要系经营规模增加,称各类存货中已完工开发产品(现房)55.3亿元,占比仅2.87%。

“冬储”开发商动作谨慎

万科三季报称,三季度土地市场进一步降温。北京、天津、沈阳、大连、广州、深圳、佛山、东莞、上海、杭州、南京、苏州等16个主要城市的土地供应相比一、二季度略有增加,但出让底价仍在高位。企业在拿地上更趋谨慎,土地市场的溢价幅度持续缩小,底价成交日益成为普遍情况。

中国指数研究院数据显示,供应方面,9月当月开发投资额6444亿元,同比仅增长25.0%;9月当月新开工面积为15894万平方米,同比仅增长8.9%。

开发商资金来源方面,开发企业资金来源同比增速微幅下降,自筹资金占比继续扩大。1月至9月,房地产开发企业本年资金来源共计6.2万亿元,同比增长22.7%,增速较1月至8月下降0.7个百分点。除个人按揭贷款增速有所下降外,其余各项资金来源的增速均保持增长态势。国内贷款和利用外资占比均略有下降,自筹资金占比有所上升。

万科三季报显示,公司持有货币资金339亿元,高于短期有息负债的总和237.8亿元。剔除预收账款后,万科其他负债占总资产的比例为35.61%,且有息负债中54.23%均为长期负债,净负债率为30.29%。

金地集团的三季报也反映期末现金余额超过150亿。值得关注的是,金地在今年前三季度的现金,三季度末较年初增加30%。前三季度销售商品和提供劳务收到现金同比增加32%,筹资活动产生的现金流量净额同比增加26.5%,筹资流入资金净额远超过经营流出资金净额。

今年在土地市场上表现相对激进的招商地产,其现金流也呈现逐步修复迹象,第三季度期末现金余额较去年底上升约30亿元。华侨城的现金余额也较年初有所上升。

万科认为,房地产市场已经转向,未来几个月情况将变得更加糟糕,销售量和价格进一步下降。对此,万科的策略是继续加速销售。

事实上,万科延续了一贯的凌厉作风,早在年初就启动了积极出货的策略,这也使得该公司成为销售完成情况较好的企业。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航