尽管央行继续通过公开市场大幅回笼资金,但资金面维持平衡的态势并未受到太大影响,利率产品继续上涨,同时带动信用产品走强,债市或将迎来转暖行情。

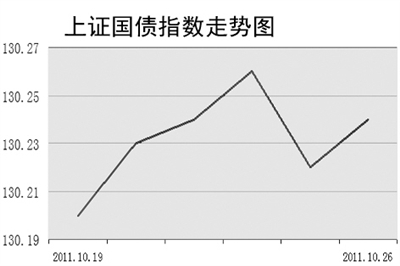

10月26日,上证国债指数收报130.24点,上涨0.01%;上证企债指数收报145.50点,上涨0.03%。

上周五上证国债指数收于130.24点,较前一周上涨了0.13点,成交量仍然处于低位,全周仅成交了8.43亿元,较前一周减少了2.16亿元。企债市场继续反弹。

公开市场操作方面,上周公开市场到期资金990亿元,10月18日,央行通过发行100亿元1年期央票和900亿元的正回购,净回笼资金220亿元,为连续第二周实现净回笼。10月20日,央行同时发行了10亿元3月期央票和200亿元3年期央票,这是今年5月3年期央票重启以来,首次连续两周发行。央行还将3年期央票中标利率由此前的3.97%下调1个基点至3.96%。

业内人士表示,此次3月期与3年期央票同时发行让市场颇感意外,但更让市场反响较大的是央票利率的下调。下调当日,银行间市场情绪较乐观,收益率水平下行,市场普遍对后市货币政策持积极态度,认为利率下调将为债市的转暖提供支撑。分析人士指出,3年期央票发行利率的下行会加速债市收益率的下降步伐,随着央行连续加大回笼力度,短期内资金利率大幅下降的局面将有所改变。

9月下旬以来,随着资金面紧张局势逐渐缓和,债市气氛转暖,利率产品收益率出现显著下行,央票一二级市场利差也大幅收窄。

信用债市场方面,银行间债券市场界限清晰,市场一方面热捧高等级债,另一方面低评级产品的需求则十分清淡。分析人士认为,债市的上涨与低评级债的清淡并不背离,企业信用风险差异直接导致了信用利差走势的分化;而资金面的相对宽裕使得高等级债融资能力有所恢复,由于高等级产品相对具有稀缺性,导致高等级债券较受追捧。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航