核心内容

景气度稳中有升市场显波动迹象

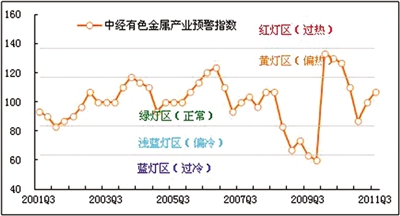

中经有色金属产业景气指数报告显示,2011年三季度,中经有色金属产业景气指数为101.3点,比上季度微升0.8点;中经有色金属产业预警指数为106.7点,比上季度提升6.7点,进入到“绿灯”区间偏暖区域内运行。

纵观整个三季度,国内市场对有色金属的需求保持稳定增长的态势,产品销售收入增速加快,有色金属价格高位震荡,国际市场波动加剧,有色金属产量同比增速放缓,企业经济效益总体向好,利润增幅继续提高,亏损企业亏损额同比下降。但同时,面对复杂的经济形势,有色金属企业对市场和投资继续持谨慎态度。总的来说,2011年三季度有色金属行业景气状况保持平稳发展态势,仍处在正常区间。

对于四季度,形势却不容乐观。9月份,欧债危机加剧,有色金属期货市场价格大幅下跌,实体经济对金属需求可能减弱,加之货币政策短期内难以放松,这些因素都将影响有色金属行业产销和利润增长。预计四季度有色金属行业景气度将会受到影响,是否会形成拐点还有待进一步观察,有色金属行业预警指数将继续在正常的“绿灯”区间内运行,但预警指数可能回落。

为保持有色金属行业生产经营平稳运行,建议加大重大基础设施工程建设力度,带动有色金属需求;提升有色金属新材料、新技术、新应用的水平,拓展有色金属工业的发展空间;坚持和重视有色金属的深加工,提升有色金属产品的科技含量;加强有色金属的再生回收,提高资源使用效率,促进行业循环经济的发展。

景气指数继续呈回升走势

景气:2011年三季度,中经有色金属产业①景气指数为101.3点(2000年增长水平=100②),较上季度微升0.8点,继续呈回升走势。

在构成中经有色金属产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,有色金属行业产品销售收入、利润总额、固定资产投资总额、出口交货值及从业人员数同比增速加快;有色金属行业税金总额同比增速放缓。

进一步剔除随机因素后,2011年三季度有色金属产业景气指数为102.0点(见中经有色金属产业景气指数走势图中的蓝色曲线),较上季度微升0.6点,比未剔除随机因素的有色金属产业景气指数(见红色曲线)略高0.7点,两条曲线上升的走势均较为明显。蓝色曲线在上,表明在有关政策因素作用下,有色金属及其下游行业增势受到了一定的抑制,但有色金属行业自身发展较为平稳,有色金属行业的景气度目前处于较高水平。

自9月份开始,有色金属期货市场价格大幅下跌,实体经济对金属需求可能减弱,预计四季度有色金属行业景气度将会受到影响。

预警:2011年三季度,中经有色金属产业预警指数为106.7点,较上季度提升6.7点,在正常的“绿灯”区间偏暖区域运行。这主要是由于有色金属行业利润合成指数和生产者出厂价格指数由“黄灯”转为“红灯”所致。

预计四季度有色金属产业预警指数将继续在正常的“绿灯”区间内运行,但预警指数可能回落。

灯号:2011年三季度,在构成中经有色金属产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有7个指标,即有色金属行业出口交货值、税金总额、产品销售收入、从业人员数、固定资产投资总额、产成品资金占用(逆转)及应收账款(逆转);位于“红灯区”的有2个指标,即有色金属行业利润合成指数和生产者出厂价格指数;位于“蓝灯区”的有1个指标,即十种有色金属产量⑤。与上季度相比,有色金属行业利润合成指数、生产者出厂价格指数由“黄灯”转为“红灯”,其他指标灯号不变。

价格高位震荡 投资继续加快

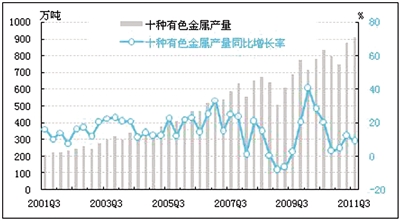

产量:增速放缓

经初步季节调整⑥,2011年三季度,我国十种有色金属产量为910.6万吨,较上季度增产34.5万吨。同比增长9.1%,同比增速较上季度回落3.3个百分点;环比增长3.9%。经初步测算,国家政策等因素拉动十种有色金属产量增加0.7万吨。受需求放缓影响,四季度十种有色金属产量增速总体上可能继续回落。

销售:增速加快

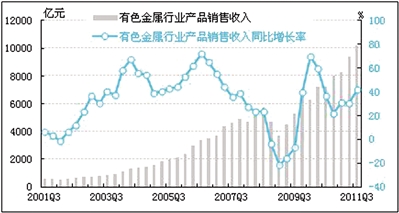

经初步季节调整,2011年三季度有色金属行业产品销售收入为10219.8亿元,比上季度增加806.85亿元;同比增长41.6%,同比增速较上季度提高11.6个百分点;环比增长8.6%。

本季度,有色金属行业产品销售收入同比增长加快,主要是由于本季度有色金属价格反弹幅度较大。

利润:盈利状况稳定

经初步季节调整,2011年三季度有色金属行业利润总额为461.9亿元,同比增长114.7%。2011年三季度有色金属行业销售利润率⑦为4.5%,高于去年同期1.5个百分点,并且高于上季度0.3个百分点。说明有色金属行业盈利水平有所提高。近两年有色金属行业销售利润率波动不剧烈,企业盈利状况相对稳定。

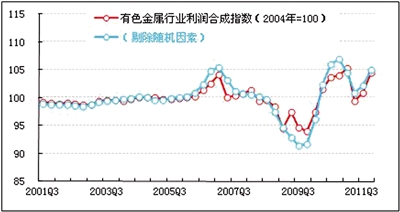

中经有色金属产业利润合成指数⑧为104.5点(2004年增长水平=100),较上季度提升3.6点,上升趋势较为明显。剔除随机因素后,2011年三季度有色金属行业利润合成指数为105.1点,较上季度上升2.8点,比未剔除随机因素的有色金属行业利润合成指数略高0.6点。三季度有色金属价格反弹幅度较大,有色金属行业利润合成指数上升主要受此影响。四季度,国内市场对有色金属需求可能会减弱,有色金属期货价格已现高位下跌势头,预计利润增幅可能明显回落。

价格:持续高位

2011年三季度有色金属行业生产者出厂价格同比上涨18.7%,涨幅较上季度扩大2.9个百分点,价格水平依然保持高位。

有色金属价格受到国际国内市场双重因素影响,一方面,受国际金融市场影响,欧债问题、欧美经济的艰难复苏将导致有色金属价格出现震荡;另一方面,原材料、劳动力成本上升等因素会影响国内市场对有色金属产品的需求。预计四季度有色金属价格涨势将明显放缓,价格环比掉头向下。

出口:震荡回升

经初步季节调整,2011年三季度,我国有色金属行业出口交货值为349.2亿元,比上季度增加21.3亿元;同比增长26.7%,同比增速较上季度提高10.7个百分点。

随着有色金属行业技术创新、结构调整和产业升级,在出口政策的调控下,有色金属行业的出口商品贸易结构得到改善,有色金属行业的出口竞争力得到了加强。尤其在稀有金属和高附加值的产品上,我国自主定价能力提高。在这些因素作用下,三季度有色金属行业出口交货值同比增速有所加快。但是,目前外需放缓,有色金属对欧美等市场的出口将会受到影响。

税金总额:较快增长

经初步季节调整,2011年三季度,我国有色金属行业税金总额为197.7亿元,比上季度增加10.0亿元;同比增长39.9%,同比增速较上季度回落8.2个百分点;环比增长5.3%。税金总额同比增速小幅放缓,预计四季度这种情况仍将延续。

从业人员:基本稳定

截至2011年三季度末,有色金属行业从业人员数为183.9万人,比上季度增加4.9万人;同比增长9.9%,同比增速与上季度基本持平;环比增长2.7%。数据表明,本季度有色金属行业吸纳从业人员数同比增速与上季度基本持平,有色金属行业的用工需求变化不大,这在一定程度上反映了行业发展已趋于平稳。

库存:小幅上升

截至2011年三季度末,有色金属行业产成品资金占用额为1187.5亿元,较上季度增加86.9亿元;同比增长22.8%,同比增速较上季度提高3.4个百分点;环比增长7.9%,环比增速较上季度提高3.8个百分点。

有色金属行业产成品资金占用同比增速呈小幅上升态势,表明在复杂外部经济环境影响、高铁等大项目建设进度放缓等国内市场因素共同作用下,三季度有色金属市场需求保持增长的动力略显不足。预计四季度有色金属行业产成品资金占用同比增速可能趋稳。

应收账款:有所增加

2011年三季度末,有色金属行业应收账款为1633.9亿元,比上季度增加79.2亿元;同比增长29.3%,同比增速较上季度提高2.9个百分点;环比增长5.1%。2011年三季度有色金属行业应收账款平均周转天数⑨为14.0天,与上个季度基本持平,表明整个行业货款回收基本正常。预计四季度有色金属行业应收账款同比增速可能会有所回落。

亏损:亏损额略有增长

2011年三季度,有色金属行业亏损企业有979个,亏损面为14.9%,亏损面较上季度略微下降。经初步季节调整,亏损企业亏损额为25.7亿元,较上季度增加2.0亿元。

数据表明,进入三季度,有色金属行业亏损企业亏损面较上季度减小,但是亏损额略有增长,这主要是受到有色金属价格波动较大的影响。预计四季度有色金属行业亏损企业亏损额可能会有所增加。

固定资产投资:继续加快

经初步季节调整,2011年三季度,我国有色金属行业固定资产投资总额为1247.3亿元,比上季度增加300.7亿元;同比增长35.3%,同比增速较上季度提高2.5个百分点。

三季度有色金属行业固定资产投资总额同比增速继续加快表明有色金属企业兼并重组、产业链整合速度加快,企业家投资信心增强。受到国际金融市场波动和国内固定资产投资增速放缓的影响,企业家也会对投资持谨慎态度。预计四季度,有色金属行业固定资产投资总额同比增速将会趋稳。

行业预期与建议

三季度数据表明,有色金属行业整体运行状况良好,企业经济效益总体向好,景气度稳中有升。随着全球经济环境日益复杂,有色金属业的国际市场形势变数较多,价格波动明显加剧。预计2011年四季度有色金属行业景气度将会受到影响。

2011年四季度,中经有色金属产业预警指数将继续在正常的“绿灯”区间内运行。从具体指标看,有色金属行业生产者出厂价格指数可能从“红灯”变为“黄灯”,有色金属行业产成品资金占用(逆转)可能从“绿灯”变为“浅蓝灯”。

鉴于四季度不稳定、不确定因素增多,为保持有色金属行业生产经营平稳运行,我们提出如下建议:

一是加大城镇保障房、新农村建设,以及交通、能源等重大基础设施工程建设力度,带动有色金属市场需求增长。

二是采取有效措施,着力缓解外需放缓对电子、家电等行业出口的冲击。加速经济结构的转型,积极推进战略性新兴产业发展,进一步推进城镇化、信息化,为有色金属工业拓展新的发展空间。发挥高新技术对经济增长的带动和引导作用,提升有色金属新材料、新技术、新应用的水平。

三是坚持和重视有色金属的深加工,提升有色金属产品的科技含量。在当前国家宏观调控政策和国内外市场环境的共同作用下,我国有色金属冶炼产品产量增长放缓,矿产品和深加工产品增长明显快于冶炼产品增速。这表明,我国有色金属产业正在加快产业结构调整,从依靠冶炼产量扩张的粗放发展,向产业链均衡和中高端领域发展转变。今后应继续加大有色金属产品的深加工力度,走高附加值和多功能的精深加工产品、提升产品质量的路子,赢得市场主动权和价格的主导权。

四是加强有色金属的再生回收,促进行业循环经济的发展。依托先进技术,深化资源回收和深加工,切实提高我国有色金属资源的使用效率,减少能源消耗。

五是完善国家有色金属战略储备机制。在必要时启动重要有色金属的战略储备,充分利用我国外汇储备的优势,起到调节战略物资供给和价格缓冲的作用,发挥我国对战略性物资的影响力。

注解:

①有色金属行业由国民经济行业分类中有色金属冶炼及压延加工业组成。本报告统计范围是规模以上工业企业6584家。

②2000年有色金属行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经有色金属产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤十种有色金属指精炼铜、原生铝(电解铝)、铅、锌、镍、锡、锑、汞、原生镁(镁锭)、海绵钛十种产品的合计量。

⑥初步季节调整指仅剔除春节等节假日因素的影响,未剔除随机性不规则要素的影响。

⑦销售利润率是衡量企业销售收入的收益水平的指标,其计算公式为:销售利润率=利润总额/销售收入×100%。

⑧利润合成指数:当利润指标的历史数据出现了零或者负数时,需要对其用合成指数的方法进行标准化,方法与编制景气指数类似,也即是单指标的景气指数。

⑨应收账款平均周转天数的计算公式为:90×平均应收账款/季度销售收入。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航