尽管国内外积极因素正不断积累,但下游纺丝工厂的库存压力仍逐渐显露,采购量明显减少,PTA继续震荡可能性偏大。

在商品期货普遍反弹的情况下,精对苯二甲酸(PTA)期货因下游需求不旺而呈现震荡走势。

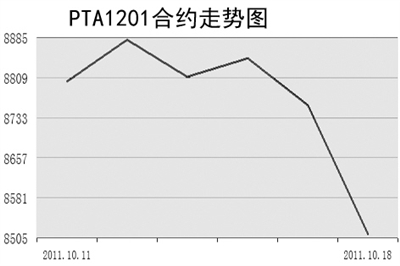

10月18日,PTA1201合约收盘于8512元/吨。上周,PTA期货在8700元/吨至8900元/吨的区间横盘震荡,最高上冲9002元/吨,最低下探8652元/吨,收于8746元/吨。总持仓量由国庆前的28.6万手增加7.8万手至36.4万手,表明场外资金正逐渐回流。

受前期美国零售数据好于预期等因素影响,国际大宗商品出现反弹行情。但下游纺丝企业谨慎心态导致采购零星下单居多。这种情况致使PTA反弹无力,处于弱势格局,PTA依旧在震荡向下的轨道中。

此外,上周涤纶长丝市场行情呈先扬后抑走势。周初织造厂出现短暂补货行情后,终端企业纺织服装销售没有起色。上周二开始,化纤原料行情迅速降温,下游采购清淡,持谨慎观望态度,致使库存压力加大,涤丝厂纷纷降价促销,涤纶长丝工厂整体成交重心整体下调到200元/吨至300元/吨。

现货市场方面,盛泽化纤原料市场上,PTA价格调整,MEG价格下滑,半光聚酯切片、大有光聚酯切片价格偏弱,CDP切片价格盘整,聚酯瓶片价格平稳。市场上半光切片现款主流在12200元/吨,有光切片现款主流在12100元/吨,CDP切片市场现货成交价在13000元/吨3个月承兑送到,聚酯瓶片市场一般送到成交价在12550元/吨。

下游方面,纺丝工厂的产销情况参差不齐,库存压力逐渐显露,下游采购量明显减少。涤丝市场行情基本处于下跌态势,涤丝产品产销率较差,估计在50%至70%,个别纺丝厂甚至更低。

大华期货分析认为,PTA震荡走势可能延续到10月底。近期PTA上涨动力不足,但由于PX继续维持偏强态势,对PTA形成一定的成本支撑,短期PTA继续维持弱势震荡格局可能性偏大。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航