核心内容

景气指数微降水泥需求放缓

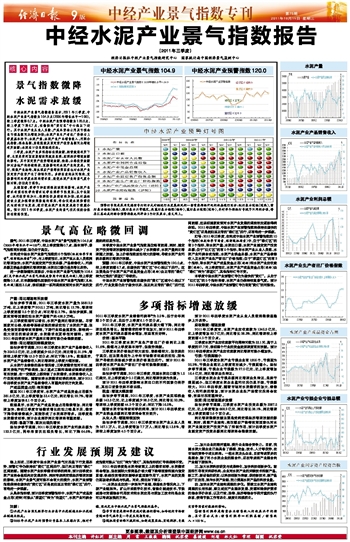

中经水泥产业景气指数报告显示,2011年三季度,中经水泥产业景气指数为104.9点(2005年增长水平=100),较上季度微降0.7点。中经水泥产业预警指数为120.0点,较上季度下降6.7点,在偏快的“黄灯区”中心线以下运行。其中水泥产业从业人员数、产成品资金占用及亏损企业亏损总额同比增速加快;水泥产业生产者出厂价格与上季度基本持平;水泥产量、水泥产业产品销售收入、利润合成指数、税金总额、应收账款及固定资产投资总额同比增速有所放缓;水泥出口仍呈现低迷状态。

三季度,水泥产业多项指标出现放缓,经营效益有所下滑,主要是受到国家紧缩政策效应显现、宏观经济增速放缓的影响。其中固定资产投资增速放缓,铁路、公路投资放缓和对房地产的持续调控,直接影响到水泥产业的发展。同时,调整产业结构、淘汰落后产能等政策因素也对水泥产业固定资产投资产生了抑制作用。多种因素的共同制约,直接影响到本季度水泥的需求量,致使水泥产业的景气度小幅回调,但仍处于高位。

从短期看,受季节和宏观调控政策的影响,水泥产业需求有望在秋季的需求旺季出现季节性复苏;从中长期看,水利投资的加大、保障性住房建设的加快、农村基础建设力度加强等政策措施的落实,将会促进水泥供需状况向好的方向发展,进而使水泥产业的发展趋于健康合理。预计2011年四季度,水泥产业的景气状况依然会保持在较高位置。

景气高位略微回调

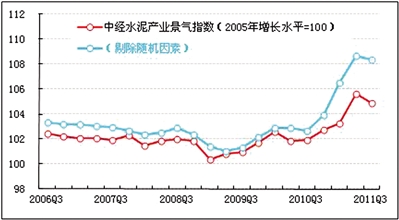

景气:2011年三季度,中经水泥产业①景气指数为104.9点(2005年增长水平=100②),较上季度微降0.7点,基本持平,景气指数有所回落,但仍处于高位。

在构成中经水泥产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,与上季度相比,水泥产业从业人员数同比增速加快;水泥产业固定资产投资总额、产品销售收入、利润总额及税金总额同比增速放缓;水泥出口额仍呈负增长态势。

进一步剔除随机因素后,中经水泥产业景气指数为108.4点(见中经水泥产业景气指数走势图中的蓝色曲线),较上季度微降0.2点,比未剔除随机因素的中经水泥产业景气指数(见红色曲线)高出3.5点,表明国家一系列调控政策对水泥产业的发展起到明显作用。

本季度中经水泥产业景气指数高位略有回调,同时,固定资产投资增速放缓等因素也减少了水泥需求,水泥产量同比增速随之放缓。加上价格指数波动较大的影响,导致水泥产业利润总额同比增速亦放缓。

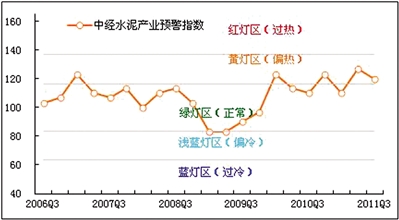

预警:2011年三季度,中经水泥产业预警指数为120.0点,较上季度回落6.7点,在偏快的“黄灯区”中心线以下运行。这主要是由于水泥产业产成品资金占用(逆转)由正常的“绿灯”转为过慢的“深蓝灯”导致的。

中经水泥产业预警指数在偏快的“黄灯”区域中心线以下运行,行业发展仍处于偏快状态,但正向正常的“绿灯”运行区间回落,这说明国家政策对水泥产业发展的调控效应逐渐得到体现。2011年四季度,中经水泥产业预警指数将保持在偏快的“黄灯区”还是回归至正常的“绿灯区”运行,还有待进一步观察。

灯号:2011年三季度,在构成中经水泥产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有3个指标,即水泥产量、水泥出口额、水泥产业固定资产投资总额;位于“红灯区”的有5个指标,即水泥产业从业人员数、水泥产业利润合成指数、水泥产业税金总额、水泥产业产品销售收入及水泥产业生产者出厂价格指数;位于“深蓝灯区”的有2个指标,即水泥产业产成品资金占用(逆转)和水泥产业应收账款(逆转)。与上季度相比,水泥产业产成品资金占用(逆转)由“绿灯”转为“深蓝灯”,其他指标灯号不变。

本季度中经水泥产业预警灯号仍为偏快的“黄灯”。从处于“红灯区”的5个指标来看,水泥产业仍保持较高景气度。预计2011年四季度,中经水泥产业预警灯号仍有亮“黄灯”的可能性。

多项指标增速放缓

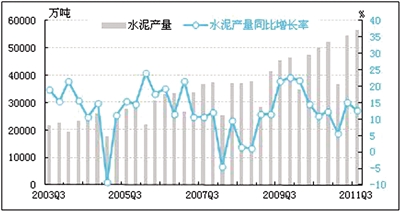

产量:同比增速有所放缓

经初步季节调整,2011年三季度水泥产量为56812.9万吨,比上季度增产2015.1万吨,同比增长12.7%,增速较上季度回落2.5个百分点;环比增长3.7%。经初步测算,国家政策等因素拉动水泥产量增产约498.9万吨。

从三季度数据可以看出,水泥产量同比增速放缓。尽管国家对公路、铁路等基础设施的建设拉动了水泥的产量,但是受信贷紧缩等政策影响,下游行业现金流紧张,影响到一些大项目的建设速度,水泥需求在夏季相对缓和。预计2011年四季度水泥产量同比增速可能仍会继续回落。

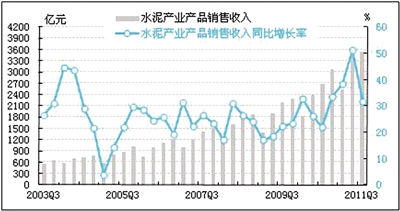

销售:同比增速回落幅度较大

经初步季节调整,2011年三季度水泥产业产品销售收入为3542.5亿元,比上季度减少65.9亿元;同比增长31.9%,增速较上季度下降19.3个百分点;环比下降1.8%。数据显示,水泥产业产品销售收入同比增速较上季度大幅放缓。

从水泥行业销售的基本情况看,三季度需求相对不旺,国家对房地产的严格调控,加之重点工程和基础设施建设进度有所放缓,在一定程度上都抑制了水泥需求,水泥销售收入上行空间受到抑制。随着秋季水泥需求旺季的到来,预计2011年四季度水泥产业产品销售收入有望向好的方向发展。

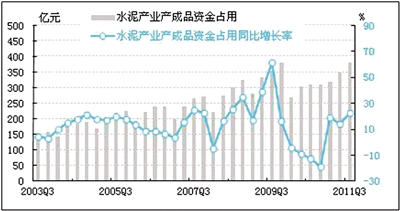

产成品资金占用:有所增多

截至2011年三季度末,水泥产业产成品资金占用额为381.6亿元,比上季度增加33.4亿元,同比增长22.7%,增速较上季度加快8.1个百分点。

数据显示,水泥产业产成品资金占用继续增加,同比增速加快,表明三季度市场需求增长的动力略显不足,需求下降导致销售减少,直接形成了水泥库存增多。四季度是水泥需求旺季,预计企业库存同比增速将有望回落。

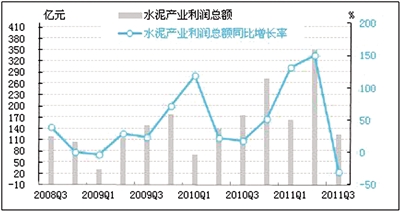

利润:急剧下滑,首次出现负增长

经初步季节调整,2011年三季度水泥产业利润总额为123.2亿元,两年来首次出现负增长,环比下降64.6%。2011年三季度水泥产业销售利润率⑤为3.5%,低于去年同期3个百分点,且低于上季度6.1个百分点。

2011年三季度,水泥产业利润总额大幅下降,同比增速出现负增长。随着需求的季节性加大,预计2011年四季度水泥产业利润总额将会增加,效益有所好转。

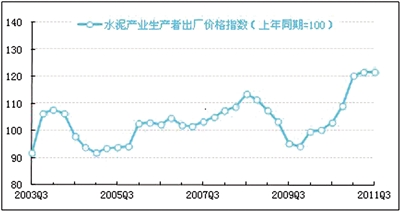

价格:基本平稳

2011年三季度水泥产业生产者出厂价格同比上涨21.6%,涨幅与上季度基本持平,但涨势趋缓。

三季度水泥价格经历较大波动,曾跌幅较大,但依然处于高位,这主要是因为上半年市场需求旺盛的拉动、限电限产导致的供给减少使水泥价格高位运行。预计2011年四季度水泥产业生产者出厂价格可能继续回落。

出口:持续萎缩

经初步季节调整,2011年三季度,我国水泥出口额为1.5亿美元,比上季度减少0.1亿美元,同比增速依然为负值。

预计2011年四季度影响水泥出口的不利因素仍将存在,其出口前景依然不容乐观。

税金:增速大幅放缓

经初步季节调整,2011年三季度,水泥产业实现税金总额143.3亿元,比上季度减少28.3亿元,同比增长23.9%,增速较上季度回落44.2个百分点;环比下降16.5%。

随着水泥市场传统旺季的到来,预计2011年四季度水泥产业税金总额同比增速将会有所回升。

从业人员:增速持续加快

经初步季节调整,2011年三季度末水泥产业从业人员为167.1万人,比上季度增加7.7万人;同比增长13.8%,增速较上季度加快4.0个百分点。

预计2011年四季度水泥产业从业人员数将继续呈稳步上升态势。

应收账款:增速放缓

2011年三季度末,水泥产业应收账款为1345.9亿元,比上季度增加89.7亿元;同比增长28.3%,同比增速较上季度回落4.0个百分点。

三季度水泥产业应收账款平均周转天数为33.1天,高于上季度的27.7天,表明整个行业的资金回笼速度有所放缓。预计2011年四季度水泥产业应收账款同比增速可能小幅加快。

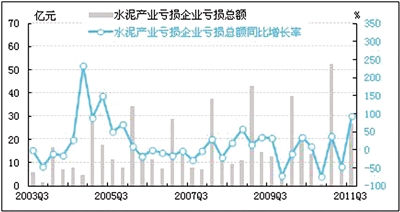

亏损:亏损面缩小

2011年三季度水泥产业亏损企业有1905个,亏损面为25.2%,亏损企业数比上季度有所减少,亏损面缩小。经初步季节调整,亏损企业亏损额为27.0亿元,比上季度增加16.4亿元,同比增速由负转正。

三季度水泥企业亏损总额同比增速由负转正,虽然亏损面减小,但三季度水泥企业盈利状况仍显不佳,亏损额较大。2011年四季度,随着市场对水泥需求的加大,销售收入和利润的增加,预计水泥企业生产经营状况将会改善,效益状况有望转好。

投资:同比增速逐步放缓

经初步季节调整,三季度水泥产业投资总额为3287.5亿元,比上季度增加668.2亿元,同比增长38.1%,同比增速较上季度回落2.6个百分点。

同比增速继续放缓主要是受到宏观经济增速放缓的影响,同时,调整产业结构、淘汰落后产能等政策因素也对水泥产业固定资产投资产生了抑制作用,预计四季度水泥产业固定资产投资总额同比增速将会继续放缓。

行业发展预期及建议

综上所述,三季度中经水泥产业景气状况呈下行发展态势,预警灯号仍保持在“黄灯”区间运行,但已向正常的“绿灯”区间回落。随着水泥产业秋季需求旺季的到来,预计四季度水泥产业将会呈现向好发展态势,同时考虑到宏观经济增速放缓的影响,水泥产业景气度可能不会有大的提升,水泥产业预警指数保持在偏快的“黄灯区”还是回归至正常的“绿灯区”运行,有待进一步观察。

从具体指标看,预计四季度预警指标中,水泥产业产成品资金占用(逆转)可能从“深蓝灯”转为“浅蓝灯”,水泥产业利润合成指数可能从“红灯”转为“黄灯”,其他指标的灯号将保持不变。

2011年四季度是水泥传统意义上的需求旺季,水泥需求将会增加,但在国际大宗商品价格大幅下跌等因素和国内信贷紧缩、铁路投资增速放缓等多重因素作用下,水泥产业的发展仍面临诸多挑战与机遇。对此,提出如下建议:

一、水泥企业应进一步延伸产业链,根据自身情况向上、下游产业链延伸。矿山开采数字化技术、智能化制造技术、节能减排与资源综合利用技术和水泥应用与深加工技术均是企业可以考虑加强的方向。

二、加大企业的兼并重组,提升企业综合竞争力。目前,我国水泥大型企业已经具备了规模、资金、技术、人才等优势,在市场的竞争中成长起来。一些水泥龙头企业,目前考虑更多的是整合,除了对小水泥企业的整合外,还在考虑将产业整合向产业链下游延伸。

三、加大水泥科技研发与成果转化,加快科技创新步伐。鼓励和引导有关科研机构、企业对水泥产业的关键技术和新产品、新工艺、新设备的研发;以科技创新为突破,促进新技术、新产品的广泛应用,延伸水泥产业链,努力提高水泥产品的科技含量。

四、加快水泥产业结构调整的步伐。要建立水泥产业结构调整的长效机制,建立适应产业整体发展、资源环境保护要求的综合评价体系,以及行政、法律、经济等综合手段并重的执行体系,使得节能工作常态化、制度化和规范化。

注解:

①水泥产业由国民经济行业分类中水泥制造业和水泥制品制造业组成。

②2005年水泥产业的预警灯号基本上在绿灯区,相对平稳,因此定为中经水泥产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤销售利润率是衡量企业销售收入的收益水平的指标,其计算公式为:销售利润率=利润总额/销售收入×100%。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航