随着央行在公开市场连续实现净投放,市场资金面维持宽松态势,以利率产品为代表债市迎来一波强势上涨,而信用产品走势仍不乐观。

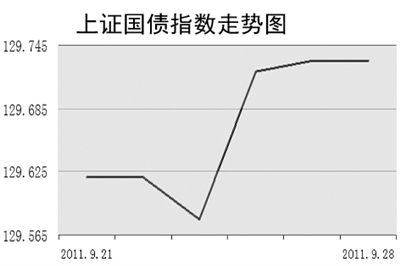

9月28日,上证国债指数收于129.73点;上证企债指数收于144.12点,下跌幅度为0.17%。

上周五以来,在投资者避险情绪和对经济忧虑加深的触发下,利率产品迎来强势上涨。分析人士认为,此次上涨是由于前期投资者对于各种悲观预期的充分消化,加之资金面未如预期紧张,市场积蓄了上涨的动力。

公开市场操作方面,央行9月20日进行了300亿元7天期正回购操作,单周实现净投放480亿元,连续第10周保持净投放。受制于央票一二级市场利差倒挂严重,上周公开市场央票发行量偏低,9月20日和22日分别仅有10亿元1年期央票和10亿元3月期央票发行。有机构指出,在季末银行存贷比考核压力加大的情况下,央行在公开市场回笼步伐或将适度放缓。

一级市场方面,新债招标形势表现良好。中国农业银行上周二招标的3年期金融债和财政部上周三招标的10年期国债中标利率均低于二级市场同期限收益水平,其中10年期国债认购倍数高达2.05倍,具有较高市场认可度,国开行上周四招标的7年期金融债也获得1.68倍的认购。

二级市场方面,信用品种收益率多有上行,利率品种的整体表现优于信用品种。国债收益率曲线整体下移,基准10年国债收益率周五报收3.9662%,较上周末下行约11个基点。

市场人士认为,一系列综合因素将对年内利率产品走势构成有利支撑,利率产品特别是长端利率产品的投资价值被看好。然而在信用债供给增加、需求疲软、信用基本面变差等诸多不利因素下,信用债收益率下行动力不足。利率、信用产品近期表现将继续分化,在避险需求推动下,利率产品有望继续回暖,但利率产品上涨带动信用债反弹的难度较大。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航