美国企业有钱了,但变得更节俭了。市场分析人士指出,美国企业囤积巨额现金的一个重要原因在于它们记住了2008年国际金融危机的严重冲击——许多公司因得不到贷款而举步维艰。此外,坐在钱袋上观望还有一个更为根本的原因,那就是美国债务危机仍未根除,美国经济复苏依旧乏力,持有巨额现金储备可有效抵御市场的不确定性——

欧洲主权债务危机不断加剧,美国宏观经济指标不见好转,使全球经济形势日趋复杂。美国政府和经济学家们面对步履蹒跚的经济一筹莫展。华尔街的市场分析人士在焦虑中关注着美联储主席伯南克的每一次表态,试图为经济发展前景理出一点头绪。而美国企业的微观层面却是完全不同的图景,经济衰退过程中被迫进行的成本削减提高了它们的生产力和盈利能力,许多企业的盈利率大幅增长。美国企业近期公布的第二季度财报业绩强劲,标准普尔500指数成分股公司的整体利润同比大增13.6%。而与此同时,美国企业的现金储备节节攀升,不断突破历史最高水平。

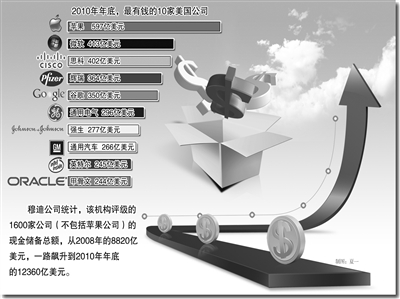

据穆迪公司统计,该机构评级的1600家公司(不包括苹果)的现金储备总额,从2008年的8820亿美元,一路飙升到2010年年底的12360亿美元。2010年年底,最有钱的10家美国公司分别是苹果(597亿美元)、微软(413亿美元)、思科(402亿美元)、辉瑞(364亿美元)、谷歌(350亿美元)、通用电气(296亿美元)、强生(277亿美元)、通用汽车(266亿美元)、英特尔(245亿美元)、甲骨文(244亿美元)。

在囤积现金的美国大企业中,老牌科技企业显然是主力军。今年第二季度的财报显示,现金储备超过100亿美元的科技企业,除了前文提到的苹果、微软、思科、谷歌、英特尔、甲骨文之外,戴尔、惠普和IBM也榜上有名。其中,苹果以762亿美元居首,一举超越美国财政部账下的现金总额(美国财政部截至7月27日的运营现金余额为738亿美元),可谓富可敌国。

美国企业有钱了,但变得更节俭了。市场分析人士指出,美国企业囤积巨额现金的一个重要原因在于它们记住了2008年国际金融危机的严重冲击——许多公司因得不到贷款而举步维艰。此外,坐在钱袋上观望还有一个更为根本的原因,那就是美国债务危机仍未根除,美国经济复苏依旧乏力,持有巨额现金储备可有效抵御市场的不确定性。在经济衰退期间,企业惯常的做法就是努力修复其资产负债表,解雇员工,偿还债务,使自己显得更为健康,其结果自然也是现金不断增加。

另外,困扰美国商界多年的公司税改革也是促成现金囤积的一大因素。在中国、巴西、印度这些快速增长地区,许多美国企业的盈利越来越多,如果它们将现金拿回美国,不仅需要交税,还要考虑支付股息和股票回购,因此美国企业多选择将现金存放在海外市场,在国内借款满足国内需求,从而形成了数额庞大的“海外现金库”。据市场分析人士估计,美国跨国企业藏匿于其海外子公司的利润超过了1万亿美元。

美国企业更有钱了,但在投资者看来,这并不意味着这些企业变得更值钱了。企业囤积现金,可能面临降低市值的风险。投资者目前更倾向于获得现金回报,而不是指望公司的增长,尽管巨额现金储备让一些公司的管理团队感到安心,但是这些吝于动用现金储备的做法可能正在损害公司的股票价值。华尔街的市场分析人士指出,现金囤积将导致业内过度资本化,使公司管理层寻求净现值越来越低的投资方案。资本没有流转出去,所有利润最终又都回到行业之中,这使得行业竞争日益激烈,产品价格越压越低,减损盈利的收购项目越来越多,并最终导致投资回报率的降低。

摩根·基根证券公司近期针对科技股的一份研究报告显示,该行业中的巨额现金储备正在损害股东利益,其证据是,大市值科技股的市盈率低于增速较低的板块,如电信服务、公用事业、工业和消费产品。在过去一年间,那些派发高股息(股息率超过1%)的科技股的表现,往往远远超过那些股息率为零或者少得可怜的股票。高派息股票在过去12个月的总回报率是10.4%,而低派息股票的这个数字是4.7%。事实上,相对于更低增长、低派息股票的市盈率,低增长、高派息股票的市盈率整体高出20%。苹果、戴尔、谷歌、瞻博网络都上了不派息公司的名单,惠普和甲骨文的股息率都低于1%。

美国企业海外金库的规模日益扩大,它们通过海外财务战略减税的行为也开始遭到监管机构日益严格的调查。美国证券交易委员会曾在今年年初详细调查微软如何利用海外纳税计划减少在美国本土的纳税金额,质询微软的国际财务战略,迫使微软首次公布其海外市场的现金储备,要求微软解释为何在海外持有大量现金储备和短期投资的情况下,仍然要在美国发行债券筹资。

美国商界一直对阻碍国内投资的税收政策怨声载道,目前,要求对利润汇回进行税收减免的联盟阵营越来越壮大。这一联盟正在努力争取促成税法的根本性变革,即使不能马上如愿,也希望能够获得临时性免税期的优惠措施,其公开要求就是不要对回流资金的用途加以任何限制。思科总裁约翰·钱伯斯曾表示,利润汇回可以创造超过200万个工作岗位。但是几家独立经济研究机构的分析报告表明,虽然美国国会在2004年通过了类似免税期的提案并在2005年得以实施,但对增加就业或投资方面收益甚微。市场分析人士指出,现阶段提供免税期的效果可能更差,因为美联储采取宽松的货币政策,目前现金很充裕。对此,伊利诺伊大学的经济学家兼法律教授达米卡·达玛帕拉认为,问题在于美国国内既缺资金需求,也缺投资机会。

市场分析人士指出,美国的失业率已经从2009年3月的8.1%上升到今年8月的9.1%,这将成为影响即将到来的美国大选的一个重要因素。另外,美国的人口正在老龄化,老年投资者喜欢个人收入的增加。随着时间的推移,奥巴马政府可能改变政策,使派息对公司来说更具吸引力。那些拥有巨额现金储备的美国企业,所面临的压力已经不只是来自华尔街,这些公司的管理层不得不对此做出反应。但是,一些业内人士一直坚信,最基本的风险就是流动性风险,必须确保自己拥有预防性措施,可以承受6个月、9个月甚至12个月的流动性风险时期。多数美国企业仍会继续严格控制开销,做好企业的正常运营,在并购与资本开销两方面适当放松,在观望中等待时机。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航