在这个酷热多雨的夏季,某些海外机构和相关人士一度把目光聚焦在中国的“地方债”上。有的猜测,中国地方政府性债务负担比审计数字多出3.5万亿元人民币;还有的认为,应对国际金融危机以来,地方政府举债融资迅速膨胀,已成脱缰之势……种种关于“地方债”的风险猜测和说法,是否杞人忧天?

地方政府性债务有多少

□ 多年来,我国地方政府性债务规模、结构、类型、成因和管理情况

究竟如何?

□ 债务数据到底有没有被“低估”或“遗漏”?

说到举债,大家并不陌生。世界上很多国家都把举债筹资作为发展经济的重要杠杆。比如,企业为了扩大固定资产投资,提高技术革新改造能力等会举借企业债;中央政府为了平衡国家财政收支,筹集建设资金等会发行国债。同样,地方政府为了弥补地方财力不足,应对危机和抗击自然灾害,改善民生和保护生态环境,推动地方经济社会发展等也会举借“地方债”。

今天人们普遍关注的“地方债”,严格地说叫做地方政府性债务,最早发生在1979年。当年,有8个县区举借了政府负有偿还责任的债务。此后,各地开始陆续举债。其中,省级政府(含计划单列市)举借负有偿还责任或担保责任债务的集中在1981年至1985年;市级和县级政府举借债务的集中在1986年至1996年。到1996年底,全国所有省级政府、90%的市级政府和86.5%的县级政府都举借了债务。截至2010年底,全国只有54个县级政府没有举借政府性债务。地方政府性债务已遍及全国各省区市以及绝大部分的县。

那么,我国地方政府性债务规模、结构、类型、成因和管理情况究竟如何?今年2月,国务院决定由国家审计署统一组织全国各级审计机关对全国地方政府性债务情况进行一次全面审计,以便加强地方政府性债务的管理、建立规范的地方举债融资机制、有效防范和化解潜在风险。6月,国家审计署发布审计结果公告,首次披露了全国地方政府性债务的现状:截至2010年底,全国地方政府性债务余额107174.91亿元,其中政府负有偿还责任的债务67109.51亿元,占62.62%;政府负有担保责任的或有债务23369.74亿元,占21.80%;政府可能承担一定救助责任的其他相关债务16695.66亿元,占15.58%。

地方政府性债务的神秘面纱一经揭开,旋即吸引了海内外金融机构、媒体和相关人士的目光,对“地方债”庞大的规模、安全风险以及地方政府的偿还能力等诸多问题议论纷纷。有海外评级机构宣称,在对国家审计署和银监会的估算数据进行对比之后,又发现了3.5万亿元人民币的地方债务,审计署的评估可能遗漏了这3.5万亿元的规模……对此,国家审计署有关负责人明确表示:此次审计涉及的每一笔债务和每一个数据都是有据可查、真实可靠的,不存在个别机构和个人毫无依据、凭空推测出的所谓“低估”或“遗漏”的问题。

债务数据到底有没有被“低估”或“遗漏”?要搞清这个问题,首先应对我国全面审计地方政府性债务的范围有一个初步了解。所谓地方政府性债务,分为政府负有偿还责任的债务、负有担保责任的或有债务、可能承担一定救助责任的其他相关债务3种类型。这种类型划分是国际的通行做法。在地方政府性债务审计工作方案中,又对上述3种类型作出了进一步的细分:

地方政府负有偿还责任的债务,一是地方政府债券、国债转贷、外债转贷、农业综合开发借款、其他财政转贷债务中确定由财政资金偿还的债务;二是政府融资平台公司、政府部门和机构、经费补助事业单位、公用事业单位及其他单位举借、拖欠或以回购等方式形成的债务中,确定由财政资金(不含车辆通行费、学费等收入)偿还的债务;三是地方政府粮食企业和供销企业政策性挂账。

地方政府负有担保责任的债务,一是政府融资平台公司、经费补助事业单位、公用事业单位和其他单位举借,确定以债务单位事业收入(含学费收入)、经营收入(含车辆通行费收入)等非财政资金偿还,且地方政府(含政府部门和机构)提供直接或间接担保的债务。二是地方政府(含政府部门和机构)举借,以非财政资金偿还的债务,视同政府担保债务。

至于其他相关债务,指的是政府融资平台公司、经费补助事业单位和公用事业单位为公益性项目举借,由非财政资金偿还,且地方政府(含政府部门和机构)未提供担保的债务(不含拖欠其他单位和个人的债务)。需要指出的是,虽然此债务政府在法律上不承担偿债责任,但当债务人出现债务危机时,政府可能需要承担救助责任。

依据上述分类原则,审计署审计了省、市、县三级政府所有涉及债务单位86227家,包括25590个政府部门和机构、6576个融资平台公司、42603个经费补助事业单位、2420个公用事业单位和9038个其他单位。要注意到,融资平台公司是指由地方政府及其部门和机构、所属事业单位等通过财政拨款或注入土地、股权等资产设立,具有政府公益性项目投融资功能,并拥有独立企业法人资格的经济实体;其他79651个涉及债务的政府部门和事业单位等,不能与融资平台公司混为一谈。至于有人把仅为竞争性、盈利性项目举借债务的国有企业也作为融资平台看待,这就更不对了。因为任何一个企业,作为独立法人,在依法经营中都有可能举债,这些企业的债务根本不属于地方政府性债务,也不能将其看做是地方政府融资平台公司。

面对国家审计机关动用数万名专业人员历时数月扎实细致的专业劳动,面对所有涉及债务的373805个项目和1873683笔债务“见账、见人、见物,逐笔、逐项审核”的庞大数据成果,个别海外评级机构仅在短时间内就以错误使用数据和缺乏严谨的推算方法,得出所谓数据“低估”或“遗漏”的负面结论,未免显得过于轻率和不负责任。因此,个别海外评级机构这种“唱空”中国经济的论调一出笼,便招致了许多持严肃态度的经济学家的批评,称该评级机构的做法既有自我救赎的考虑,也有迎合国际投资者的可能;“唱空”中国经济、夸大债务规模的影响,实际上是在帮助做空机构用中国人的钱来还危机制造者的国家债务。

地方政府性债务风险有多大

□ 应对国际金融危机以来,地方政府举债

融资是否失控?

□ 这些年累积形成的债务资金究竟流向

哪里,产生了什么作用?

□ 未来的债务风险到底有多大?

10.7万亿元地方政府性债务规模,已浮出水面,但后续的疑问仍需作出进一步的回答。

应对国际金融危机以来,地方政府举债融资是否失控?可以从以下两方面来看:

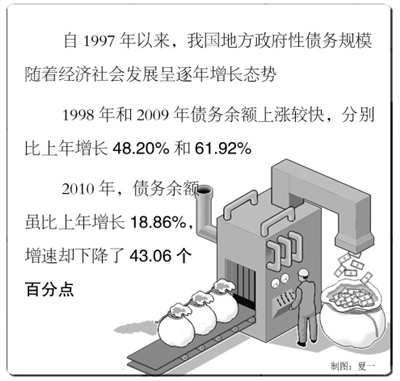

首先,从债务规模分年度变化情况看,自1997年以来,我国地方政府性债务规模随着经济社会发展呈逐年增长态势。其中,1998年和2009年债务余额上涨较快,分别比上年增长48.20%和61.92%。上述数据的变化,与应对1998年亚洲金融危机和2008年国际金融危机直接相关。不过,到了2010年,债务余额虽比上年增长18.86%,增速却下降了43.06个百分点。在应对危机的年份,地方政府性债务余额显著增长,随后增速明显回落。这一变化趋势表明,地方政府性债务余额的增减变化,始终都在国家宏观政策的调控之下,并没有像有人担心的那样出现失控之势。

其次,从2010年底地方政府性债务余额构成看,有51.15%共计54816.11亿元,是2008年及以前年度举借和用于续建2008年以前开工项目的。其中,2008年及以前年度举借31989.04亿元,占29.85%;用于续建以前年度开工项目和偿还以前年度债务本息22827.07亿元,占21.30%。考虑到早在1981年至1996年间,省级政府(含计划单列市)和市、县级政府就已分别集中举借债务的现实,我们就不能简单片面地认为地方政府性债务是为了应对国际金融危机才产生的。

关于债务资金的用途与流向,则可以从以下三个方面来看:

一是地方政府性债务资金为应对危机和抗击自然灾害提供了重要支持。比如,为应对1998年和2008年的亚洲金融危机、国际金融危机,中央通过发行国债并转贷地方政府、代地方发行政府债券;地方政府通过融资平台公司等多方筹集资金,为迅速遏制经济增速下滑趋势,有力推动经济发展,提供了重要的资金保障。再比如,汶川特大地震发生后,四川省各级政府筹措政府性债务资金558亿元用于灾后重建,推动灾后恢复重建顺利展开,取得了3年目标任务两年基本完成的巨大成就。

二是地方政府性债务资金为推动民生改善和生态环境保护提供了重要支撑。截至2010年底,地方各级政府投入教育、医疗、科学文化、保障性住房、农林水利建设等民生方面的债务余额达13753.12亿元,投入节能减排、生态建设、工业等领域的债务余额达4016.02亿元,有力地促进了社会事业发展,推动了生态环境改善和经济发展方式转变。

三是地方政府性债务资金为保障经济社会的持续发展打下了基础。截至2010年底,地方各级政府已支出的债务余额中,用于交通运输、市政等基础设施和能源建设59466.89亿元,占61.86%;用于土地收储10208.83亿元,占10.62%。这些债务资金的投入,加快了地方公路、铁路、机场等基础设施建设及轨道交通、道路桥梁等市政项目建设,促进了各地经济社会发展和民生改善,为“十二五”及今后一个时期经济社会发展增强了后劲。

关于10.7万亿元地方政府性债务风险问题,也可以从以下三个方面作进一步的观察和分析:

首先,从地方政府负有偿还责任的债务余额与地方政府综合财力的比率,也就是债务率看,截至2010年底,省、市、县三级地方政府负有偿还责任的债务率为52.25%,即使把负有担保责任的或有债务全部加进来,债务率也仅为70.45%,低于100%的国际警戒线。

其次,从逾期债务率看,30多年来,地方政府性债务逾期债务率一直处于较低水平。2010年地方政府负有担保责任的或有债务和政府可能承担一定救助责任的其他相关债务的逾期债务率分别为2.23%和1.28%,低于10%的水平,处于安全区内。

最后,从地方政府性债务偿债比重的年度分布看,在2010年底地方政府性债务余额中,2011年、2012年到期偿还的占24.49%和17.17%,2013年至2015年到期偿还的分别占11.37%、9.28%和7.48%,2016年以后到期偿还的占30.21%。从数字上看,今明两年是还债高峰。来自有关部门的分析结果显示,由于一些发达地区经济发展强劲,财政能力较强,负债水平适度,基本不存在债务风险;而其他地区除财政收入外,地方政府拥有较多固定资产、土地、自然资源等可变现资产,完全可通过变现资产,增强偿债能力;确有一些地区和行业存在债务规模较大、债务负担较重的问题,但个别单位出现的偿债困难或风险隐患并未构成系统性或全局性的风险。如果把负债与由此形成的资产联系起来还可以发现,有相当部分项目已产生稳定确切的现金流,本身具有自偿性,同时也形成了大量优质资产,为今后发展打下了基础。尤其是考虑到我国经济正处于高速发展阶段,已经投入的基础设施建设给地方经济和政府收入创造了增长空间,从这个意义上说,当前和今后一个时期,有效化解地方政府性债务风险的回旋余地还是很大的。

一些海外投资银行机构也看到了这一点。不久前,摩根大通发布的一份报告认为,中国政府不会有大的违约问题,尤其考虑到过去3年政府财政收入以年均17.5%的速度增长,外汇储备约相当于GDP的一半,而且公共部门仍持有国内的大部分资产。摩根大通报告称,“十二五”时期,城市化和公共部门引导的投资仍是主题。因此,中央政府有很强的动力妥善解决当前的地方政府性债务问题,以此来保证下一轮重大政府投资项目的顺利进行。

由此可见,当前既不应夸大“地方债”的风险,更不必为此杞人忧天。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航