美国经济近期疲态尽显,美联储的政策动向随之成为市场关注的焦点。本周一亚洲市场早盘时段,美元指数以74.15开盘,随后小幅回落。

上周二,备受市场关注的美国债务上限谈判出现转机,美国国会最终通过减赤方案,美元应声上涨。自此,美国债务上限的两党辩论终于落幕,在越来越多的机构担忧美国提高债务上限谈判能不能达成协议之际,美国总统奥巴马宣布两党达成协议,让市场松了一口气。虽然最初市场对美国国会就上调举债上限达成协议表现出些许乐观情绪,但是美元并未因此受到有效支撑。相反,由于美债上限提高将不可避免地增加美元流动性,或将加速美元贬值。

目前美元指数上方阻力在75附近,能否向上反弹存在悬念。招商银行国际金融分析师刘东亮判断,美元中期可能宽幅震荡,没有明显方向。

影响美元走势的经济数据分别在上周三和上周四公布。上周三晚间,美国供应管理协会公布7月服务业制造业指数,数据出现下降并弱于预期。上周四,备受市场关注的美国非农就业数据公布。数据显示,美国7月份新增就业岗位数量超出预期,同时失业率也小幅下降。美国劳工部公布的数据指出,美国7月失业率小幅下降,从6月份的9.2%降至9.1%,优于预期,不过仍维持在9.0%上方。同时,美国7月非农就业人数增长11.7万人,预期增长8.5万人,美元小幅上涨。

评级机构标准普尔上周五晚正式宣布下调美国主权信用评级,由AAA调降到AA+,评级展望负面。另外两大评级机构穆迪和惠誉虽然在奥巴马签署提高债务上限法案后,均确认保持美国信用等级为最高级,但同时都把评级前景定为负面。市场对美国经济普遍表示担忧,美元后期走势尚待良好经济数据出台。

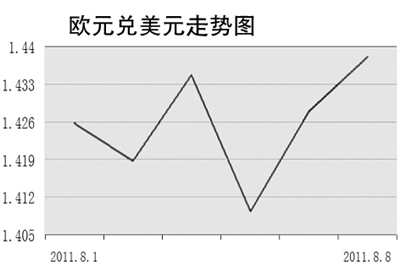

欧洲央行上周四举行议息会议,决定维持指标利率在1.5%不变。会后欧洲央行行长发表讲话称未来数月欧元区通胀将维持在2%以上,欧洲经济复苏步伐缓慢致使欧元兑美元承压下跌。同一天,欧洲央行表示可能考虑购买西班牙和意大利国债,但前提是两国必须加快财政改革步伐。欧洲央行将支持意大利、西班牙并降低债务危机蔓延风险的预期增强了投资者对欧元的信心,欧元在上周四小幅上涨。

自今年5月份以来,美元指数一直在73.5至76.5之间作区间波动。欧债危机的紧张与缓解,美国债务上限问题的严重分歧和最终达成一致,美联储第三轮量化宽松货币政策的若即若离,都成为美元走势波动的关键。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航