核心内容

行业运行较为平稳需求增长期待加力

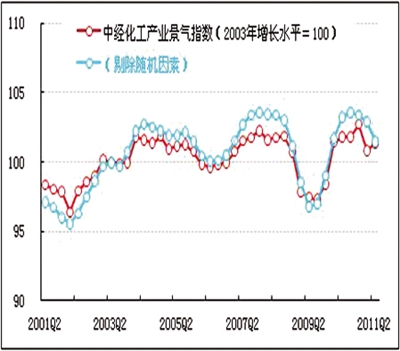

中经化工产业景气指数报告显示,2011年二季度,中经化工产业景气指数为101.4点,比上季度上升0.6点;中经化工产业预警指数为116.7点,与上季度持平,继续在“绿灯区”与“黄灯区”的临界线上运行。

综观整个二季度,我国化工产业整体表现正常,经济运行平稳,景气度呈现小幅回升。从具体指标看,化工产业的所有构成指标在二季度均保持同比增长,其中化学工业产品出口额和化工产业从业人员数两项指标同比增速较上季度有所加快,而税金总额、产品销售收入、利润总额和固定资产投资总额四项指标同比增速较上季度略有放缓。

总体来看,二季度我国化工产业在生产、经营与投资方面的运行比较正常,市场方面的表现比较稳定。但是生产指标的回调与其他经营指标同比增幅有所收窄的现象说明,化工市场需求方面动力略显不足;其次,二季度化工企业开工率较上季度有所下滑,一部分经营指标同比增速也随之有所放缓。在上述各方面因素的综合作用下,二季度化工产业市场表现稳定中略有调整。

预计三季度,在我国进入战略转型期的宏观背景下,化工产业结构调整、淘汰落后产能的步伐将进一步加快;随着春耕的结束以及市场预期有所减弱,我国化工产业景气度或将受到一定影响,但仍可在良性轨道内保持稳定运行;预警指数预计也相应有所下降,回调至正常的“绿灯区”内运行。

景气指标均保持同比增长

景气:二季度,中经化工产业①景气指数为101.4点(2003年增长水平=100②),较上季度上升0.6点③。

构成化工产业景气指数的6个指标(仅剔除季节因素④,保留随机因素⑤)均保持同比增长,其中,化工产业从业人员数和化学工业产品出口额两项指标同比增速较上季度有所加快,而税金总额、产品销售收入、利润总额和固定资产投资总额四项指标同比增速较上季度略有放缓。

进一步剔除随机因素后,中经化工产业景气指数为101.5点(见中经化工产业景气走势图中的蓝色曲线),较上季度下降1.4点,基本与未剔除随机因素的景气指数持平。具体来看,国际油价上涨等随机因素导致了化工产业产品价格上升,从而在一定程度上推动了景气指数的上行;另一方面,节能减排相关政策的加强又使企业对投资、生产等持谨慎态度,再加上二季度化工产业整体开工率比上季度有所下降,因此剔除随机因素的景气指数在二季度呈现出下行态势。

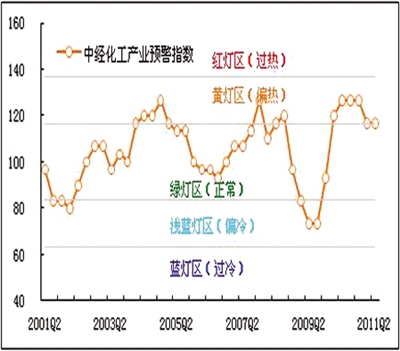

预警:二季度,中经化工产业预警指数为116.7点,与上季度持平,继续在“绿灯区”与“黄灯区”的临界线上运行。总体来看,虽然今年化工产业预警指数与2010年的高位运行态势相比有所下降,但二季度其上升的动力依旧不减。

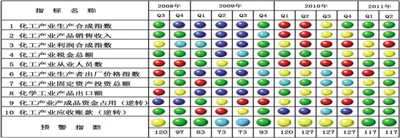

灯号:二季度,在构成中经化工产业预警指数的10个指标中,位于“绿灯区”的指标为化工产业生产合成指数、产品销售收入、从业人员数、固定资产投资总额、产成品资金占用(逆转⑥)和应收账款(逆转);位于“红灯区”的是化工产业利润合成指数;位于“黄灯区”的是化工产业税金总额、生产者出厂价格指数和化学工业产品出口额。相比上季度,二季度化工产业共有4个指标发生变化,化工产业利润合成指数由黄灯升至红灯,化学工业产品出口额由绿灯升至黄灯,化工产业生产者出厂价格指数由红灯降至黄灯,化工产业固定资产投资总额由黄灯降至绿灯。

生产经营指标表现稳定

生产:出现回调

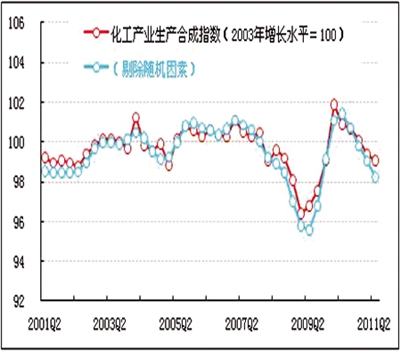

二季度,化工产业生产合成指数为99.1点,比上季度微降0.3点。其中,经初步季节调整,硫酸产量1797.3万吨,同比上升8%,环比下降7.5%;烧碱产量652万吨,同比上升17.8%,环比上升5.2%;碳酸钠产量573.3万吨,同比上升9.2%,环比下降5%;农用氮磷钾肥(折纯)产量1531.2万吨,同比下降14.6%,环比下降7.9%;化学农药原药产量75.2万吨,同比上升1.8%,环比上升10.1%;乙烯产量399.5万吨,同比上升28.5%,环比下降12.2%。总体来看,除化肥外,二季度各产品产量同比均保持平稳增长态势,但同比增幅有升有降。今年春耕以来,南方多省市遭遇干旱以及全国病虫草害发生较轻,化肥、农药市场观望情绪有所增加,目前春耕备肥需求已经进入后期,这些成为二季度化肥、农药产量较上季度出现同比增速减缓现象的因素之一。

进一步剔除随机因素后,化工产业生产合成指数为98.2点(见化工产业生产合成指数走势图中蓝色曲线),低于未剔除随机因素的生产合成指数0.9点,且走势与未剔除随机因素的生产合成指数走向继续保持一致,进一步说明二季度我国南方出现的干旱以及部分地区用电紧张等因素对化工企业的生产产生了一定的抑制作用。

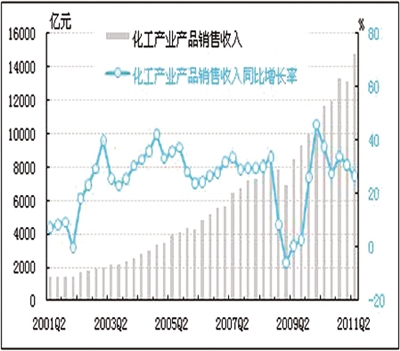

销售:需求稳定

经初步季节调整,二季度我国化工产业产品销售收入为14856.4亿元,同比增长26.7%,同比增幅比上季度收窄4.2个百分点,环比上升12.7%。

结合产量指标分析,产品销售收入增速持续放缓的态势与生产合成指数的走向基本保持一致,生产的增速减缓成为导致销售收入同比增速下调的因素之一。虽然销售收入同比增速持续放缓,但与一季度相比,二季度销售收入还是出现了一定程度的上升,说明二季度需求方面仍保持基本稳定,同比增幅继续收窄的下行空间不会太大,同时也表明生产合成指数的回调并不是由于市场需求出现下滑,而是由于上述各种外部环境因素对其产生的抑制作用。

利润:小幅攀升

经初步季节调整,二季度化工产业利润总额为1012.5亿元,同比上升43.8%,同比增幅比上季度收窄27.7个百分点;环比增长率由上季度的下降10.2%回升至二季度的上升14.2%。

综合各项因素分析,二季度对化工产业利润指标产生推动的因素较多。首先是同比基数较上期有所抬高;其次,我国化工产业已受到产业结构调整和淘汰落后产能等宏观政策作用的影响,因此利润增长空间有所扩大;再次,化工原料类购进价格二季度呈现增速逐月趋缓态势,成本的相对下降也是推动利润上涨的因素之一;另外,5月份以来出现的油价下跌也成为推动利润指标增长的又一有利因素。

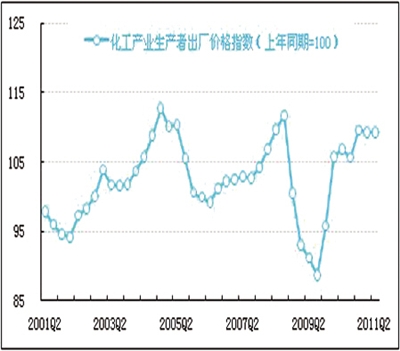

价格:高位趋稳

二季度,化工产业生产者出厂价格同比上涨9.3个百分点,涨幅与上季度持平。

首先,销售收入指标同比增幅持续放缓与价格涨幅趋稳的迹象表明,市场需求方面有可能趋弱;其次,在价格涨幅趋稳的态势下,利润指标仍保持稳定增长,表明企业经营成本有所下降,化工产业整体效益表现有所提升。

产成品资金占用:略有增长

截至二季度末,化工产业产成品资金占用为1853.8亿元,同比上升19.4%,同比增速小幅回调,比上季度减缓1.5个百分点。

库存指标的上升表明二季度市场需求保持增长的动力略显不足。库存指标目前仍延续正常的增长态势,结合预警灯号来看,二季度化工产业产成品资金占用(逆转)仍处在正常的“绿灯区”内。

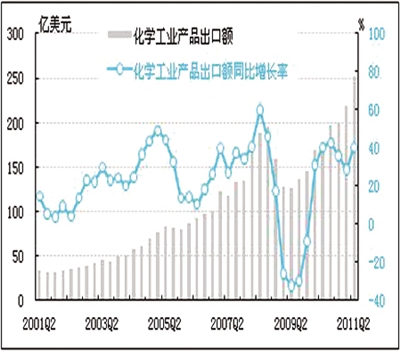

出口额:增速加快

经初步季节调整,二季度化学工业产品出口额为251.3亿美元,同比增长40.5%,同比增速比上季度加快11.6个百分点;环比上升15%,环比增幅比上季度扩大4.9个百分点。

二季度化工产业外贸交易活跃,出口额继续快速增长,同比、环比增幅较上季度均现不同程度扩大,同比增速略高于10年来的均值。

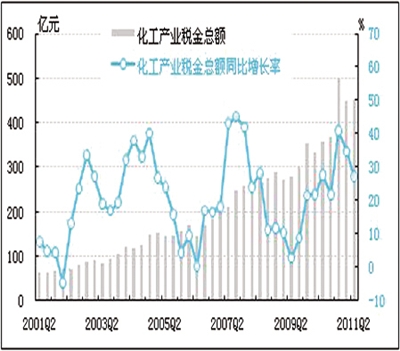

税金总额:继续回调

经初步季节调整,二季度化工产业税金总额为454.1亿元,同比上升27.4%,同比增速比上季度下降7.4个百分点;环比增速由一季度的减缓9.8%变为二季度的加快1%。

经测算,二季度化工产业税金总额占利润总额比重为44.8%,比上季度下降5.9个百分点,企业税负有所减少。

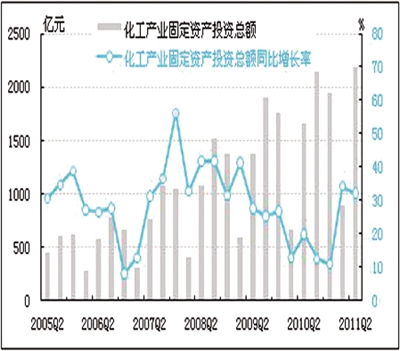

投资:增速回调

经初步季节调整,二季度化工产业固定资产投资总额为2192.6亿元,同比上升32.4%,同比增速比上季度减缓1.9个百分点,环比增长145.4%。

在调整产业结构、淘汰落后产能等政策作用下,化工产业固定资产投资总额同比增速持续回落,而随着“十一五”节能减排任务的完成,2011年一季度,企业的投资意愿明显增强,固定资产投资同比增速出现快速回升态势;工信部在今年3月份上调了“十二五”单位工业增加值能耗目标,对化工产业固定资产投资产生了抑制作用,使得二季度同比增速较一季度出现回落。但从整体趋势上来看,市场运行态势与调控政策的方向始终保持一致,调控效果显著。

从业人员数:保持增长

二季度,化工产业从业人员数为465.1万人,同比上升9.5%,同比增幅比上季度扩大2.3个百分点。这表明企业家对行业发展持乐观态度,用工意愿有所增强。

应收账款:周转速度加快

二季度,化工产业应收账款为3718.2亿元,同比上升24.1%,同比增速比上季度减缓1.7个百分点。

经测算,二季度应收账款平均周转天数从上季度的23.5天缩短至21.2天,资金回收阻力减弱,资金周转速度有所加快,与全部工业应收账款平均周转天数相比短7.3天。

亏损:持续改善

经初步季节调整,二季度化工产业亏损企业亏损总额为66.3亿元,同比上升11.2%,基本维持在均线附近。需要指出的是,自2009年以来,化工产业亏损面呈震荡下行走势,说明结构调整、淘汰落后产能等调控政策对化工产业的调控效果已经显现,企业亏损状态得以持续改善。

企业景气:保持稳定

二季度,化学原料及化学制品制造业企业景气指数为127.7点,比上季度上升3.1点。这表明化工企业认为目前企业景气状况保持在稳定状态。

行业发展预期与建议

二季度,电价上调预期增强、油价上涨以及单位工业增加值能耗上调等一系列因素对化工产业经济运行产生了较大影响。预计短期内,国家发展改革委上调工业用电价格政策的实施以及二季度市场需求增长上升动能不足的现象,可能会使三季度市场预期趋降,因此化工产业生产合成指数或将延续下调态势;产品销售收入可继续保持增长,但同比增幅可能延续回落态势;由于后期价格增幅出现明显扩张的可能性较小,生产者出厂价格指数增幅将有所收窄;利润总额指标或出现小幅回调,但受基数降低的影响,同比增速有可能加快;应收账款保持平稳增长;化学工业产品出口额保持增长,但同比增速将略有回调;税金总额指标小幅上涨,同比增速基本保持稳定。三季度,行业投资将继续保持增长;库存指标可能出现回落,产成品资金占用同比增速保持回调态势;从业人员数则在保持稳定增长的同时,同比增幅小幅回调。综合来看,三季度化工产业景气指数或将出现温和回落态势,预警指数也相应有所下降,回调至正常的“绿灯区”内运行。

化工产业是国民经济重要产业,其产品广泛应用于工业生产、人民生活、国防科技等领域,化工产业的发展对促进相关产业升级和拉动经济增长具有重要的作用。目前,我国已是化工产品的生产和消费大国,随着经济增长,主要化工产品的消费需求未来将陆续达到顶峰。因此,化工产业不仅要面对发达国家过剩产能和资源国新增产能更加激烈的竞争,还要在国内日益严格的资源环境的约束下,加大生产,满足市场需求,确保市场供应。在这种形势下,如何实现长远发展,将是化工产业面临的课题。据此,我们建议:

一、着力推动节能减排。化工产业既是资源能源消耗大户,也是废弃物排放大户,在我国资源环境压力日益增大的严峻形势下,必须要以长远的眼光看待化工产业的发展,着力加快先进技术装备推广应用,进一步提高节能减排水平。

二、进一步调整产品结构、增强市场供给能力。由于化工产业对资源能源的依赖程度较高,优化产品结构将是未来发展的趋势。首先应着力提高劣质和低品位资源能源加工利用水平,其次应增强产品的供给、保障能力,以降低对优质资源能源的依赖程度,促进我国化工产业“一体化、集约式”发展。

三、行业物流需发展多式联运,降低运输成本。相关部门调查结果显示,运输方式单一、成本偏高、物流效率较低已成为制约我国化工产业发展的不利因素。大力推动多式联运则是降低化工行业运输费用的有效途径,在保障安全的基础上,对各种化工产品的集装箱、罐箱运输,采取海运、路运、铁运、空运等多种运送方式相结合,实现无缝对接,从而降低物流费用。

注解:

①化工产业是指国民经济行业分类中代码26的化学原料及化学制品制造业大类。

②2003年化工产业的预警灯号基本上在绿灯区,相对平稳,因此定为中经化工产业景气指数的基年。

③根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑤随机因素亦称不规则性因素,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑥逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

图1:中经化工产业景气指数101.4

图2:中经化工产业预警指数116.7

图3:中经化工产业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

图4:化工产业生产合成指数

图5:化工产业产品销售收入

图6:化工产业利润总额

图7:化工产业生产者出厂价格指数

图8:化学工业产品出口额

图9:化工产业税金总额

图10:化工产业固定资产投资总额

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航