“经过连续数年的快速增长,国内平板电视消费市场已经步入成熟期。”中国电子商会副秘书长陆刃波在总结上半年彩电业发展情况时说。

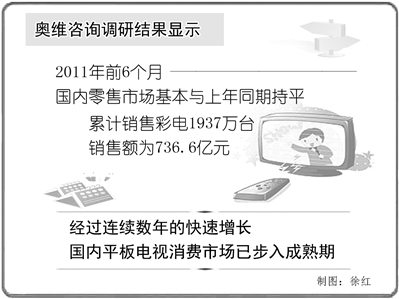

市场调研机构奥维咨询的数据显示,上半年国内零售市场累计销售彩电1937万台,销售额为736.6亿元,同比分别下降0.6%和2.3%,基本与去年发展持平,但低于市场此前10%的增幅预期。

“上半年国内彩电行业呈现前低后高的走势,国内外市场需求低于预期,使得企业压力进一步增大。”中国电子视像行业协会副秘书长孙新果认为,平板电视产品日趋丰富,行业竞争也更加激烈,“整体上,行业转型升级进入深化阶段。”

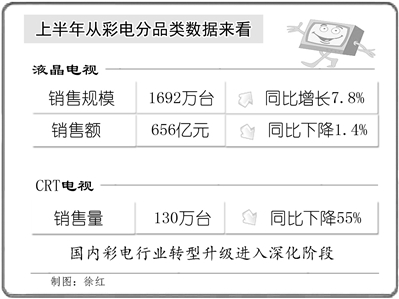

从彩电分品类数据来看,液晶电视上半年销售规模为1692万台,同比增长7.8%,销售额为656亿元,同比下降1.4%;CRT(彩色显像管)电视销量继续回落,上半年销售量仅有130万台,同比下降55%。

随着家电下乡、以旧换新等国家鼓励性政策的影响力逐渐减弱,对中低端市场也造成了影响。“现阶段,一、二级城市的平板电视销量增长基本停滞,三、四级城市及农村市场增速也在减缓,平板电视整体消费保持了低速平稳的增长。”陆刃波说,“鼓励政策在过去两年对彩电行业规模的提升产生了显著的作用,特别是家电下乡政策,加速推进了液晶电视的普及,也推动了本土彩电企业产品结构的调整。但进入2011年以来,政策的带动作用已经减弱,这对行业是一大挑战。”

数据显示,2010年彩电下乡销售规模增速为75%,其中液晶电视增速为192%。但是进入2011年后,增幅开始大幅放缓,2011年前5个月,彩电下乡销售增速为48%,液晶电视销售增速仅为63%。

在整体市场趋于成熟的情况下,各大厂商都将战略重点转向升级消费,而3D和智能电视则被寄予了厚望。目前,市面上销售的智能电视机型有124款,其中6月份销量接近9万台,渗透率达到7.5%,预计年底将达到18.85%。随着智能电视概念的逐步深化,产业链的各个环节也趋于成熟,引起了整机厂商和内容提供商的共同角逐。此外,3D电视的普及率将加快,预计全年销售规模将达到750万台,年底时渗透率将超过14%,高于全球平均水平4个百分点。

成熟的市场往往意味着较高的品牌集中度。现阶段,国内平板电视市场竞争主要集中在10个品牌,外资品牌销售量占到35%,国内品牌份额占到65%。从市场和产品细分来看,2011年中国品牌液晶电视中LED的普及程度更快,由去年的17%增至今年的62%,其中海信、创维、TCL、长虹、康佳占据了较大份额。而外资品牌在以三星、LG等品牌LED电视先走一步的情况下,在一年的时间内份额仅由22%增至42%。

自2010年3D电视迅速热销后,等离子电视阵营也开始重回平板电视市场中坚。上半年,3D液晶面板价格上涨导致部分3D产品制造向等离子电视转变。据中国电子商会消费电子产品调查办公室《2011年1-6月份中国平板电视城市消费者需求状况调研报告》数据显示,2011年1到6月份,等离子电视需求量同比增长45%。目前,长虹、松下、三星、海信等品牌成为等离子电视的主要销售品牌。

与3D电视齐头并进的智能电视,在海信、三星、TCL、康佳、海尔等企业的大力推动下,也取得了卓越的成绩。据《报告》数据显示:2011年上半年在全部的平板电视需求中,有43%为智能、互联网电视。在对智能电视的18种功能的关注度调查中,有82%的网友希望智能电视能像电脑一样可以上网、浏览网页和视频,有64%的网友希望智能电视具有多屏互动功能,53%的网友希望能通过智能电视在线观看影视剧和收听音乐。

专家指出,随着三网融合的发展,预计IPTV、互动数字电视、智能互联网电视业务的用户数量将在几年内达到千万级规模。

上图为京东方第8.5代TFT-LCD生产线,标志着我国平板显示产业迈入新阶段。 魏 静摄

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航