核心内容

产业景气度回归至标准线上投资继续保持平稳较快增长

中经装备制造业景气指数报告显示, 2011年二季度中经装备制造业景气指数为100.0点(2005年增长水平=100),比上季度回落0.5点;中经装备制造业预警指数为93.3点,比上季度回落3.4点,运行至“绿灯区”中心线偏下区域。其中,销售、税收和盈利的景气度出现不同程度的回落,出口、用工和投资的景气度基本持平。景气分析结果表明,受宏观调控等因素影响,2011年二季度装备制造业综合景气度有所回落,但企业对行业发展前景充满信心,用工、投资继续保持平稳较快增长态势。

2011年三季度,宏观调控对企业的影响尤其是资金供应方面的影响可能会进一步显现,全球经济复苏缓慢影响行业出口的持续快速增长,装备制造业的景气度可能继续呈平稳回落态势;但基于政策的支持、投资和转型对装备产品的双重需求推动以及不利因素影响度的减弱,装备制造业仍将继续在景气区间运行。

鉴于当前经济形势较为复杂,装备制造业一方面应密切注意市场需求的变化,调整生产节奏以适应市场的变动;另一方面,要充分意识到“十二五”经济转型的大方向,做好转型的大文章,立足于经济转型的需要,调整产品结构,向高附加值、智能化、高端化方向发展,大力拓展市场,提高产业的生产率和盈利空间。

行业运行仍处于正常水平

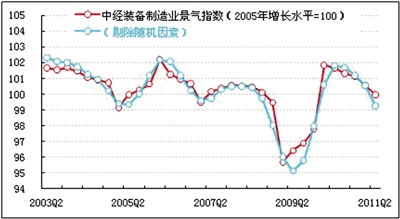

景气:2011年二季度中经装备制造业①景气指数为100.0点(2005年增长水平=100②),比上季度回落0.5点,自2010年二季度开始已连续五个季度回落。

在构成中经装备制造业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,与上季度相比,装备制造业产品销售收入、利润总额和税金总额这3个指标的增速均有不同程度的回落,而出口额、从业人员数和固定资产投资总额的增速基本持平。

值得注意的是,在进一步剔除随机因素后,装备制造业景气指数(见装备制造业景气走势图中的蓝色曲线)比未剔除随机因素的指数值(红色曲线)低0.7点,且自2010年二季度以来首次低于未剔除随机因素的景气指数。另一方面,剔除随机因素的景气指数(蓝色曲线)回落的时间比未剔除随机因素的装备制造业景气指数(红色曲线)滞后一个季度。以上结果表明,装备制造业的政策性刺激因素在一定程度上延缓了行业的景气下滑态势。

预警:2011年二季度,中经装备制造业预警指数为93.3点,比上季度回落3.4点,运行至“绿灯区”偏下位置,考虑到去年基数相对较高的影响,目前行业运行仍处于正常状态。

灯号:在构成中经装备制造业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有4个指标——装备制造业产品销售收入、税金总额、固定资产投资总额和应收账款(逆转④);位于“浅蓝灯区”的有3个指标——生产合成指数⑤、出口额和利润总额;位于“蓝灯区”的有1个指标——产成品资金占用(逆转);位于“黄灯区”的有1个指标——从业人员数;位于“红灯区”的有1个指标——生产者出厂价格指数。以上数据表明,装备制造业多数监测指标处于正常状态。

虽然预警指数连续四个季度显示为“绿灯”,但其构成指标的灯号变化或许表明,行业盈利状况的下滑是引起其他指标出现下行的动因。

产销稳中略降 信心持续高涨

生产与销售:稳中略降

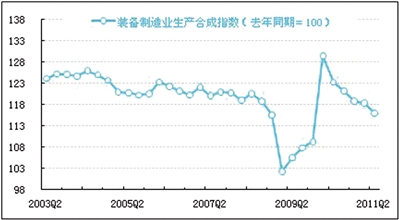

经初步季节调整,2011年二季度,装备制造业生产合成指数为116.0点(去年同期=100),比一季度下降2.5点,延续了去年二季度以来逐步回落的走势,但仍高于全部工业的平均增长水平。装备制造业各子行业中,除交通运输设备制造业的生产增速低于全部工业的平均水平之外,其余5个子行业的生产增速或等于或高于全部工业14.0%的平均增速。其中,专用设备制造业生产增长最快,增速为22.7%,通用设备制造业次之,增速为20.5%。

从销售情况看,经初步季节调整,2011年二季度,装备制造业产品销售收入为63771.8亿元,同比增长22.7%,同比增速较一季度减缓6.1个百分点。装备制造业各子行业中,通用和专用设备制造业的销售收入增长高于全部工业的平均水平,电气机械及器材制造业接近全部工业的平均水平,交通运输设备制造业、通信设备、计算机及其他电子设备制造业和仪器仪表及文化、办公用机械制造业低于全部工业的平均水平。

需要指出的是,经过测算,在2011年二季度产品销售收入中,随机因素影响(主要为政策因素)带来了装备制造业相关产业约1292.3亿元收入的增加。

上述结果表明,装备制造业内部各行业发展呈现出不同的走势:交通运输设备制造业产销增长速度大幅回落,反映了前两年汽车产销爆发式增长后的正常回调;其余5个装备制造子行业的产销继续保持较快增长,与当前经济增长的投资驱动和转型的设备更新需求密切相关。

库存:继续呈较快增长

截止到2011年二季度末,经过初步季节调整,装备制造业产成品资金占用为9100.1亿元,同比增长23.8%,同比增速与一季度大体相当(回落0.3个百分点)。今年以来,企业库存出现了快速增长,这与去年同期基数较低有关,但也一定程度反映出市场需求的减弱。在装备制造业各子行业中,交通运输设备制造业产成品库存增长较快,这与汽车市场需求增速明显回落相关;专用设备制造业在产销较快增长的同时产成品库存也增长较快,表明该行业企业对行业发展前景看好;其余各子行业的产销衔接基本良好,库存增长保持在合理水平。

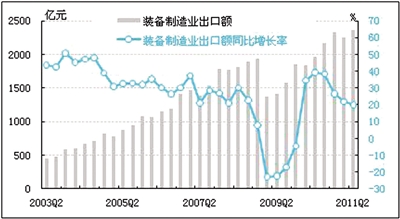

出口:走弱趋势

经初步季节调整,2011年二季度,我国装备制造业出口额为2357.4亿元,同比增长20.1%,同比增速较一季度回落1.9个百分点,环比增长4.9%;装备制造业出口交货值占装备制造业产品销售收入的比重为25.2%,比2010年全年26.3%的平均水平低了1.1个百分点,仍属于历史较低水平。以上数据表明,推动装备制造业增长的主要动力仍是国内需求。

产品价格:涨势趋缓

2011年二季度,装备制造业生产者出厂价格比去年同期上涨1.2%,价格涨幅比一季度回落0.2个百分点。基于装备制造业充裕的产能及不断提升的生产率,长期以来装备制造业产品生产者出厂价格大多处于平稳回落态势,因此其价格上升在预警分析中连续两个季度亮起“红灯”。装备制造业的子行业中,除通信设备、计算机及其他电子设备制造业价格水平同比回落之外,其余5个子行业的产品价格同比上涨。受全球经济复苏乏力和国内宏观调控的影响,装备制造业产品出厂价格缺乏持续上涨的动力。

盈利:整体效益状况良好

经初步季节调整,2011年二季度,装备制造业实现利润总额为3706.5亿元,同比增长13.3%,同比增速较一季度回落16.6个百分点;装备制造业利润占全部制造业利润的份额为37.1%,比一季度提高2.2个百分点。在装备制造业的子行业中,通用、专用设备制造业的利润增长超过全部工业27.9%的平均利润增长水平,而交通运输设备制造业和通信设备、计算机及其他电子设备制造业的利润增长大幅放缓,拉低了整个装备制造业的利润增长水平。

经初步季节调整,2011年二季度,装备制造业亏损企业有12309家,亏损面为14.5%,亏损面处于历史较低水平;亏损企业亏损额为203.9亿元,同比增加63.9%。

综上所述,装备制造业整体效益状况良好。鉴于近期材料成本上升压力减弱,多数装备产品市场需求仍呈平稳增长态势,加上去年同比基期盈利增幅的回落,装备制造业利润增长的下滑势头可能在未来季度内有所抑制并趋于平稳,预警灯号有望回归至“绿灯区”。

税收:持续回落

经初步季节调整,2011年二季度,装备制造业上缴税金总额为1547.0亿元,同比增长13.5%,同比增速较一季度回落14.5个百分点。税金总额在销售收入中的比重为2.4%,比一季度下降0.4个百分点。伴随着产销增长的稳中有落,装备制造业的税收也连续两个季度放缓,鉴于装备制造业相关税收政策没有出现重大调整,企业税收将继续随着产销的波动而波动,预计2011年三季度装备制造业税收增长将继续在“绿灯区”内运行。

应收账款:正常状态,资金使用效率提升

经初步季节调整,2011年二季度末,装备制造业的应收账款为34911.8亿元,同比增长22.7%,增幅较一季度回落1.1个百分点。应收账款的周转天数有所回落,为46天,比一季度减少3天,与去年二季度持平。装备制造业应收账款周转天数缩短、周转速度有所加快,表明企业资金利用效率有所提升,预警灯号也从“浅蓝灯”升为“绿灯”。鉴于目前流动性持续收紧,间接融资成本不断抬升,企业间的商业信用规模可能会加速上升,应收账款的增速很可能有所加快,预计三季度会在“绿灯区”内向下运行。

用工:较快增长

经初步季节调整,2011年二季度末,装备制造业从业人员数为2969.2万人,同比增长12.4%,同比增速比一季度回落0.3个百分点。装备制造业各子行业从业人员增速均快于全部工业平均增长率。其中,通信设备、计算机及其他电子设备制造业从业人员增长最快,专用设备制造业次之。

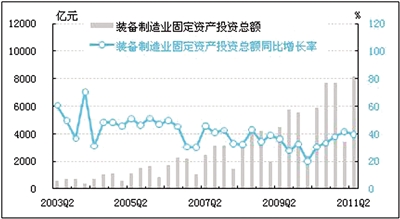

投资:快速增长

经初步季节调整,2011年二季度,装备制造业固定资产投资总额为8201.6亿元,同比增长39.6%,同比增速较一季度减缓1.8个百分点。装备制造业各子行业的投资增速均明显高于全部工业26.0%的平均增长水平,尤其是电气机械及器材制造业、仪器仪表及文化、办公用机械制造业和通信设备、计算机及其他电子设备制造业的投资增速达到50%以上,其余3个子行业的投资增速也在30%以上。

今年以来,装备制造业的投资一直保持着平稳较快的增长水平,与用工的快速增长一样,显示出企业对装备制造业中长期发展的乐观预期。鉴于全社会固定资产投资的较快增长以及战略性新兴产业规划细则的陆续出台,装备产品的市场前景普遍被看好,装备制造业投资可望继续呈现稳定较快增长的态势,预警灯号继续稳定在“绿灯区”。

预计三季度,装备制造业的景气度可能会因宏观调控效应的进一步显现而出现进一步下探的可能。不过,《国家战略性新兴产业“十二五”规划》有望在三季度出台,与此相关的装备制造业比如高铁、智能装备、新能源装备等高端装备制造业市场形势比较乐观;除此之外,受水利工程、保障房建设以及其他民生工程投资的推动,下半年投资增速不会明显回落,与投资关联密切的装备制造业行业景气不会出现明显下滑。

鉴于当前经济形势较为复杂,装备制造业一方面应密切注意市场需求的变化,调整生产节奏以适应市场的变动;另一方面,要充分意识到“十二五”经济转型的大方向,做好转型的大文章,立足于经济转型的需要,调整产品结构,向高附加值、智能化、高端化方向发展,大力拓展市场,提高产业的生产率和盈利空间。

一、企业应加强内部经营管理以应对可能出现的库存积压、流动性不足等问题。三季度经济走势存在极大不确定性,社会需求、资金供给以及海外需求等多个方面均存在诸多变数。因此,企业需加强内部经营管理:一方面,应加强营销管理,广开销路,尽量减少产品的积压;另一方面,应加强资金流动性管理,加快资金回流速度,保证企业正常的生产经营。

二、充分利用当前发达国家经济资源利用不充分时期,多层次、多渠道、多方式推进智力、技术、资本和市场的国际合作与交流,引导外资投向高端装备制造业领域,支持有条件的企业开展境外投资,提高国际投融资合作的质量和水平。

行业预期与建议

注解:①根据相关行业部门意见,本季度装备制造业景气分析所涉行业口径进行了调整,现包括通用设备制造业,专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业和仪器仪表及文化、办公用机械制造业等6个行业,涵盖80000多家企业。因口径变化,装备制造业景气变化与过去的装备制造业景气分析结果存在不可比性。

②2005年装备制造业的预警灯号基本上在绿灯区,相对平稳,因此定为中经装备制造业景气指数的基年。

③根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑤生产合成指数由金属制品业,通用设备制造业,专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业和仪器仪表及文化、办公用机械制造业这7个行业增加值增速合成。

图1:中经装备制造业景气指数100.0

图2:中经装备制造业预警指数93.3

图3:中经装备制造业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷),并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

图4:装备制造业生产合成指数

图5:装备制造业产品销售收入

图6:装备制造业出口额

图7:装备制造业利润总额

图8:装备制造业生产者出厂价格指数

图9:装备制造业从业人员数

图10:装备制造业固定资产投资总额

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航