日前发布的《2010年金融租赁行业发展报告》指出,该行业业务模式和市场格局已发生显著变化,面临着难得的发展机遇——

“经过近几年的发展,金融租赁企业的资产规模快速增长,业务领域进一步多元化,财务管理和风险控制的水平大大提高,经营特色越来越鲜明。”中国银监会副主席蔡鄂生在日前举行的第二届中国金融租赁高峰论坛上说。经过几年来的发展,一些金融租赁企业在飞机、船舶、工程机械等行业发展较快,逐步形成了一定的业务基础和核心竞争力,促进了相关行业的快速发展。

抓住发展机遇 积累竞争实力

金融租赁企业在推进基础设施建设、改善生产企业财务状况等方面发挥了巨大作用

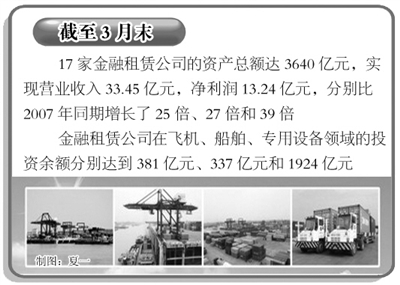

2007年,中国银监会颁布实施修订后的《金融租赁公司管理办法》,明确了金融租赁公司新的准入标准和监管标准,允许符合资质要求的商业银行和其他机构设立或参股金融租赁公司。到2010年,由中国银监会核准设立的金融租赁公司已达17家。由第二届中国金融租赁高峰论坛发布的《2010年金融租赁行业发展报告》显示,截至3月末,17家金融租赁公司的资产总额达3640亿元,实现营业收入33.45亿元,净利润13.24亿元,分别比2007年同期增长了25倍、27倍和39倍;资产利润率、资本利润率分别达到1.56%、10.07%,分别比年初提高0.06个和1.49个百分点。

同时,截至3月末,金融租赁公司在飞机、船舶、专用设备领域的投资余额分别达到381亿元、337亿元和1924亿元,并在航空、航运、电力、机械、医疗、印刷等领域形成了特色鲜明的产品线,有效地扩大了相关行业的投资、生产和消费。

“近年来国内租赁公司的经营特色越来越鲜明,部分融资租赁公司在飞机、船舶、工程机械、轨道交通、电力、煤炭港口领域发展较快,逐步形成了较为雄厚的竞争实力。”中国神华集团公司副总经理、中国神华能源股份有限公司总裁凌文表示,今后神华能源公司将充分利用资本市场直接融资和间接融资方式解决发展所需资金,要把金融租赁作为重要的工具,运用到发电设备、大型火车车辆设备等的采购当中,并尝试利用金融租赁方式改善该公司的资产结构。

立足专业特色 创新租赁业务

金融租赁企业需围绕租赁特点加快业务创新,加强专业能力建设,加速国际化进程,不断提升竞争力

近两年来,各金融租赁企业立足于深入发掘租赁业务的本质特色,加大了产品的创新力度,推出了多样化的业务品种。

“金融租赁企业要勇于创新租赁业务,走专业化、特色化的发展道路。”蔡鄂生说,金融租赁公司在抓好基础工作的同时,要深入分析市场需求,找准市场定位,按照“风险可控、成本可算、信息充分披露”的原则,选择适合租赁业务开展的行业和领域,发挥租赁业务灵活多样的优势,设计独特的金融产品,提供专业化的金融服务,促进实体经济发展。

目前,我国金融租赁公司已通过开办厂商租赁、保税租赁、联合租赁等创新业务,将企业生产、销售和用户需求有机结合起来,尝试帮助企业打通国内外市场,满足其多样化的融资需求,与此同时也降低了金融租赁公司自身的经营成本和风险。

以保税租赁为例。2010年年初,银监会正式批准金融租赁公司在国内保税区开展单机、单船融资租赁业务。目前我国部分金融租赁公司已按照国际上通行的运作模式,在保税区设立项目公司成功地开展了飞机、船舶等融资租赁业务,成为国内公司进入世界高端市场的成功典范。

由于自身业务模式所具有的特点,金融租赁尤其能对中小企业融资发挥重要作用。“在中小企业融资上,金融租赁可以降低融资门槛和风险,是其他金融产品和工具不可取代的。”工银金融租赁有限公司总裁、中国银行业协会金融租赁专业委员会常务副主任丛林指出。例如,相比银行信贷而言,金融租赁更侧重于对承租人项目未来现金流的考察,这就有利于那些未能在银行建立起信用的中小企业获得其发展急需的中长期生产设备融资。

据了解,像在行业内较有特色的江苏金融租赁有限公司,过去6年已累计向600多户中小企业提供32亿元租赁项目资金,其中小企业存续项目占比高达94%,形成了非银行金融机构与企业之间长效良性的合作互动关系。

实际上,这种立足于自身特点和优势领域的做法,正是金融租赁行业建立起区别于其他行业、其他公司的差异化核心竞争力的基础,也是金融租赁摆脱“类信贷”同质化竞争的根本途径。

《2010年金融租赁行业发展报告》还指出,在未来的四到十年里,金融租赁公司将形成不同分工定位。丛林也认为,租赁公司需要进一步细分市场,形成独具特色的市场定位和业务模式,不断发挥租赁的特点和优势,走专业化、特色化的经营之路。

加强环境建设 实现跨越发展

金融租赁行业步入黄金发展期,而监管、法律、会计、税收等相关领域也需进一步完善

“十二五”规划纲要提出,“更好地发挥信用融资、证券、信托、理财、租赁、担保、网商银行等各类金融服务的资产配置和融资服务功能。”这表明,金融租赁业将进入快速发展时期。

“金融租赁还是一项新兴业务,处于发展的初级阶段,其外部市场环境、法律环境还不够完善和成熟,作为市场主体的租赁公司的专业技能、经营管理水平、风险控制能力等还需进一步提高。”蔡鄂生说,各金融租赁企业应将产品创新和风险管理摆在首要位置,探索出一套成熟有效的商业模式,进而推动行业可持续发展。

目前,我国开展金融租赁业务所需的基本法律环境已初步形成,但还有待进一步完善,这主要表现在规范融资租赁的法律体系还不完善,出租人行使取回权还没有明确具体的法律规定,以及动产登记制度仍不完善等。据悉,最高人民法院正在研究出台融资租赁相关法律的司法解释,这对于保障融资租赁业务的顺利开展以及融资租赁行业的健康发展将产生积极作用。

在财税环境方面,目前融资性售后回租业务中有关税收问题已得到解决,这在一定程度上降低了融资租赁业务成本,提高了融资租赁产品竞争力。但据了解,目前直接租赁业务中增值税无法抵扣的问题尚未解决,融资租赁进口和其他优惠政策等方面也有待进一步完善。

值得关注的是,各融资租赁企业还需要便捷、畅通的融资渠道。由于金融租赁企业的市场融资途径还未完全畅通,其从外部筹集资金、特别是长期资金的难度大、成本高。为此,金融租赁企业需要合理平衡盈利性和流动性的关系,按照审慎原则,充分识别、持续监测和适当控制流动性风险,在传统头寸管理的基础上,重视期限错配可能产生的流动性风险,加强资产负债的组合管理,确保公司业务平稳开展。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航