中国银监会公布的数据显示,2010年银行业金融机构实现税后利润8991亿元,同比增长34.5%;资本利润率17.5%,比年初上升1.26个百分点;资产利润率1.03%,比年初上升0.09个百分点——

上市银行陆续公布的2010年年报,可谓银行业向全社会交出的一份份靓丽答卷。中国银监会日前公布的数据显示,2010年我国银行业金融机构实现税后利润达8991亿元,同比增长34.5%。其中,16家上市银行的业绩增长更为迅速,资产质量进一步提升,业务结构、收入结构更加优化,转型发展显现出积极成效。

收入结构更加合理

去年以来,各上市银行认真执行国家宏观经济政策,主动将服务经济社会发展大局与调整信贷结构相结合,不断加大对“三农”、中小企业、战略性新兴产业、保障性安居工程等领域的信贷支持,信贷结构持续优化,进一步改善了收入结构,增强了可持续发展能力。

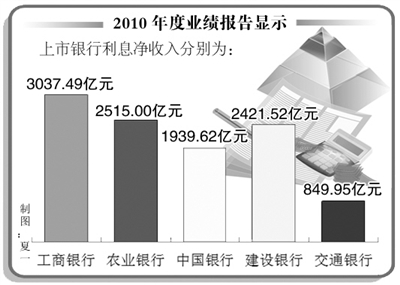

工商银行2010年年报显示,去年实现营业收入3808.21亿元,增长23.1%。其中,受生息资产规模持续增长和净利息收益率进一步回升带动,工行2010年利息净收入达3037.49亿元,增长23.6%;非利息收入为770.72亿元,增长21.1%。同时,成本收入比下降2.26个百分点至30.61%,充分体现了该行优化资源配置、提升经营管理水平所取得的成效。

农业银行2010年实现利息净收入2421.52亿元,同比增加605.13亿元;在该行2010年营业收入中,利息净收入占比达83.4%。这主要是因为,农业银行2010年净利息收益率达2.57%,较上年上升29个基点;净利差2.50%,较上年上升30个基点。2010年,农业银行实现手续费及佣金净收入461.28亿元,较上年增加104.88亿元,增长29.4%。

2010年,中国银行实现非利息收入828.55亿元,比上年增加95.38亿元,增幅13.01%,非利息收入在营业收入中的占比为29.93%。其中,实现手续费及佣金净收入544.83亿元,比上年增加84.70亿元,增幅18.41%;实现其他非利息收入283.72亿元,比上年增加10.68亿元,增幅3.91%,收入结构更趋合理。

从年报披露的数据来看,去年上市银行以手续费和佣金收入为主的中间业务都有一定程度的增长,增速同总盈利增速基本上在相同水平。这主要得益于各商业银行采取了强化理念与机制,加大金融创新力度,不断拓宽业务领域,为中间业务的稳定增长提供了有力保障,从而进一步提升了商业银行的盈利能力。

中间业务发展迅速

随着银行业转型步伐的加快,各上市银行更加重视中间业务发展,并以此拓宽盈利渠道,增强核心竞争力。中国银行2010年年报称,该行主动创新信贷业务发展方式,持续优化信贷行业投向,推进大中小型客户均衡发展,主动调整外币贷款发展策略,不断提高信贷资源使用效率。

年报显示,中国银行已经形成了包含60余款产品的结算与现金管理产品体系,2010年,该行国际结算量超过1.97万亿美元,列全球银行业首位。截至2010年末,中国银行在内地的信用卡累计发卡量达2876.96万张,其中累计有效卡量2174.31万张,同比增长25.66%;人民币卡收单交易额11097亿元,同比增长79.90%;代理外卡收单交易额209亿元。2010年,中国银行主承销及联合主承销短期融资券及中期票据达57只,金融债2只,承销量954.5亿元,居同业前列。

在中间业务多元化发展的同时,创新业务不断推出并实现了全面增长。2010年,农业银行实现结算与清算手续费收入151.87亿元,较上年增加29.80亿元,增长24.4%;顾问和咨询费收入111.12亿元,较上年增加45.46亿元,增长69.2%;银行卡手续费收入64.42亿元,较上年增加16.21亿元,增长33.6%;电子银行业务收入26.11亿元,较上年增加13.90亿元,增长113.8%。得益于多渠道的营销体系建设不断加强,农业银行的保险、基金和养老金托管资产规模持续增长,2010年该行实现托管及其他受托业务佣金收入8.44亿元,较上年增加0.83亿元,增长10.9%。

2010年,交通银行的中间业务发展质效也进一步提高,实现了手续费及佣金净收入144.79亿元,同比增加30.80亿元,增幅27.02%。同时,该行还实现投行业务收入32.44亿元,同比增长37.87%,主承销债券55只,发行总金额继续保持市场前列。另外,交通银行还大力发展贸易结算业务,实现支付结算及代理手续费收入33.20亿元,同比增长39.26%。

从各上市银行的中间业务增长曲线可以看出,各行高度重视中间业务发展,紧密围绕客户有效需求,不断拓展中间业务品种,积极培育高附加值的中间业务产品,为中间业务收入的持续增长奠定了坚实的基础。银监会曾在2007年提出,大中型银行要力争通过5年到10年的努力,使中间业务收入占比达到40%至50%,赶上一流外资银行的水平。因此,各上市银行还需加大业务创新力度,提升金融服务水平,让中间业务收入成为可靠且稳定的盈利支柱。

转型发展具备坚实基础

“十二五”期间,金融业将迎来重要的发展机遇,传统商业银行业务大有可为,金融创新加速,多元化经营成为必然趋势,各上市银行迎来加快转型发展的良好契机。

中国银行有关负责人表示,该行将继续致力于扩大客户基础,提升服务能力,巩固和扩大多元化业务平台,推进投资银行、直接投资、保险业务、基金管理、航空租赁等非商业银行业务加快发展。同时,该行还将进一步改革经营机制与内部运行机制,提升风险管理水平,加强前中后台联动,完善资产负债和财务管理,改进人力资源管理,加强企业文化建设,推动全行管理水平再上新台阶。

在“十二五”规划纲要正式发布后,农业银行也迅速制定了业务转型发展的重点:一是加强在国家重点经济发展规划区域、国家级产业园区等特色经济区域的业务布局和信贷配置。二是加大对新一代信息技术、节能环保、新能源等战略性新兴产业以及现代服务业、现代能源产业和综合运输体系建设的金融服务力度。三是抓住加快推进农业现代化和促进县域经济发展的有利政策时机,进一步提升“三农”金融服务水平,强化在县域市场的领导地位。此外,以惠农卡为载体,大力拓展新农保、新农合业务,提升惠农卡的战略价值。

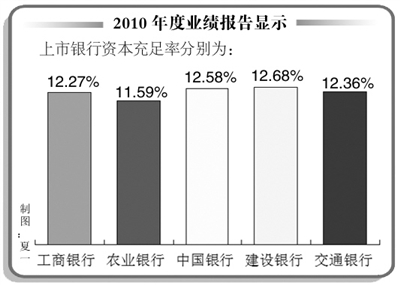

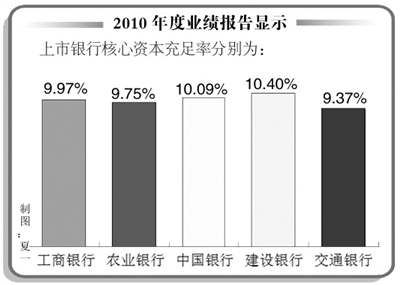

有关专家表示,在推进自身转型发展的过程中,商业银行要努力实现由高资本占用向资本节约型业务模式的转变。首先,要根据资本充足率目标和资本供给情况核定经济资本总量,加强经济资本监测监控,实施经济资本评价管理,提高经济资本价值创造能力。其次,要从战略高度推进中间业务发展,在巩固和扩大传统优势中间业务市场份额的同时,大力发展投资银行、现金管理等高附加值服务。再次,要调整优化债券和票据资产组合,不断丰富债券承销品种和理财产品线,大力发展衍生品和贵金属业务,进一步提升金融市场业务的业绩贡献度。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航