景气状况基本正常 产业结构尚需优化

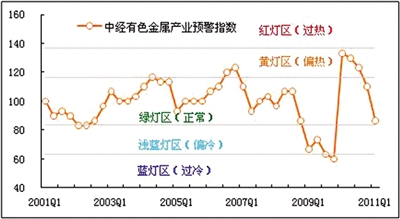

中经有色金属产业景气指数报告显示,2011年一季度中经有色金属产业景气指数为100.3点;中经有色金属产业预警指数为86.7点,在“绿灯”区间内偏冷区域运行。

纵观2011年一季度,我国有色金属行业景气度处于正常区间。有色金属行业是重要的基础原材料产业,其发展除受国内经济发展速度和国家宏观调控政策影响较大外,也受国际经济形势的影响。由于我国今年经济运行开局良好,一季度有色金属行业运行较为平稳。从具体运行指标中可以看到,产品销售收入、利润总额及从业人员数都有所增加,十种有色金属产量略有下降。同时报告显示,我国有色金属行业生产者出厂价格小幅上涨,这是由于受全球经济继续缓慢回暖、货币流动性过剩、美元贬值及资本投机等因素影响,国际市场有色金属产品价格继续上涨,国内有色金属产品价格也随之走高。

值得关注的是,在剔除随机因素后,2011年一季度中经有色金属产业景气指数为101.0点,比未剔除随机因素时高0.7点。这显示国家推进节能减排、淘汰落后产能等宏观调控政策,对一季度有色金属行业平稳运行发挥了作用,这有利于有色金属产业结构的调整优化,促进行业健康发展。

伴随着全球经济逐渐复苏和国内对有色金属产品需求新增长点的出现,预计2011年二季度有色金属产业仍将延续平稳运行态势,景气度可能稳中有升。行业仍有待加快淘汰落后产能、加大科技投入、进一步增强竞争力。

行业景气度略有调整

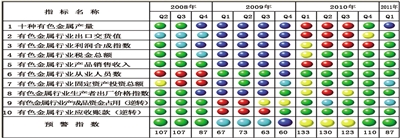

景气:2011年一季度,中经有色金属产业①景气指数为100.3点(2000年增长水平=100②),比上季度下降1.5点,延续上季度的缓降态势。

在构成中经有色金属产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,有色金属行业从业人员数、产品销售收入、出口交货值、税金总额同比增速加快;固定资产投资总额及利润总额同比增速放缓。

需要说明的是,进一步剔除随机因素后,2011年一季度中经有色金属产业景气指数为101.0点(见中经有色金属产业景气指数走势图中的蓝色曲线),比未剔除随机因素的中经有色金属产业景气指数高0.7点。这表明一季度以来国家一系列宏观调控政策对有色金属行业景气状况起到一定的抑制作用。随着市场回暖,预计二季度有色金属行业仍将保持平稳发展态势,景气度有望有所回升。

预警:2011年一季度,中经有色金属产业预警指数为86.7点,比上季度大幅下降23.3点,在正常的“绿灯”区间内较冷区域运行。这主要是由于受政策等因素影响,十种有色金属产量⑤由“绿灯”转为“深蓝灯”,出口交货值由“黄灯”转为“绿灯”,利润合成指数由“红灯”转为“绿灯”,固定资产投资、产成品资金占用(逆转⑥)由“绿灯”转为“浅蓝灯”等多指标下行所导致的。

预计二季度中经有色金属产业预警指数将继续保持在正常的“绿灯”区间内运行。

灯号:2011年一季度,在构成中经有色金属产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有7个指标——有色金属行业出口交货值、利润合成指数、税金总额、产品销售收入、从业人员数、生产者出厂价格及应收账款(逆转);位于“浅蓝灯区”的有2个指标——有色金属行业固定资产投资和产成品资金占用(逆转);位于“深蓝灯区”的有1个指标——十种有色金属产量。

生产经营状况较为平稳

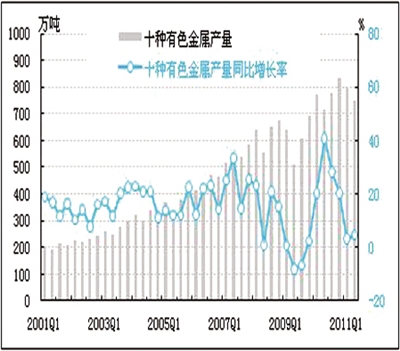

产量:略有下降

经初步季节调整⑦,2011年一季度,我国十种有色金属产量为751.1万吨,比上季度减产48.7万吨;同比增长4.7%,增速比上季度加快1.5个百分点。初步测算,节能减排等政策因素影响十种有色金属产量减产约2.5万吨。其中,污染较大的有色金属行业减产较多。以铜行业为例:经初步季节调整,2011年一季度精炼铜产量为119.4万吨,比上季度减产6.5万吨,但同比仍增长13.5%。预计二季度有色金属行业产量总体水平有望回升。

销售:快速增长

经初步季节调整,2011年一季度有色金属行业产品销售收入为8494.3亿元,比上季度增加504.9亿元;同比增长34.9%,同比增速在连续3个季度放缓之后开始加快,增速也比上季度加快13.1个百分点。一季度有色金属行业产品销售收入达到历史最高值,主要是受到价格上涨的影响。同时,我国经济的稳步增长以及各下游行业的发展,带动了有色金属行业产品的需求,行业销售收入继续上升。预计二季度有色金属行业产品销售收入将保持平稳上升态势。

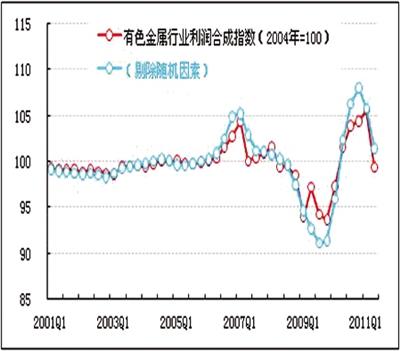

利润:高位回调

经初步季节调整,2011年一季度有色金属行业利润总额为287.3亿元,同比增长16.7%。行业销售利润率⑧为3.4%,低于去年同期0.5个百分点,也低于上季度1.0个百分点。

中经有色金属产业利润合成指数为99.4点(2004年增长水平=100),比上季度下降6.2点,在连续5个季度上扬之后出现回调。剔除随机因素后,2011年一季度有色金属产业利润合成指数为101.5点,比未剔除随机因素的有色金属产业利润合成指数高2.1点。随着国家抑制产能过剩和淘汰落后产能等政策的进一步落实,产业结构调整工作将有望取得新进展,预计二季度有色金属行业利润总体水平可能有所提升。

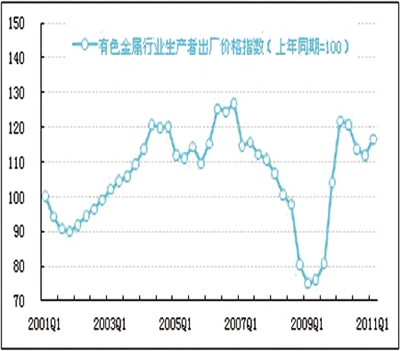

价格:处于高位

2011年一季度,有色金属行业生产者出厂价格同比上涨16.6%,涨幅比上季度扩大4.7个百分点,价格水平依然保持高位。

目前,有色金属价格涨幅扩大的主要原因:一是受经济基本面、货币流动性及美元指数等因素的影响,国际有色金属价格上涨。二是国家淘汰落后产能等产业政策对市场供求关系起到调控作用,进而对有色金属产品价格走势形成影响。预计二季度有色金属价格仍将稳中有升。

出口:继续调整

经初步季节调整,2011年一季度有色金属行业出口交货值为234.2亿元,比上季度减少30.5亿元;同比增长20.9%,同比增速比上季度加快7.4个百分点。主要原因有:一是执行国内有关出口政策,继续严格控制“两高一资”产品出口;二是全球经济复苏的步伐低于预期。

随着全球经济进一步复苏,有色金属行业产品的外部需求有望出现回暖迹象。预计二季度出口交货值有望增加。

税金:明显回落

经初步季节调整,2011年一季度有色金属行业税金总额为139.7亿元,比上季度减少38.8亿元;同比增长31.2%,同比增速比上季度加快8.5个百分点。受到国家对有色金属产业结构调整和资源综合利用的税收等政策和措施所带来的积极影响,预计二季度有色金属行业税金总额同比增速有望继续加快。

从业人员:保持稳定

经初步季节调整,至2011年一季度末,有色金属行业从业人员数为182万人,比上季度增加2.4万人;同比增长9.3%,同比增速比上季度加快3.3个百分点;环比增长1.5%,环比增速比上季度放缓0.8个百分点。

数据表明,本季度有色金属行业吸纳劳动力的数量保持稳中有升的格局。预计二季度有色金属行业从业人员数不会有大的变化,仍将维持平稳运行态势。

库存:略有增加

截至2011年一季度末,有色金属行业产成品资金占用额为1062.0亿元,比上季度增加23.9亿元;同比增长28.3%,同比增速比上季度加快2.0个百分点;环比增长2.3%,环比增速比上季度放缓1.3个百分点。

有色金属行业产成品资金占用同比增速在连续两个季度放缓之后出现加快趋势,表明经过2010年的去库存后,2011年一季度已进入补库周期,预计二季度有色金属行业产成品资金占用同比增速将保持平稳。

应收账款:攀至高位

2011年一季度末,有色金属行业应收账款为1500.9亿元,比上季度增加27.0亿元;同比增长28.8%,同比增速比上季度加快4.2个百分点;环比增长1.8%,环比增速比上季度大幅放缓9.4个百分点。

2011年一季度,有色金属行业应收账款平均周转天数为15.8天,与上个季度相当,显示整个行业的资金回笼速度无明显变化。有色金属行业应收账款自2009年起就呈现周期性增长态势,本季度已攀至历史高位,且同比增速在连续三个季度放缓之后出现加快趋势。预计二季度有色金属行业应收账款同比增速波动平缓。

亏损:亏损企业亏损额增加

2011年一季度,有色金属行业亏损企业有1564个,亏损面为14.7%,亏损面与上季度相当。经初步季节调整,亏损企业亏损额为46.9亿元,比上季度大幅增加38.1亿元,主要是季节性影响所致。

随着国内有色金属需求增加和产品价格上涨,预计二季度有色金属行业企业效益状况将趋于好转。

固定资产投资:同比增速放缓

经初步季节调整,2011年一季度有色金属行业固定资产投资总额同比增长24.2%,同比增速比上季度放缓6.3个百分点。出现上述情况,主要受季节性因素影响。同时,受国家宏观调控及产业政策的影响,企业对有色金属行业投资更趋谨慎和理性化。

预计二季度,在宏观经济环境持续向好的作用下,有色金属行业固定资产投资增长将会有所加快。

企业景气:稳步回升

2011年一季度,有色金属行业企业景气指数为137.1点,比上季度上升0.5点,保持了稳步回升势头,有色金属企业继续呈现向好发展态势。

行业发展预期与建议

综合看来,国家一系列宏观调控政策尤其是重要有色及稀有金属产品收储计划的实施,对有色金属行业的发展有重要的影响,行业供需状况有望进一步改善,二季度中经有色金属产业预警指数将继续在正常的“绿灯区”内运行。但是,需要密切关注有色金属行业景气度状况过度依赖政策调整,行业健康发展的内生动力仍明显不足的问题。为此提出如下建议:

第一,加快企业兼并重组,进一步增强竞争力。通过优势企业实施强强联合、跨地区兼并重组、境外并购和投资合作等方式,提高产业集中度,推动有色金属产业结构优化升级。

第二,完善收储机制,实现收储资金滚动发展。这对于有效保护国内有色金属资源,提高我国有色金属资源的保障能力和控制能力,改善产品供求关系,并在国际贸易中掌握产品定价权都有重大意义。

第三,加大有色金属冶炼项目投资控制力度,加快淘汰落后产能。一方面,要设置更高的节能、环保、技术等标准,筛选新项目。另一方面,要加快淘汰落后产能,建立完善的落后产能退出机制。

第四,积极支持企业实施“走出去”战略。目前,我国有色金属矿产资源对外依存度不断攀升,解决有色金属矿产资源短缺问题必须具备全球性视野。

第五,加大科技投入,推动行业技术进步。要以延伸产业链为目标,以高新技术的研发与应用为基础,切实提升我国有色金属行业整体科技创新能力。

注解:

①有色金属产业由国民经济行业分类中有色金属冶炼及压延加工业组成。本报告统计范围是规模以上工业企业6479家。

②2000年有色金属产业的预警灯号基本上在绿灯区,相对平稳,因此定为中经有色金属产业景气指数的基年。

③季节因素是指四季更迭对经济活动的影响,如冷饮的市场销量随四季气温波动而年复一年发生周期变动。

④随机因素亦称不规则性因素,如新政策实施、宏观调控、自然灾害等因素对经济活动的影响。

⑤十种有色金属指精炼铜、原生铝(电解铝)、铅、锌、镍、锡、锑、汞、原生镁(镁锭)、海绵钛十种产品的合计量。

⑥逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑦初步季节调整指仅剔除春节等节假日因素的影响,未剔除随机性不规则因素的影响。

⑧销售利润率是衡量企业销售收益水平的指标,其计算公式为:销售利润率=利润总额/销售收入×100%。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航