受存款准备金率上调影响,本周市场资金面持续收紧,现金收益率变化不大,后期资金面对债市的支撑力度可能减弱。

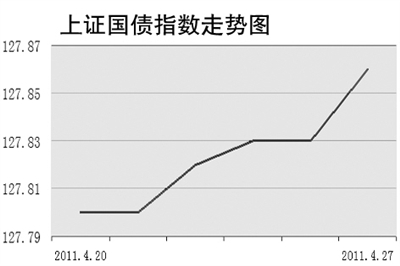

4月27日,上证国债指数收于127.86点,上涨0.02%,上证企业债指数收于145.34点。

上周,交易所国债和企债市场依然走强。数据显示,上证国债指数上周五收于127.82点,较前一个周末上涨0.07点,全周共成交了6.74亿元,成交量相比上周有所放大。上证企债指数收于145.27点,较前一个周末上涨0.11点,全周共成交33.24亿元。

在公开市场方面,为避免与准备金率上调造成叠加影响,央行公开市场发行量大幅缩减。央行4月21日发行100亿元3月期央票,当日未进行正回购操作,上周从公开市场回笼资金970亿元,实现940亿元的资金净投放。

在一级市场方面,新债发行利率全面低企。4月20日招标发行的一期国债和两期国开债均受到市场热捧,尤其是国开行10年期Shibor浮息债,认购高达5.87倍,显示出市场资金面的宽裕和机构较大的配置压力。农发行于4月21日招标发行2年期金融债,中标利率低于二级市场同期限收益水平。

业内人士认为,从资金面角度来看,市场流动性目前虽保持宽松,但已较前期有所收紧,目前通胀压力仍然较大,而随着新涨价因素的累积,前期市场较为认同的下半年通胀明显回落的预期有落空的可能,债市收益率后市将面临上行压力。

二级市场方面,中债报告显示,上周债券市场交易结算量前高后低。4月21日存款准备金缴款当日,债券交割总额锐减16.87%至7198亿元,次日进一步回落至6287亿元。市场观望气氛浓厚,现券收益率波动幅度有限,短期维持胶着状态。

据市场人士分析,由于市场担忧紧缩的累积效应,可能扭转市场资金面趋势,短期市场可能还将维持弱势。不过,目前交易所新发债券型基金较多,交易所信用债券对新建仓基金具有较好的配置价值。因此,交易所债市向上动力不足,向下风险同样有限,后市可能维持盘整格局。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航