产业运行总体较为平稳 企业盈利能力面临考验

中经钢铁产业景气指数报告显示,2011年一季度,中经钢铁产业景气指数为100.3点,较上季度略降0.5点;中经钢铁产业预警指数为96.7点,较上季度回升3.4点,向“绿灯区”中心线靠拢。

今年以来,钢铁产业的运行总体较为平稳。在我国整体投资水平仍处于高位和世界经济逐步好转等因素影响下,钢铁产能释放较快,产品价格持续上涨,产品出口有所回升,同时资金周转情况有所好转。

与此同时,受铁矿石价格上涨及市场供需等因素影响,钢铁行业盈利空间受到压缩,钢铁企业亏损额和亏损面均有所上升,钢铁企业对投资和用工持谨慎的态度。

当前,钢铁产业面临的机遇与挑战并存。一方面,钢铁行业作为重要的基础性行业,在我国推进工业化、城镇化进程中仍有较大发展机遇。今年以来,我国经济总体态势良好,主要用钢行业如建筑、机械、交通、家电、造船等下游制造业的持续增长为钢铁行业提供了市场空间,企业发展信心有所增强。另一方面,在“十二五”经济转型工作的推动下,国内经济结构调整步伐加快,钢材消费强度将下降。由于大宗原燃料价格仍在持续上涨,钢铁生产的成本继续加大,企业盈利能力面临严峻考验。

总体而言,我国钢铁产业有望在2011年二季度继续保持温和增长的态势,钢铁产品的结构性需求矛盾仍待解决。

行业企稳态势明显

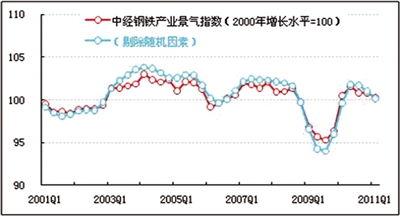

景气:2011年一季度中经钢铁产业①景气指数为100.3点(2000年增长水平=100②),较上季度略降0.5点③。中经钢铁产业景气指数的走势仍处于小幅波动中。

在构成中经钢铁产业景气指数的6个指标中(仅剔除季节因素④,保留随机因素⑤),钢铁产业税金总额有所上升,产品销售收入、出口额、利润总额、固定资产投资总额、从业人员数等指标增速有不同程度的回落。进一步剔除随机因素后,中经钢铁产业景气指数为100.2点(见中经钢铁产业景气走势图中的蓝色曲线),较上季度下降0.9点,且稍低于未剔除随机因素的景气指数,这表明保障性住房和高速铁路建设等投资力度的加大对本季度中经钢铁产业景气指数企稳起到了积极的拉动作用。

预警:2011年一季度,中经钢铁产业预警指数为96.7点,较上季度上升3.4点,向“绿灯区”中心线靠拢。这表明在政策引导和市场倒逼机制作用下,钢铁产业积极适应市场变化、加大调整力度,探索符合实际的发展路径,呈现逐步企稳态势,且目前仍存在一定的回暖空间。

灯号:2011年一季度,在构成中经钢铁产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“黄灯区”的有1个指标——钢铁产业生产者出厂价格指数;位于“绿灯区”的有7个指标——钢材出口额、钢铁产业产品销售收入、钢铁产业税金总额、钢铁产业利润合成指数、钢铁产业从业人员数、钢铁产业应收账款(逆转⑥)和钢铁产业产成品资金占用(逆转);位于“浅蓝灯区”的有2个指标——粗钢产量和钢铁产业固定资产投资总额。

需求较为旺盛 产销有所反弹

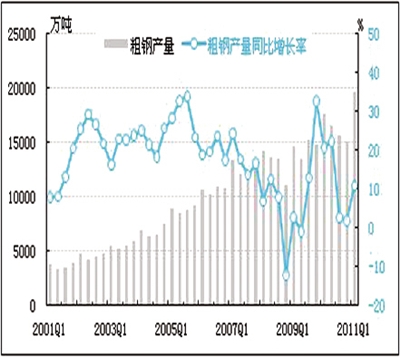

生产:低位反弹

本季度,在我国固定资产投资继续保持高速增长的带动下,钢铁市场需求较为旺盛,钢铁产业产销有所反弹。经初步季节调整⑦,2011年一季度我国粗钢产量为19695.7万吨,同比增长11.0%,同比增速较上季度加快9.0个百分点;环比增长30.0%,上季度为环比下降3.4%。

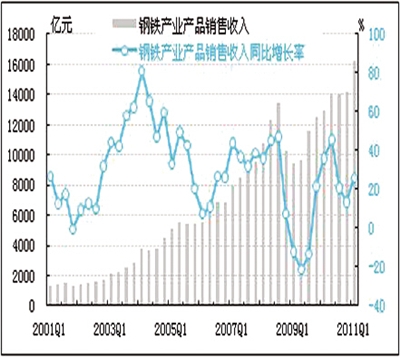

销售:增速加快

2011年一季度我国钢铁产业产品销售收入为16297.2亿元,同比增长26.0%,增速较上季度加快12.4个百分点;环比上升14.7%,增速较上季度加快14.1个百分点。

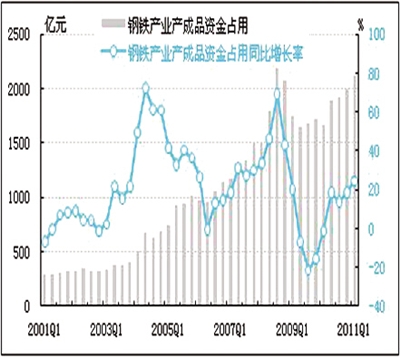

库存:增长加快

2011年一季度,为春节后大面积开工的备货需要,节前呈现明显的补库存趋势;另外,今年是“十二五”开局之年,钢材需求有望进一步提升,在钢铁企业对钢价继续上涨预期的推动下,钢铁产业产成品库存增长的态势有所持续。

截至2011年一季度末,钢铁产业产成品资金占用为2115.0亿元,同比增长24.6%,增速较上季度加快6.1个百分点。

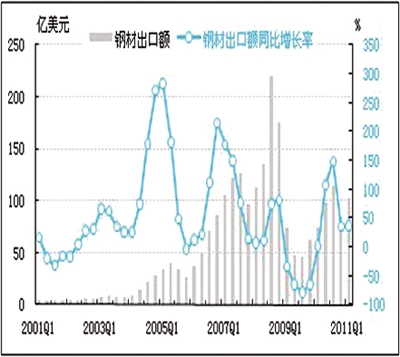

出口:有所回升

随着美国经济复苏渐呈加速迹象,国际钢材价格不断上涨,国内外钢材价差拉大,我国钢材出口市场吸引力增大。经初步季节调整,2011年一季度钢材出口额为102.5亿美元,同比增长36.8%,同比增速较上季度加快1.6个百分点,自上季度增长放缓后再次转为加快;环比增长20.5%,上季度为环比下降25.7%。

不过在近期国内钢价开始逐步上涨,且国内外价差已经处于接近历史高位的情况下,钢铁产业出口继续增长的空间可能相对会较为有限。

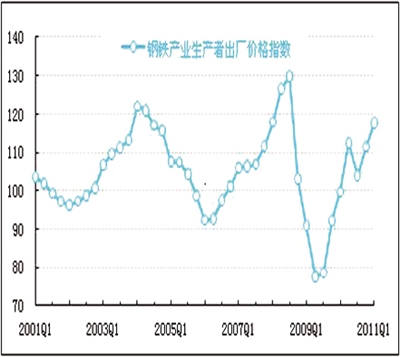

出厂价格:持续上涨

一方面由于钢材需求得到有力支撑,另一方面,钢铁产业上游成本依旧高企,钢铁产业的低盈利状态制约钢价的下降。在以上因素作用下,2011年一季度,钢铁产业生产者出厂价格同比上涨17.7%,涨幅较上季度提高6.3个百分点,价格指数延续上升势头。

盈利:有待提升

本季度,虽然钢铁价格维持升势,但由于铁矿石进口量价齐升,我国钢铁产业的盈利空间收窄。经初步季节调整,2011年一季度钢铁产业利润总额为398.4亿元,同比增长25.3%,同比增速较上季度明显加快15.4个百分点;环比增长1.6%,环比增速较上季度大幅回落69.9个百分点。

钢铁产业销售利润率也从上季度的2.8%下降到本季度的2.4%,远低于6.0%的全国工业销售利润率,依旧为全国工业领域的最低水平。

亏损:明显增加

盈利水平的下降使得钢铁企业亏损额和亏损面较上一季度出现上升。经初步季节调整,2011年一季度钢铁产业亏损企业亏损总额为73.6亿元,比上季度增加23.0亿元;亏损面从上季度的17.9%上升为本季度的20.9%,并明显高于全部工业15.9%的亏损面水平。

税收:保持增长

2011年一季度,受税收季节特点的影响,钢铁产业虽然盈利水平下降,但税金总额保持增长。经初步季节调整,2011年一季度钢铁产业税金总额为363.3亿元,同比增长24.8%,增速较上季度加快15.9个百分点;环比增长24.4%,增速较上季度加快8.8个百分点。据测算,政策等随机因素增加钢铁产业税金支出91.0亿元。

用工:较为谨慎

由于钢铁产业盈利水平再度回落,钢铁企业亏损额和亏损面有所上升,同时库存增长加快,导致钢铁企业对投资和用工均持谨慎态度。

2011年一季度,钢铁产业从业人员数较上季度有所减少,为311.5万人;从业人员数同比增长7.5%,同比增速较上季度加快2.9个百分点,但较规模以上全部工业平均9.5%的增长速度仍有一定差距。

投资:低位回落

经初步季节调整,2011年一季度钢铁产业固定资产投资总额为444.9亿元,同比增长4.8%,同比增速较上季度放缓17.2个百分点;环比减少57.2%,上季度为环比增长15.1%。投资增速回落在一定程度上表明,钢铁产业整合、结构调整、节能减排等项工作正在逐步推进。

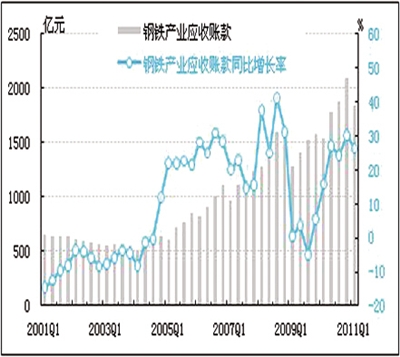

应收账款:回款加快

2011年一季度钢铁产业应收账款为1847.7亿元,同比增长26.5%,同比增速较上季度回落3.9个百分点。经计算,季度应收账款周转天数⑧从上季度的12.6天下降至本季度的10.9天,资金周转情况有所好转,并明显好于全部工业32.2天的应收账款平均周转天数。说明钢铁产业在资金利用效率方面表现良好。

企业景气:有所回升

2011年一季度钢铁企业景气指数为114.2,较上季度回升3.0个点,是连续两个季度下降后的首度回升。表明钢铁企业对钢铁产业运行前景的信心增强。

行业预期与建议

总体而言,一季度钢铁产业市场需求较为旺盛,出口在美国经济逐渐好转的影响下增速有所回升,钢铁产品价格持续上涨,钢铁产业产销均有反弹,同时应收账款的回款速度加快。进口铁矿石价格上涨,导致生产成本压力加大,钢铁产业盈利水平再度回落,钢铁企业亏损额和亏损面有所上升,进而钢铁产业对投资和用工均持谨慎态度。

当前,钢铁产业发展面临的形势比较复杂。在“十二五”时期加快转型的背景下,战略性新兴产业和保障性住房建设的投资将进一步增长,同时节能减排和整顿地方融资平台等措施对投资有一定的抑制作用,因而,作为影响钢铁产业发展的一个主要因素——投资,有望呈温和回落态势。从需求角度分析,消费品处于钢铁产业链的前沿,其市场表现所蕴藏的信号很可能将逐步延伸至原料市场。以社会消费品中的汽车与家电类别为例,今年一季度,汽车类商品零售额增长14.2%,增速同比回落25.6个百分点;家用电器和音像器材类增长20.5%,增速同比回落9.1个百分点,这些商品销售降温可能会影响后期对钢铁的需求量。继续盲目扩大钢铁生产可能会导致供过于求。

2011年二季度,随着消费旺季的到来以及国际市场需求增加,市场形势有望继续趋好。由于国际大宗原燃料价格的上涨趋势仍在持续,钢材价格可得到一定程度的支撑。在加快推进结构调整工作的背景下,市场对中高端钢材的需求预计将大幅度增加。尽管我国钢铁产业有望继续保持温和增长的态势,但仍需进一步加快转变发展方式、加大结构调整力度,努力提升盈利水平。

为促进钢铁产业健康发展,我们提出如下建议:

一、钢铁产业要抓住当前时机,进一步加强技术创新和管理创新,推进节能减排工作,不断提升行业运行的质量与效益。同时,要加强对市场形势变化的研究与预判,着力把握好供求平衡,并进一步做好风险控制准备。

二、钢铁企业积极实施“走出去”战略,参与海外矿山投资的同时,还应当注意防止国际矿山公司对主要铁矿石港口和海运航线的进一步垄断,以建立起整合矿山、钢厂和贸易商三者的完善矿石资源保障体系,规避产业风险。建议我国钢铁企业积极参与海运市场、码头、海外矿山基地及相关配套设施等方面的投资。

三、为了做好应对铁矿石金融市场的准备,有关机构应摸索铁矿石期货市场和指数市场等金融衍生品机制。

注解:①钢铁产业是指国民经济行业分类中的黑色金属冶炼及压延加工业。本报告统计范围是行业内规模以上工业企业近6400家。

②2000年钢铁业的预警灯号基本上在绿灯区,相对平稳,因此定为中经钢铁产业景气指数的基年。

③根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑤随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑥逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低、行业状况越好,反之亦然。

⑦初步季节调整指仅剔除春节等节假日因素的影响,未剔除不规则要素的影响。

⑧应收账款周转天数:应收账款周转天数表示在一个季度内,应收账款从发生到收回(即周转一次)的平均天数。一般来说,应收账款周转天数越短,则资金利用效率越高,反之则越低。

计算公式为:90×平均应收账款/季度销售收入

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航