核心内容

运行态势良好 发展前景可期

2011年一季度,家电行业延续了上年快速发展的良好势头。中经家电产业景气指数显示,2011年一季度,家电行业景气度较上季度有所回升。家电行业产品销售收入、利润总额、税金总额、生产者出厂价格、固定资产投资、产成品资金占用、应收账款同比增速均有所加快,家电行业生产、出口合成指数和从业人员同比增速略有回落。中经家电产业预警指数较上季度上升,已连续五个季度运行于“绿灯区”中心线以上,显示出外力推动与内生增长共同促进家电行业继续向好的方向发展,发展前景仍较为乐观。

一季度家电行业整体向好,主要得益于多重因素的综合效应,一是宏观经济平稳较快增长,城乡居民收入继续保持了较快增速,增强了家电消费的购买力;二是家电消费政策的继续驱动,家电下乡、家电以旧换新等促消费政策继续释放家电需求;三是城镇化、消费升级等基础性因素继续保持对家电消费的推动力。

“十一五”期间,我国家电业获得了长足的发展,产业规模和实力明显增强。在此基础上,我国家电业将努力实现由家电制造大国到家电制造强国的转变。

今年是“十二五”的开局之年,在各种利好因素作用下,家电业平稳较快增长趋势将得以持续。同时,家电业也面临着原材料价格上涨、人力成本增加、人民币汇率变化等压力,需要积极有效加以应对。

行业景气状况小幅攀升

景气:2011年一季度,中经家电产业①景气指数为100.4点(2004年增长水平=100②),比上季度上升0.4点③,超过去年的高点,并创出了2004年以来的最高水平。

在构成中经家电产业景气指数的6个指标(仅剔除季节因素④,保留随机因素⑤)中,家电行业产品销售收入、利润总额、税金总额和固定资产投资同比增速较上季度均有不同程度的加快,家电行业出口合成指数和从业人员同比增速较上季度则有所回落。

进一步剔除随机因素后,中经家电产业景气指数较上季度有所回落(见中经家电产业景气走势图中的蓝色曲线),低于未剔除随机因素的景气指数0.5个点,说明在宏观经济稳定增长和相关政策因素的共同作用下,家电下乡、家电以旧换新等促消费政策继续发挥效用,对家电产业的稳步发展起重要推动作用。

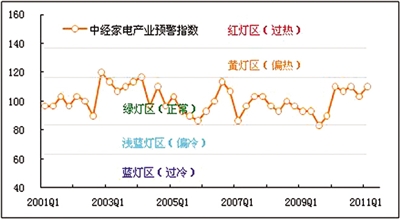

预警:2011年一季度,中经家电产业预警指数为110.0点,较上季度上升6.7点⑥,连续五个季度运行于“绿灯区”中心线以上。

灯号:在构成中经家电产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“红灯区”的有2个指标——家电行业产品销售收入和生产者出厂价格指数;位于“黄灯区”的有4个指标——家电行业利润总额、税金总额、固定资产投资和从业人员;位于“绿灯区”的有1个指标——家电行业出口合成指数;位于“浅蓝灯区”的有1个指标——家电行业生产合成指数;位于“蓝灯区”的有2个指标——家电行业应收账款(逆转⑦)和产成品资金占用(逆转)。

多项指标表现好于预期

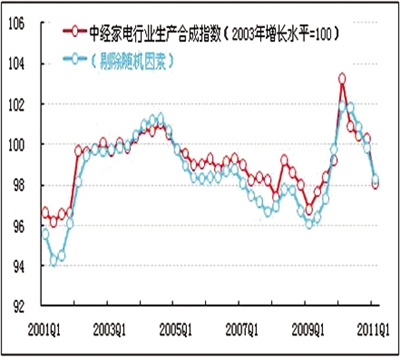

生产:处于正常区间

2011年一季度,家电行业生产合成指数为98.1点(2003年增长水平=100),比上季度回落了2.2点。在构成家电行业生产合成指数的4个指标中,经季节调整剔除季节因素后,空调产量同比增速较上季度有所加快,电冰箱、洗衣机、彩电产量同比增速较上季度有所回落。

具体来看,截至2011年一季度,空调产量同比增长54.9%,较上季度加快14.6个百分点;家用电冰箱产量同比增长15.0%,增速较上季度回落13.5个百分点;家用洗衣机产量同比增长6.6%,增速较上季度回落22.8个百分点;彩电产量同比下降11.7%,增速由正转负。

经测算,本季度随机因素导致家电行业生产合成指数下降0.2点,在进一步剔除随机因素后,家电行业生产合成指数比上季度亦有所回落,回落幅度有所扩大(见图表中蓝色曲线)。本季度影响家电行业生产增长放缓的原因主要是基数因素,去年同期家电行业生产指数达到经济复苏以来的最高点,之后逐季走低,未来基数因素的影响将趋于缓解,家电行业生产增长有望趋稳。如果剔除去年同期高基数的影响,家电生产仍属于正常区间。

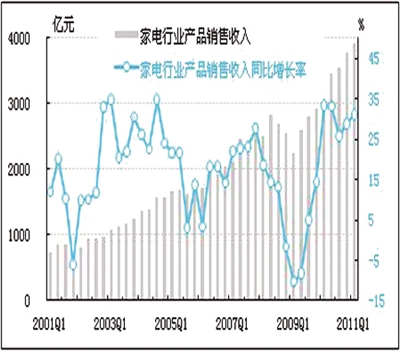

销售:保持高位运行

2011年一季度,经初步季节调整,家电行业产品销售收入为3921.9亿元,同比增长31.0%,增速较上季度加快2.1个百分点,环比增长3.8%。

本季度家电行业产品销售收入同比增速继续加快,连续处于高位运行。经测算,本季度随机因素拉动家电行业产品销售收入约467.2亿元,这主要得益于产品价格的上涨和市场需求的旺盛。由于目前上游原材料购进价格上涨压力较大,预计二季度家电产品价格仍有上涨的空间,家电行业产品销售收入亦有望保持稳步增长。

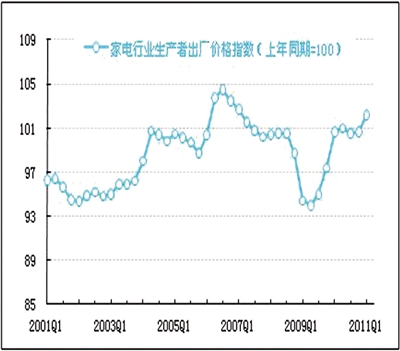

价格:小幅上涨

2011年一季度,家电行业生产者出厂价格同比上涨2.2%,与上季度相比提高1.6个百分点。在构成家电行业产品出厂价格的2个指标中,电气机械及器材制造业工业品出厂价格上涨4.7%,比上季度上升了2.1个百分点;通信设备、计算机及其他电子设备制造业工业品出厂价格下跌0.3%,降幅比上季度收窄了1.0个百分点。

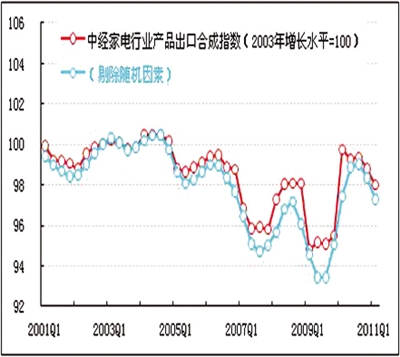

出口:小幅回落

2011年一季度,家电行业出口合成指数为98.0点,较上季度回落0.8点。

具体来看,在构成家电行业产品出口指数的5类产品中,电扇出口额同比增长35.3%,增速较上季度加快10.5个百分点;扬声器出口额同比增长17.7%,增速较上季度回落23.1个百分点;电视、收音机及无线电讯设备的零附件出口额同比增长0.1%,增速较上季度回落32.7个百分点;电视机(包括整套散件)出口额同比增长15.9%,增速较上季度回落4.7个百分点;录、放像机出口额同比下降16.7%,幅度收窄1.8个百分点。

在进一步剔除随机因素后,一季度家电行业产品出口指数亦较上季度有所下降(见图表中蓝色曲线),本季度随机因素拉动指数上涨0.7点,表明家电行业出口增长继续放缓,企稳迹象明显。

一季度家电行业出口交货值占销售收入的比重为32.5%,较上季度下降了2.1个百分点,但仍大大高于全部工业12.4%的平均水平。

利润:快速增长

2011年一季度,经初步季节调整,家电行业利润总额为131.7亿元,同比增长32.6%,增速较上季度加快9.3个百分点;环比下降25.6%,环比增速由正转负。其中,家用视听设备制造业利润总额为29.0亿元,同比增长33.4%,增速较上季度大幅加快24.1个百分点,环比下降41.7%。家用电力器具制造业利润总额为102.7亿元,同比增长32.4%,增速较上季度加快2.6个百分点,环比下降19.3%。

一季度家电行业销售利润率为3.4%,较上季度下降1.3个百分点,低于本季度全部工业6.0%的平均水平。受高基数影响,预计2011年二季度家电行业利润总额同比增速有可能再现回落。

税金:保持增长

2010年一季度,经初步季节调整,家电行业税金总额为69.3亿元,同比增长31.1%,增速较上季度加快25.0个百分点;环比下降0.9%,环比增速由正转负。其中,家用视听设备制造业税金总额为18.7亿元,同比增长46.4%,同比增速较上季度加快38.2个百分点,环比增长15.6%。家用电力器具制造业税金总额为50.6亿元,同比增长26.2%,增速较上季度加快20.8个百分点,环比下降5.9%。

就业:规模扩大

截至2011年一季度末,家电行业全部从业人员数为177.1万人,同比增长13.5%,增速较上季度回落2.2个百分点。其中,家用视听设备制造业全部从业人员年平均人数为56.4万人,同比增长13.5%,增速较上季度加快7.7个百分点;家用电力器具制造业全部从业人员年平均人数为120.7万人,增长13.5%,较上季度回落7.9个百分点。从目前情况看,用工规模仍处于高位,用工的增加表明家电企业对社会就业贡献的加大和对本行业的发展充满信心。预计二季度家电行业从业人员数将继续增加。

产成品资金占用:增速加快

截至2011年一季度末,家电行业产成品资金占用为657.9亿元,同比增长22.7%,增速较上季度加快5.9个百分点。由于上年同期基数较高,预计二季度同比增速有可能出现小幅回落,家电库存将回归常态。

应收账款:有所增加

截至2011年一季度末,家电行业应收账款净额为1664.0亿元,同比增长25.2%,增速较上季度略微加快0.4个百分点。经测算,本季度家电行业应收账款平均周转天数为38.8天,低于上季度的39.8天,高于本季度全部工业32.2天的平均水平,说明家电行业资金利用效率较上季度有所提高,但低于全部工业的平均水平。

投资:增速加快

2011年一季度,经初步季节调整,家电行业固定资产投资总额为1415.8亿元,同比增长61.1%,增速较上季度加快16.2个百分点;环比下降48.0%,环比增速由正转负。具体来看,电气机械及器材制造业投资总额为746.5亿元,同比增长60.4%,增速较上季度加快19.0个百分点,环比下降49.5%。通信设备、计算机及其他电子设备制造业投资总额为669.3亿元,同比增长61.9%,增速较上季度加快13.2个百分点,环比下降46.3%。一季度家电行业固定资产投资增长明显加快,表明企业家对家电业的投资信心增强,预计二季度投资增长仍将保持高位水平。

行业预期与建议

从中经家电产业景气指数看,一季度家电行业运行进入景气上升期,行业相关指标表现好于预期。各种迹象表明,二季度家电行业景气度仍将保持高位运行。主要依据:

一是从宏观层面看,我国经济稳定增长、居民收入预期提升、社保水平提高等因素,将继续成为推动家电行业增长的驱动力。

二是政策与市场双轮驱动有助于行业加快发展。《中国家用电器工业“十二五”发展规划的建议》中提出,家电产业规模要保持适度增长。“十二五”时期,国内家电市场将迎来新一轮消费结构的快速升级和农村市场的全面普及。占需求30%的农村市场处于黄金增长期,2011年有望增长33%,“十二五”末农村家电普及程度有望达到或接近上世纪90年代中后期城市水平;占需求70%的城市市场,在消费升级以及家电以旧换新政策刺激下将增长15%。因此,2011年家电行业消费需求依然比较乐观,有望实现20%的较高增长速度。

2011年后三个季度,相较一二级市场的更新换代,三四级市场的消费普及与升级更具潜力,或将成为拉动家电行业需求的主要动力。同时应该看到,目前通胀压力较大,家电产品价格也面临着一定的上涨压力,但由于市场竞争的激烈程度以及价格在家电市场的敏感性,企业自我消化涨价能力提高,家电涨价幅度仍处于可控范围。

当前,为促进我国家电行业的发展,我们提出如下建议:

一是家电消费增长的后劲主要取决于鼓励即期消费政策的延续力度。尽管目前家电行业发展基本平稳,发展趋势向好,但仍受到原材料涨价、汇率变动、劳动力成本提高等因素的制约,生产经营仍将面临不少挑战与压力。一方面,企业要加强管理、优化流程、挖掘潜力,提升企业运作的效率与水平,做好控成本、抗风险、保盈利等工作。另一方面,有关部门应继续实施好已出台的家电优惠促销政策并进一步完善深化。

二是要加快家电行业转型升级步伐。国家一系列拉动内需的政策给家电业带来了良好的发展机遇,家电企业应不失时机加快转变发展方式,加大结构调整力度,努力走上内生增长、创新驱动的轨道。今后一个时期,行业企业要进一步完善技术创新机制和研发体系、加大研发费用投入、开展技术改造、推进产学研合作,不断提升产业竞争力。

注解:①家电行业包括家用视听设备制造业和家用电力器具制造业两个行业,统计范围分别是规模以上工业企业近1000家和近3000家。2011年工业统计口径由年销售收入500万元以上工业企业扩大为年销售收入2000万元以上工业企业。

②2004年家电行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经家电产业景气指数的基年。

③、⑥根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑤随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑦逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

图1:中经家电产业景气指数100.4

图2:中经家电产业预警指数110.0

图3:中经家电产业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

图4:家电行业生产合成指数

图5:家电行业产品销售收入

图6:家电行业利润总额

图7:家电行业出口合成指数

图8:家电行业投资总额

图9:家电行业从业人员数

图10:家电行业生产者出厂价格指数

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航