4月初开始,我国棉花主产区陆续开始播种,在2010年棉价大涨的背景下,棉农扩种意愿较强烈,新疆、江苏、湖北等地区棉花扩种面积均有较大增幅。

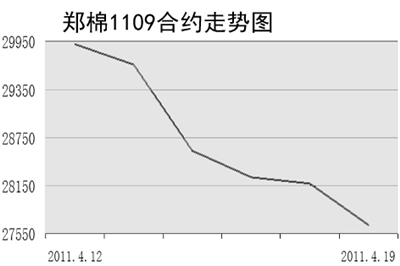

4月19日,郑棉1109合约开于28190元/吨,收于27655元/吨,盘中最高价为28400元/吨,最低价为27400元/吨,持仓量为409104手,成交量为2177802手。

据中国棉花信息网预测,2011/2012年度,我国棉花总播种面积经初步预计或将达8115万亩,同比增幅近5.44%。2011/2012年度植棉面积同比明显增加,若2011年天气状况基本良好,无重大自然灾害发生,则产量预期可观。

新年度全球主要产棉国棉花种植预期均较上年度有所增加,2011/2012年度美国棉花种植面积预计达到1256.6万英亩,比上一年度增加159.3万英亩,增加幅度为14.5%。

美国农业部预计印度2011/2012年度棉花产量为增至2730万包,因预期棉花种植面积或将达创纪录的1250万公顷。

需求方面,海关总署公布一季度进出口数据,一季度我国服装出口284.6亿美元,增长18.4%;纺织品201.7亿美元,增长32.7%。国内纺织行业消费需求仍然较旺,并没有下降。

国内棉花现货价格走软,加之国内纱线跌势不止,下游企业采购不旺,等级较低的棉花更是难有销路。

据调查目前下游企业棉花库存下降到20天,但棉纱库存由之前的28天激增到50天。

外盘方面,因美国谷物市场走强和市场担忧美国南部地区天气干旱,ICE期棉18日收盘上涨,结束了此前的四连跌。有分析称因为投资者将棉花等大宗商品作为对冲通胀的工具,资金流开始回到一些商品市场。

进口棉花方面,4月18日,进口棉中国主港报价涨跌不一,西非棉和印度棉小幅走高,美棉、澳棉、巴西棉和印度棉均有不同程度的下跌。目前,本年度外棉供应已基本见底,美棉即期报价已很少见。从需求方面看,纺织企业虽然对新棉报价保持关注,无奈外棉价格大大高于国棉价格,因此最近一周以来进口棉仍鲜有问津,国际棉商也不看好中国近期的进口需求。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航