增长态势基本正常 企业发展信心增强

中经装备制造业景气指数报告显示,2011年一季度中经装备制造业景气指数为100.1点(2005年增长水平=100),比上季度回落0.9点;中经装备制造业预警指数为103.3点,较上季度回落6.7点,继续在“绿灯区”正常偏暖的区域运行。其中,销售、税收、盈利和出口的景气度有不同程度的回落,用工和投资的景气度基本持平。上述结果表明,在强调转变经济发展方式的背景下,装备制造业从快速增长逐步回归常态。

2011年一季度装备制造业运行特点为:延续了去年四季度的良好走势,装备制造业在生产稳定增长、销售快速增长的基础上实现了盈利的快速增长,企业发展信心增强,用工、投资均保持在较快的增长水平。

2011年二季度,装备制造业的发展既存在诸多有利条件,也存在不利因素。有利条件包括:战略性新兴产业规划细则将陆续出台,“十二五”时期的战略布局将陆续展开等。不利因素主要是国际经济形势更加复杂,大宗商品价格持续上涨;国内通胀预期仍未改变,流动性控制政策仍将持续;日本地震引发的供应链不足等问题。鉴于多方因素带来的综合影响,装备制造业企业一方面要练好内功,积极调整发展战略以适应市场的变化,加强企业自主创新体系建设,另一方面要采取有效措施应对日本地震可能带来的零配件供给不足等问题。

景气回归平稳

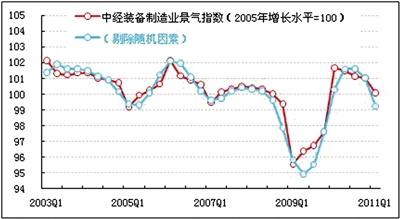

景气:2011年一季度中经装备制造业①景气指数为100.1点(2005年增长水平=100②),比上季度回落0.9点,这是自2010年二季度以来连续第四个季度出现回落。

在构成中经装备制造业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,与上季度相比,装备制造业出口额、利润总额、税金总额和产品销售收入这4个指标的增速均有不同程度的回落,从业人员数和固定资产投资总额的增速基本持平。

值得注意的是,在进一步剔除随机因素后,装备制造业景气指数(见装备制造业景气走势图中的蓝色曲线)比未剔除随机因素的指数值(红色曲线)低0.9个点,且降幅较大。未剔除随机因素的装备制造业景气指数受基数的影响自2010年二季度以来呈现逐步回落的走势,而剔除随机因素后装备制造业景气指数今年一季度回落幅度加大。以上结果表明,装备制造业目前的内在增长动力有所减弱,但大力发展高端装备制造业等促进政策一定程度上减缓了这一动力减弱的趋势。

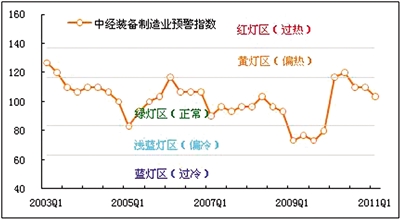

预警:2011年一季度,中经装备制造业预警指数为103.3点,比上季度回落6.7点,继续在“绿灯区”偏上位置运行,表明行业运行继续维持在正常偏暖的状态。

灯号:在构成中经装备制造业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有6个指标——装备制造业产品销售收入、利润总额、税金总额、固定资产投资总额、产成品资金占用(逆转)和应收账款(逆转);位于“浅蓝灯区”的有2个指标——生产合成指数④和出口额;位于“黄灯区”的有1个指标——从业人员数;位于“红灯区”的有1个指标——生产者出厂价格指数。以上数据表明,装备制造业多数监测指标处于正常偏暖状态。

虽然预警指数连续三个季度显示为“绿灯”,但其构成指标的灯号变化还是较为显著的,灯号变化中值得注意的现象是,总体经济运行的热度有所降低,但价格上涨压力有所上升。

产销保持稳定 投资增速加快

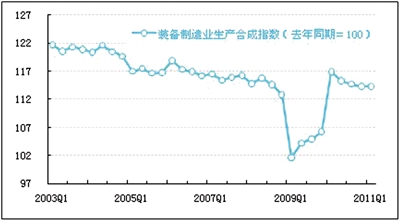

生产与销售:生产增长平稳,销售保持较快增长

经初步季节调整,2011年一季度,我国装备制造业生产合成指数为114.3点(去年同期=100),与2010年四季度基本持平。装备制造业各子行业的生产增速均高于全部工业14.1%的平均增速。其中,专用设备制造业生产增长最快,通用设备制造业次之,通信设备、计算机及其他电子设备制造业增长相对较慢。

从销售情况看,经初步季节调整,2011年一季度,装备制造业产品销售收入为60351.7亿元,同比增长23.8%,同比增长较2010年四季度减慢6.2个百分点。装备制造业销售收入增长的放缓与2010年一季度基数较高有关。装备制造业各子行业销售收入同比增长均在20%以上,其中专用设备和通用设备制造业增长相对较快。

需要指出的是,经过测算,在2011年一季度产品销售收入中,随机因素(政策因素等)影响带来了装备制造业相关产业约970.7亿元收入的增加。

综上所述,一季度装备制造业的生产保持平稳增长,而销售仍较快增长,企业产销衔接良好。转方式、调结构战略的确定使经济增速放缓成为必然,受此影响,装备制造业产销增长将稳中有落。不过,产业发展仍有亮点,节能环保设备、新能源设备、海洋工程设备、数控机床等高端装备产品的需求将进入快速增长的阶段。

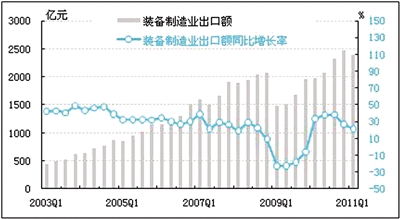

出口:存在诸多不确定性

经初步季节调整,2011年一季度,我国装备制造业出口额为2394.5亿元,同比增长21.1%,同比增速较2010年四季度回落5.5个百分点;环比(与上季度比)减少3.4%。装备制造业出口增速的回落主要是受2010年一季度基数较高的影响。

2011年一季度,装备制造业出口交货值占装备制造业产品销售收入的比重为25.2%,仍未恢复到国际金融危机前的水平(30%以上)。以上数据表明,推动装备制造业较快增长的主要动力是国内需求的拉动。

产品价格:上涨趋势明显

2011年一季度,装备制造业生产者出厂价格比去年同期上涨1.6%,价格涨幅较2010年四季度上升0.8个百分点,进入了涨幅较高的“红灯区”(装备制造业生产者出厂价格因生产率的不断提升长期处于相对稳定或下降的状态,因此其价格上涨1.6%在历史上已属较高涨幅,因而被划入“红灯区”)。装备制造业的子行业中,除通信设备、计算机及其他电子设备制造业和仪器仪表及文化、办公用机械制造业产品价格水平有所回落之外,其余5个子行业的产品价格呈不同程度的上涨,其中,电气机械及器材制造业产品价格涨幅最大,金属制品业产品价格涨幅次之。

鉴于相关的装备产品生产成本上升压力增大,二季度装备制造业生产者出厂价格很可能继续在“红灯区”运行。

盈利:回归常态增长

经初步季节调整,2011年一季度,装备制造业实现利润总额为3242.9亿元,同比增长29.8%,同比增速较2010年四季度回落5.2个百分点。在装备制造业的子行业中,金属制品业、通用、专用设备制造业的利润增长超过全部工业的平均利润增长水平(31%)。

装备制造业的销售利润率降至5.4%,低于去年四季度水平(6.5%),也低于全部工业平均销售利润率(6.0%)。销售利润率的回落与上游产品价格上涨密切相关。

经初步季节调整,2011年一季度,装备制造业亏损企业有17956家,亏损面为18.0%,亏损面虽然较去年四季度有所扩大,但与历年一季度相比,亏损面仍处于较低水平;亏损企业亏损额为489.0亿元,同比增加18.1%。

材料成本、人工成本以及资金成本的上升在近期内仍将影响到装备企业利润增长。产销增长从高位回归常态也将影响到装备制造业的利润增长回归常态。鉴于“十二五”开局调整转型的需要对装备产品市场需求存在较大空间,装备制造业利润仍可望保持较为稳定的增长,预警灯号将继续显示为“绿灯”。

税收:平稳增长

经初步季节调整,2011年一季度,装备制造业上缴税金总额为1688.2亿元,同比增长22.3%,同比增速较2010年四季度回落13.7个百分点。税金总额在销售收入总的比重为2.8%,比去年四季度下降0.2个百分点。

库存:继续呈恢复性增长

截止到2011年一季度末,装备制造业产成品资金占用为8604.2亿元,同比增长15.2%,同比增速比2010年四季度加快10.1个百分点。

自2010年下半年开始,装备制造业库存增长开始逐步抬升,今年一季度,库存增幅再次大幅提升。不过,库存增长仍属于中等偏低水平,产销衔接良好,库存水平合理。

销售增长快于存货增长的模式有助于企业增加资金的流动性,降低库存积压的潜在风险。在宏观经济形势总体向好,市场需求稳定增长,未来发展可预期的条件下,企业很可能不会打破这种模式,即延续销售高增长,库存低增长的模式。

应收账款:增长仍较快,周转天数变动不大

2011年一季度末,装备制造业的应收账款为31364.86亿元,同比增长18.5%,增幅较2010年四季度回落6.0个百分点。应收账款的周转天数略有延长,为49天,比2010年四季度多出3天,不过比2010年一季度少1天。应收账款同比增速继续低于销售收入增速,表明企业回笼资金效果总体良好。

用工:保持快速增长

2011年一季度末,装备制造业从业人员数为3118万人,同比增长12.7%,同比增速比上季度回落0.7个百分点。装备制造业各子行业从业人员增速均快于全部工业平均增长率。其中,仪器仪表及文化、办公用机械制造业从业人员增长最快,电气机械及通信设备、计算机及其他电子设备制造业次之。

在工资不断上涨,用工成本持续上升的背景下,装备制造业用工连续四个季度处于增长较快的“黄灯区”,一方面表明销售的持续增长增强了企业扩张生产规模的意愿,另一方面表明转方式调结构的发展战略增强了企业对装备制造业中长期发展的信心。从用工增速略有回落看,装备制造业用工需求加快增长的可能性也不大。鉴于此,装备制造业用工需求的预警灯号可能继续在“黄灯”徘徊。

投资:延续快速增长态势

经初步季节调整,2011年一季度,装备制造业固定资产投资总额为3829.7亿元,同比增长38.4%,同比增速较2010年四季度加快2.4个百分点。在装备制造业的子行业中,除金属制品业之外,其他子行业的投资同比增速均高于全部工业平均水平,尤其是通信设备、计算机及其他电子设备制造业的增长速度最快,电气机械及器材制造业次之。

装备制造业固定资产投资的快速增长反映出企业对装备制造业未来发展的良好预期。先进高效电力设备、大型石化设备、大型冶金及矿山设备、现代化农业装备、高效低排放内燃机、数字化、智能化仪器仪表和自动控制系统等高端装备需求的增长将带动装备制造业投资保持在较快的增长水平,预警灯号很可望继续显示为“绿灯”。

行业预期与建议

预计2011年二季度,随着战略性新兴产业规划细则的出台,装备制造业尤其是高端装备制造业的市场需求将进一步扩大,装备制造业的景气度有望继续维持在高位运行状态,预警指数仍将处于正常偏暖的区域。

装备制造业一方面要做好内功,积极转变发展战略以适应市场的变化,同时加强企业自主创新体系建设;另一方面,要采取有效措施应对日本地震可能带来的零配件供给不足等问题。

一、企业应积极调整发展战略。在发展过程中应当抓住经济发展的方向,由粗放型增长转变为集约型增长,由加工装备生产方式转变为拥有高附加值的产品品牌。

二、加强自主创新体系建设,让科技创新成为转方式调结构的“发动机”。要强化激励机制,鼓励技术要素参与分配;要在科技创新和产业发展之间搭建平台,设计促进技术转化的有效制度;要发挥各类融资平台作用,让民间资本找到服务社会民生的落脚点。

三、扩大零配件供应渠道,增加国内自主创新零配件的应用,政府应组织力量为企业提供信息服务,扩大零配件供应渠道,提供税收、金融优惠政策,鼓励企业增加国内自主创新零配件的应用。

四、强化绿色发展的理念,实现装备制造业的绿色发展。装备制造业要大力发展节能环保产品以及新能源装备,为各行业的节能降耗提供先进装备。同时,装备产品的设计与制造也要关注和体现绿色发展的理念,实现低能耗、低污染、低排放、可循环利用的绿色发展之路。

注解:①根据相关行业部门意见,本季度装备制造业景气分析所涉行业口径进行了调整,由过去只包括通用设备制造业和专用设备制造业扩大为包括金属制品业,通用设备制造业,专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业和仪器仪表及文化、办公用机械制造业等7个行业,涵盖99000多家企业。因口径变化,装备制造业景气变化与过去的装备制造业景气分析结果存在不可比性。

②2005年装备制造业的预警灯号基本上在绿灯区,相对平稳,因此定为中经装备制造业景气指数的基年。

③根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④生产合成指数由金属制品业,通用设备制造业,专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业和仪器仪表及文化、办公用机械制造业这7个行业增加值增速合成。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航