如何摆脱通胀带来的困扰成为欧元区今年1季度面临的难题。是否通过加息收紧货币政策,又如何在债务危机的阴云尚未散去之时保证经济发展的平衡,两难的选择让欧洲央行陷入僵局,这也成为左右欧元走势的主要原因。欧元区是否加息的决定尚未作出,市场便开始预计美联储将晚于欧元区及英国加息,在通胀率尚未达到加息要求前,美联储对加息的表态仍不明朗,因此一季度美元走势持续疲软。

欧元涨幅较为明显

1月初,欧元兑美元进一步下探至1.28附近,刷新了此轮下跌以来的新低。此后,市场出现戏剧性变化,欧元兑美元突然大举反攻,1月29日,欧元兑美元已上涨至1.37附近,当时市场对欧元一直看空的局面也出现了改变。

市场分析人士认为,欧元在1月的下跌中得到了亚洲国家的支持,这让欧元区局势出现改观。1月中旬,日本承诺将购买超过20%的欧洲金融稳定基金发行的首批债券,市场信心得以提振,欧元随之停止下跌,开始反弹。

2月,欧元区通胀率已达到2.4%,高于目标水平2%,去年同期该数据仅为0.9%。

从传统意义上来看,收紧货币政策迫在眉睫,欧洲央行官员对于通胀的强硬态度也使得市场预计欧洲央行将先于美联储加息。

2月底,欧洲央行行长表示,欧洲央行今后会不惜一切代价稳住物价。此外,欧洲央行委员会委员在多次对通胀上行风险提出警告后,首次提出加息建议。当时,投资者猜测欧元区可能在3月加息,从而对欧元提供强劲支持,并带动主要非美货币在2月末全面走高。同时,欧元区采购经理指数再度超出市场预期,2月该数据为58.4,高于1月的57,好于市场预期的56.9,表明欧洲经济的表现仍然乐观。

3月3日召开的欧洲央行议息会议维持利率在1%不变,但欧洲央行行长随后表示,欧洲央行将对通胀压力上涨保持“高度警惕”,暗示欧洲央行可能将于4月份加息。

对欧元区的国家来说,加息对于经济复苏步伐较快的德国而言能起到抑制通胀的作用,但是对处于欧债危机中的希腊、爱尔兰和葡萄牙等国无疑是雪上加霜。

美元避险功能减退

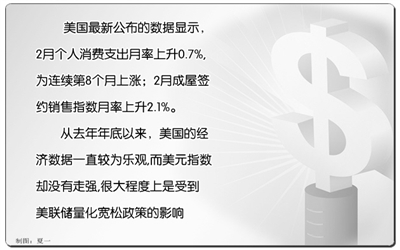

在非美货币普遍上涨的背景下,美元指数则继续了前期的跌势。美国的高失业率仍是阻碍美国经济复苏的巨大困难,因此短时间内美元指数仍有可能低位震荡。此外,相对于欧洲央行一季度较强的加息暗示,美国联邦储备委员会主席3月初表示,美国经济虽然已基本消除了下行风险,但就业市场存在的风险仍不容忽视,美国的货币政策短期内不会出现变化。

除了维持原有货币政策不变导致美元持续走低外,欧元的强劲上扬也给美元带来了压力。以3月4日美国良好就业数据公布后美元走势为例,4日当天公布的数据显示,美国非农就业人口大幅上升,失业率出现下跌,该消息对投资者而言可谓期待已久,然而当天美元不涨反跌,针对这次下跌,市场分析人士认为美元出现了再次探底的可能性。

从美元一季度的走势来看,下跌的主要原因有几个方面。

首先是美元利率前景劣势明显,欧洲央行最快在4月加息的预期已越发强烈,且加息周期可能一直持续到年底,这对美联储的货币政策无疑形成压力,市场预计美联储在今年年内不会加息,美元遭到抛售。

其次是商品价格的上涨导致美元承压下跌。近期黄金、石油价格纷纷突破高位,并且可能进一步上涨,导致美元贬值压力大幅上升。

第三是美国经济复苏前景仍不明朗,曾有美联储官员表示在今年6月底可能终止量化宽松的货币政策。

中国银行研究人员分析表示,作为传统的避险货币,美元的避险功能出现减退。

另一方面,从对抗通胀的态度来看,相对于英国和欧元区官员的强硬表态,美联储的声音仍显温和。当前美国通胀率较低,美联储加息的需求并不那么迫切,因此美元长期看依然呈现弱势。

但是,近期市场上关于美国经济加快复苏,美联储离收紧宽松政策为期不远的信号正在逐渐变大,这一消息也可能推动美元出现小幅反弹。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航