在橡胶开割前,天胶不排除会再出现反弹的走势,但天胶后期基本面逐渐转弱,投资者应顺应趋势操作。

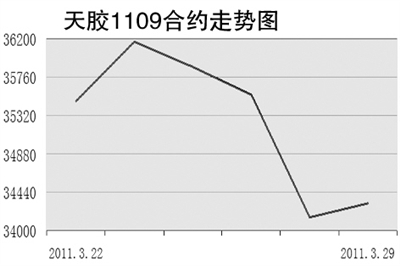

3月29日,沪胶1109合约开于33780元/吨,最终以34480元/吨收盘,下跌260元。

消息面上,美国商务部上周五发布报告称,第四季度美国实际GDP向上修正至年率增长3.1%,高于此前初步报告的年率增长2.8%,这一修正符合市场此前预期。汤森路透和密歇根大学公布的最新调查报告显示,美国3月份整体消费者信心指数终值为67.5点,低于2月份的77.5点,下降至一年多以来的最低水平,主要由于汽油和食品价格有所上涨。法国国家统计局公布的数据显示,法国3月消费者信心指数下跌至83,2月份为85,低于市场预期。

现货方面,国产云南标一报价下降至37700元/吨附近,成交量继续清淡。丁苯胶SBR1500,市场报价稳定在25600元/吨附近。顺丁胶BR-9000市场报价下降至30500元/吨附近。

目前沪胶库存、日胶库存依然偏低。上周沪胶周度库存小计再度减少8790吨至33198吨,低于2006年以来的历年同期库存,不及去年同期库存量的一半。另外,东南亚橡胶仍处于橡胶的停割期,橡胶现货价格继续坚挺,这是支撑前期橡胶反弹的主要原因,但橡胶在上冲36000元/吨后,缺乏新的支撑因素。随着新胶全面开割,天胶价格的压力将会显现。一般来说,天胶开割1个月后即可大量上市,后市投资者应关注产区天气状况。

从历史数据来看,1999年至2010年,日胶指数在3月、4月的下跌概率分别为50%和67%,平均月度收益率分别为1.33%和-1.49%,对4、5月份新胶上市后的供需预期影响着市场价格走势。

美国非农就业数据及全球PMI应成为关注焦点,美国就业复苏可能站上到新的台阶。就橡胶行业来说,在经过前期的反弹后,沪胶、日胶上方的技术性卖盘压力开始显现;新胶即将上市,都将给天胶带来短期走低压力。因此,投资者应密切关注美联储政策取向、市场交投气氛等外围因素。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航