当前蓝筹股的估值优势以及上周大盘股的启动,使A股后市被普遍看好,但4月份3000亿元左右的解禁市值也带来流动性担忧。

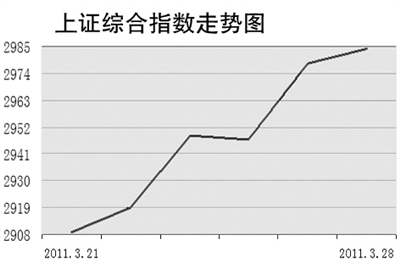

3月28日沪深两市股指早盘双双高开,此后展开积极上攻,上证综指一度收复3000点大关,深证成指收复13000点,但可惜未能有效站住,此后一路震荡回落,整数关口均得而复失。从盘面上看,传统蓝筹板块成为拉升主力,钢铁、煤炭、有色金属涨幅居前,金融地产两大权重板块早盘也联手上涨,成为上攻3000点的重要力量。市场再现跷跷板效应,在传统蓝筹板块上涨的同时,创业板和中小板却逆市下跌,指数分别下跌1.89%和1.34%,成为拖累深成指冲高回落的主要力量。

从盘面上看,在周K线连续收阴之后,上周周线拉出一根大阳线,上证综指全周上涨超过2%,周成交量比前几周略有放大。低估值的蓝筹股走势有启动的迹象,显示他们逐渐被认可,不少中线趋势较好的二、三线蓝筹股股价连创新高,水泥、稀缺矿产资源等主题被多头资金积极关注。

上周三地产股和银行股的启动为市场带来了信心,因为这意味着主力资金正在介入权重板块,市场向上的概率大于向下的概率。许多机构认为,今年初以来的结构性估值修复行情有望延续并深化,且市场热点很可能由水泥、化工、机械、家电等周期类股票扩散到其他股票。但是,也有观点认为,目前股市成交量并不大,资金跟进不明显,市场短期内很难出现大的结构性机会。

资金量方面,4月份有240.45亿股的解禁股份数,以上周五的收盘价计,解禁市值达到了3011.12亿元。具体到本周,两市的解禁股有40.56亿股,环比增加87.43%。

在投资策略上,目前估值相对比较低的大消费类行业,比如受益于保障性住房和农村消费升级的家电,以及调整比较充分的医药、零售板块机会比较多。另外,部分市场人士认为,受海南离岸免税政策的影响,相关的上市公司业绩提升的预期增强,为客流提供服务和消费的酒店、交通运输、餐饮乃至游艇制造等配套企业将受益。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航