债市运行平稳,存在一定投资机会。债券市场容量有望进一步增加,交易将会更加活跃。

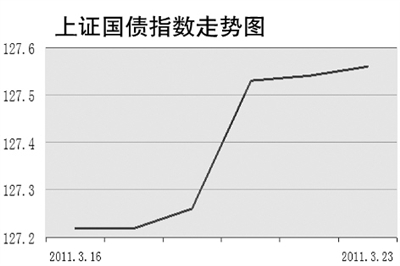

央行3月18日宣布上调存款类金融机构人民币存款准备金率0.5个百分点,一定程度上增加了市场对于资金面趋紧的预期,但对债市行情影响较小。3月23日,上证国债指数收于127.56点,上涨0.01%;上证企业债指数收于144.53点,上涨0.02%。市场人士认为,目前暂显充裕的资金面或将再度趋紧。

公开操作方面,3月22日,央行发行500亿元1年期央票,中标利率3.1992%,较上期持平。当天,央行还进行了28天正回购操作850亿元,中标利率为2.50%。上周,公开市场到期资金规模为1090亿元,央行公开市场实现净回笼260亿元,而连续两周来,央行已在公开市场净回笼共计590亿元。

一级市场方面,此前招标的300亿元10年期国债,发行利率为3.83%,大大低于市场预期。分析人士认为,在2月份新增贷款环比减少近五成的大背景下,不少企业选择通过银行间市场进行债务融资,因此今年以来,信用债发行“井喷”之势在3月份得以延续。而短期内,债券投资的平均收益水平还有望提升,信用债也将面临更加宽松的投资环境。

有关分析师认为,由于有关部门大力推动企业更多利用直接融资渠道,债券市场的容量有望进一步增加,交易将会更加活跃,在成交量有望进一步放大的同时,债券市场的收益率或进一步走低。

市场人士认为,短期来看,商业银行定于3月25日上调存款准备金率0.5个百分点,这将回收3000多亿元资金,流动性的进一步回收或将一定程度上影响债市近期持续上涨的走势,并在高位进行整理。中长期来看,尽管目前股票市场的调整将带动部分跨市场资金流入交易所债券市场,但债市资金面趋紧的态势难以消除,债市或将维持震荡格局。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航