国家外汇管理局2月16日发布通知,批准中国外汇交易中心在银行间外汇市场组织开展人民币对外汇期权交易。分析人士指出,开展人民币对外汇期权交易,有利于完善国内外汇市场人民币对外汇衍生产品体系,便利企业、银行等市场主体规避汇率风险。

2月16日,国家外汇管理局发布通知,决定推出人民币对外汇期权交易,以进一步发展外汇市场,为企业和银行提供更多的汇率避险保值工具。该通知称,银行在银行间外汇市场开展期权交易,应向外汇局备案取得期权交易资格。外汇局指出,该通知将自2011年4月1日起实施。

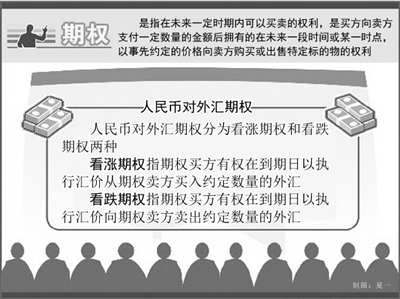

据了解通知主要内容包括:一是明确产品类型为普通欧式期权。二是规定客户办理期权业务应符合实需原则。三是对银行开办期权业务实行备案管理,不设置非市场化的准入条件。四是将银行期权交易的Delta头寸纳入结售汇综合头寸统一管理。

顺应市场发展的需要

2005年7月人民币汇率形成机制改革以来,我国外汇市场加快发展,交易品种日趋丰富,银行对客户市场和银行间外汇市场相继推出远期、外汇掉期和货币掉期三类人民币外汇衍生产品。2010年,各类人民币外汇衍生产品累计交易量超过1.6万亿美元,较2009年增长64.8%。但与发达经济体和一些新兴市场经济体相比,我国外汇市场的交易品种仍显单一,产品功能不够多样化。随着人民币汇率弹性的增强,企业、银行等市场主体运用衍生产品进行避险保值的需求日益上升,这是推动人民币外汇衍生产品市场发展的内在要求。

除了市场需求外,近年来,企业、银行等市场主体对衍生产品的认识趋于成熟,在合理、灵活运用现有各类产品的基础上,对于期权这种新产品的交易意愿增强。当前,国内外汇市场已基本具备推出期权交易的宏观和微观条件:一是人民币汇率弹性增强,存在期权交易所需要的波动率;二是国内外汇市场已具有一定的深度,可以容纳期权交易对市场流动性的影响;三是人民币利率市场化稳步推进,为银行的资金管理和产品定价提供了基础;四是商业银行开展外币对期权交易已有一定经验,为人民币外汇期权交易提供了有益借鉴。在这种情况下,顺应市场发展的需要,国家外汇管理局决定推出期权交易。

期权交易可以分为欧式期权和美式期权两种,两者最明显的区别是欧式期权到期必须结算,美式期权则不一定。国家外汇管理局推出的人民币外汇期权交易明确产品类型为普通欧式期权,这一产品相对来说简单明了,比较适合经验交易相对不太丰富的市场。

针对客户只能购买期权这一规定,期货行业从业人员表示,期权一般都是对买方有利,卖方受到的约束比较多。期权的买方有选择行权和放弃行权的权利,但是卖方只有履行期权的责任,不能放弃期权。假如说买方在期权到期的时候要求行权,那么卖方必须履约,也就是说期权买方的权利要比卖方的权利要多。从这个角度来说,禁止卖出期权是为了让企业减少处于卖方地位时所带来的风险,所以是有利于减少风险的。

此外,国家外汇管理局表示将会同有关部门,主要采取以下四方面的措施控制期权业务的市场风险。

第一,市场发展初期将产品类型限于到期才能交割的普通欧式期权。普通欧式期权的结构较为简单,总体风险可控。

第二,不允许客户卖出期权。考虑到国内企业的风险识别和控制能力仍处于成长阶段,为避免过度承担交易风险,市场发展初期仅允许企业买入期权,禁止卖出期权。从国际经验来看,限制企业“裸卖”期权是新兴市场经济体的普遍做法。

第三,坚持实需原则。与现有的远期结售汇业务相一致,为防止大规模的纯粹投机交易,企业开展期权交易必须有贸易、投资等真实交易背景。

第四,加强对银行办理期权交易的监管。一是严格市场准入管理,要求银行必须具备三年以上的远期交易资格,确保参与银行具备必要的交易经验和风险管理能力。二是将银行办理期权业务纳入银行执行外汇管理政策情况考核范围,全方位加强监管。三是加强市场监测和业务指导,定期监测银行办理期权业务的风险状况。

丰富外汇市场交易品种

人民币对外汇期权交易的推出,有利于丰富外汇市场交易品种。人民币汇率形成机制改革要求扩大人民币弹性和波动幅度,这也是汇改的配套措施,满足了汇改进程中企业的避险需求。

“在人民币外汇市场没有期权交易的情况下,人民币外汇交易往往都出现单边倒的情况,大家都基本做多或做空。这也直接导致了人民币远期外汇市场交投清淡。”复旦大学经济学院副院长孙立坚表示,“而决定推出人民币对外汇期权交易的举措,意在修正此种人民币远期汇率单边倒及交投清淡的态势。”

“期权交易为人民币汇率远期交易提供了一种止损机制,从而同时大大活跃做多方和做空方,增加市场交投量及交易频率。由于人民币远期市场价格将指导人民币现货市场价格,在做多和做空两种力量的博弈下,将增加人民币汇率的双边波动。”孙立坚指出,“在人民币汇率加强双边波动的情况下,也是此次金融机构创新风险规避的动力。”

中央财经大学银行业研究中心主任郭田勇指出,此次推出人民币对外汇期权是人民币进行金融衍生品交易的重要进展,也是人民币在金融衍生产品投资方面的重要突破。

他预计,人民币外汇衍生品市场将会更丰富,这有助于推进人民币国际化的进程。他强调,核心的问题是在对企业和交易者提供新的衍生品投资渠道之后,使得他们能够有更多规避汇率风险的手段,同时这也是获取投资收益的重要渠道。

从长远来看,人民币对外汇期权交易的推出有利于形成完整的期权市场结构,完善国内外汇市场人民币对外汇衍生产品体系,进一步便利企业、银行等市场主体规避汇率风险,有利于不断推进国内外汇市场发展,充分发挥市场在资源配置中的基础性作用。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航