数据显示,1月份开放式偏股型基金平均下跌5.49%,大于同期上证综合指数1.97%的跌幅。其中499只开放式偏股型基金收益率分布在6.19%和-12.85%之间。从分类来看,股票型中主动型基金平均下跌6.36%,指数型基金平均下跌2.87%,混合型基金平均下跌5.77%,债券型基金平均下跌1.24%。

面对如此不同的收益率,普通投资者又该如何选择基金进行投资呢?

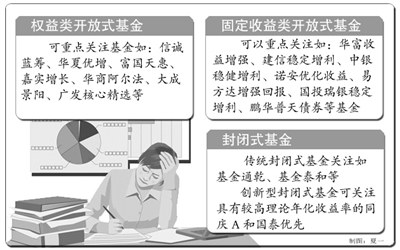

权益类开放式基金

立足稳健,可提升低估值蓝筹风格基金比例进行均衡配置;适当侧重中小规模、对估值波动把握能力较强的基金

国金证券研究所张剑辉认为,在预期市场震荡的环境中,操作灵活、擅长把握市场估值波动的基金管理人更具竞争力,资产管理规模相对较小的中小型基金具有“灵活”优势。优选中小规模的基金,可以有助管理人更好地发挥投资管理能力,起到锦上添花的作用。

国金证券研究所《2011年2月基金投资策略报告》利用基金季报信息对开放式股票型和混合型基金的过往操作风格、择时能力进行了比较分析,从中优选规模中小、操作灵活且择时效果较好的基金,如兴全有机增长、上投优势、嘉实成长、国投景气、鹏华成长、银华和谐主题等,此外,从基金管理人的角度,兴业全球、华夏、中银等基金公司在估值波动的把握上具备相对优势。

张剑辉认为,从基金持仓结构角度,建议立足稳健,提升低估值蓝筹风格基金的比例。尽管政策紧缩可能会对金融、地产等周期行业股票带来一定影响,但在过去的一年中已经较大程度反应了中期不确定性的预期,估值上已经具有安全边际,因此尚具有较强的防御甚至攻击能力。在具体品种上可重点关注基金如:兴全全球、鹏华价值、建信优化、博时主题、光大红利、富国天瑞等。

另外,在产业结构调整、“十二五”规划大背景下,消费与新兴产业仍会受到关注,但同时行业内的走势分化也会显现,一些有业绩成长空间的股票仍可能不断创出新高,而依赖短期题材和资金炒作的中小市值股票则将回归自身价值。而对于消费或者新兴产业行业内高成长性股票的选择也更加考验基金管理人的选股能力。结合基金季报信息以及选股能力,在具体品种上可重点关注基金如:信诚蓝筹、华夏优增、富国天惠、嘉实增长、华商阿尔法、大成景阳、广发核心精选等。

另外,大成稳健、景顺长城内需增长、华商盛世、诺安配置、宝康消费品等基金产品持仓结构兼顾上述两类板块,亦建议予以侧重选择。

众禄基金研究中心王晓娟认为,开放式偏股型基金在股指上涨阶段应该成为主要配置的品种,特别是在加息预期下。其中,成长型投资者可关注主动的股票型基金,持有该类基金选股和择时是关键,由于仓位比混合型高,若择时不佳的话,业绩不进则退,而选股和择时都较优的基金则因为高仓位可获得高于混合型基金的收益。当然,持有该类基金风险较高,稍稳健型的投资者还是关注混合型基金较保险。在震荡市下,指数型基金对一般的投资者来说,投资价值比较有限,但投资能力较强且对大势把握较好的投资者可借指基波段操作。另外,在震荡行情中,高低点很难把握的前提下,定投偏股型基金也是不错的投资选择。

固定收益类开放式基金

从中长期看,债券基金可凭借稳健的操作为投资者贡献绝对收益,仍是资产配置的重要选择

众禄基金研究中心王晓娟认为,面对通胀高企,市场存在较强的加息预期,债券型基金的投资价值相对有限。但是其仍然可以作为分散股市风险的选择。具体的选基上,在可转债上配置比例较高的基金可以关注。另外,选股能力强,权益类资产配置比例较高的债基也可以重点关注。如:去年基金市场开放式债基长盛基金配置,在基本面不变的前提下,今年有望有继续良好的表现。富国优化增强历史业绩优异、股票仓位较高也可以关注。

在债券基金产品选择上,国金证券研究所王聃聃建议关注嘉实超短债、上投纯债等债券—完全债券型基金,综合历史业绩、风险控制水平以及打新能力,债券—新股申购型产品可以重点关注如:华富收益增强、建信稳定增利、中银稳健增利、诺安优化收益、易方达增强回报、国投瑞银稳定增利、鹏华普天债券等基金。

王聃聃认为,同庆A、国泰优先、汇利A、景丰A等四只固定收益特征的分级基金仍处于折价交易状态。按照2011年1月24日收盘市场价格购入、持有到期按净值结算(上述四只产品将于到期后转为开放式基金,可以进行申购赎回,即可以按照净值进行结算)计算,年收益率(单利)均在5.5%上下。虽然较前期年收益率有所下降,但与同期限国债及存款利率比仍具备优势,而且即使考虑进一步的加息因素也具备较为充分的安全边际。同时,从风险角度而言,上述产品母基金净值均处于较高水平,对子基金的保护垫也相当丰厚。因此,对于低风险偏好的投资者,上述基金适合作为抵御通胀的投资产品。

另外,双禧A、银华稳进、申万收益等三只分级基金,同样具备固定收益特征,其中银华稳进和申万收益均在年初调整了约定基础利率至5.75%,目前申万收益的折价率达到13%,在折价交易状态下对于低风险投资者亦具备一定的吸引力,尽管由于市场价格波动会导致目标收益存在一定的不确定性。

此外,在货币市场基金选择上,国金证券研究所王聃聃认为,基金季报中“影子定价”与“摊余成本法”确定的基金资产净值偏离度作为重要参考指标,不容忽视。偏离度越高表明基金手中资产“浮盈”越高,其维持甚至提高当前收益率水平的潜力越大,实证结果亦支持上述结论。因此,在货币市场基金的产品选择上,参考偏离度数据、历史收益及稳定性、流动性等,建议侧重关注华夏现金、南方增利、海富通货币、博时现金、长信收益、中银货币、鹏华货币等“双高——高偏离度、高收益”货币市场基金产品。

传统与创新型封闭式基金

从传统封闭式基金来看,可分配收益浮出水面,折价再创历史新低。

从创新型封闭式基金来看,由于2010年此类基金数量大幅增加,投资者的选择余地更大

2011年传统封闭式基金的投资价值来自于分红的催化作用。众禄基金研究中心王晓娟认为,基金业绩会直接影响分红,而2010年业绩的分化将影响封闭式基金的分红能力。2011年初期,封闭式基金的分红差异会比较大,投资者可多关注具有分红能力的基金。而从折价率上来看,短期折价率可能会维持低位震荡,折价率的吸引力不大,但是业绩突出的封闭式基金仍可以持续关注,如基金通乾、基金泰和等。

数据显示,在分红预期推动下,传统封闭式基金折价1月份大幅下降,并创历史低点。截止到2011年1月21日,26只传统封闭式基金平均折价降至7.63%,除了基金鸿阳,其他基金折价均降至15%以下。在平均剩余存续期3.75年的背景下,平均到期年化收益率(按当前市价买入并持有到期按当前净值赎回的年化收益率水平)仅有1.92%。

国金证券研究所王聃聃认为,一方面随着到期时间缩短,折价率必然呈现逐步下降的趋势;另一方面虽然年度分红额度有限,但封基市场容量有限,部分机构仍有封闭式基金的配置需求。随着基金四季报披露,封闭式基金分红能力也浮出水面,具有分红能力的20只传统封闭式基金平均单位可分配收益为0.146元,假设按最低90%分配后整体折价上升到8.1%。我们认为,从整体看分红能力已经在折价水平上有足够的反映。

通过比较传统封基经分红修正后的折价率、到期年化收益率变化与同期上证指数走势看到,市场情绪(赚钱效应或由此带来的流动性提升)会在一定程度上影响封闭式基金折价,折价的各阶段历史低点均出现在市场大幅上涨阶段,而随着股指震荡封基折价则呈现上升趋势。

因此,在折价率水平已经创下历史最低且阶段通胀压力和政策紧缩压制市场的背景下,封闭式基金整体折价率继续下降的可能性较小,封基投资以自下而上精选个体为主。

王聃聃认为,从个体角度出发,裕隆、景宏、景福、汉盛等基金具备相对较强的分红能力,且在折价水平上具备一定的比较优势。另外,在折价水平进一步下降空间较小或维持当前折价水平的背景下,业绩表现将成为影响封闭式基金市场价格的重要因素,参考前述权益类开放式基金的投资选择策略以及基金管理人的投资管理能力分析,久嘉、鸿阳、开元等产品也可以予以适当关注。

对于创新型封基来说,王晓娟认为,由于2010年此类基金数量大幅增加,投资者的选择余地更大。其中分级基金中低风险类基金可关注具有较高理论年化收益率的同庆A和国泰优先。这两只基金的理论年化收益率平均在4%左右,即使考虑今年的加息,如加息2次,一年定期存款利率提高到3.25%,持有这两只基金到期,仍有一定的收益且有较好的流动性。杠杆型基金中,申万进取、双禧B、银华锐进溢价率较高,尤其是申万进取,由于净值较低,相对杠杆较低溢价率也最高,其1月7日的溢价率为13,建议风险承受能力较强的投资者暂时回避,待其溢价回归合理范围内再参与。杠杆型基金投资风险较大,适合风险承受能力强且对趋势把握较强的投资者。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航