短期内市场资金面将维持趋紧的格局,部分机构会选择将手中的债券持有到期,未来债市或将延续缩量震荡行情

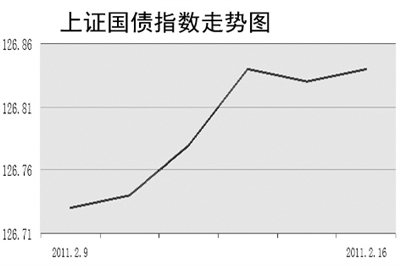

央行今年首次加息给债市带来一定压力。2月16日,上证国债指数收于126.84点,上涨0.01%;上证企业债指数收于143.75点,下跌-0.06%。市场人士认为,随着央行进一步回收流动性,市场资金或逐步趋紧,近期债券市场难有太大的上涨空间。

数据显示,上周五上证国债指数收于126.78点,较节前上涨了0.16点,上周三个交易日共成交了1.29亿元,成交量处于低位。上周五,上证企债指数收于143.96点,较节前上涨了0.17点,共成交8.92亿元,走势较为平稳,但成交量萎缩,市场流动性欠佳。

公开市场方面,在接连三周暂停后,央行2月10日重新启动了公开市场操作,恢复发行了3月期央行票据,发行量为10亿元。根据央行公告,这一期央票发行价格为99.35元,参考收益率为2.6242%,发行利率较前次大幅攀升了36.54个基点。尽管这一期3月期央票的上行幅度超出市场之前预期,利率已高于加息后的3月期定存利率2.60%的水平,但央票一级市场发行利率仍低于二级市场3.45%左右的水平。

在市场供应量方面,据统计,今年1月一级市场共发行新券117只(以发行起始日为准),面值总额3848.19亿元。在剔除60亿元的央行票据后,1月份新债发行规模仍达3788.19亿元,创下了新高。同时,今年1月份,共发行记账式国债3只,总额900亿元;政策性金融债发行达9只,总额1493.6亿元;信用债发行额高达790.50亿元,同比多发454.5亿元。此外,1月份还分别发行了254.50亿元企业债、70亿元公司债、203.39亿元中期票据和41.20亿元可转债。市场供应量大幅度增加,给投资者提供了更多选择,将在一定程度上带动债市成交量放大。

有关分析师认为,年初配置压力较大的投资户可以适度参与,从跨周期配置角度看,目前绝对收益率水平的配置价值有所显现,尤其在债市收益率大幅走高的时候,可以反向操作加大配置力度。由于目前中长期债券的收益率已接近高点,如果未来的市场资金面有所缓解,中长期债券品种也具备一定的配置价值。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航