核心内容

总体运行稳中有升政策调控效果显著

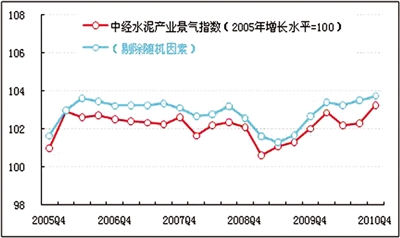

中经水泥产业景气指数报告显示,2010年四季度,中经水泥产业景气指数为103.3(2005年增长水平=100),较上季度上升1.0点;中经水泥产业预警指数为123.3,较上季度上升10.0点,由正常的“绿灯区”上升至偏快的“黄灯区”内运行。

从行业经济运行的具体指标看,四季度,水泥产量、产品销售收入、从业人员数、利润和税金总额及同比增速均双双上升,水泥产业产品出厂价格指数大幅提升,而水泥出口额、产成品资金占用、固定资产投资总额和亏损企业亏损总额及同比增速则呈现双双下降的状况。

2010年四季度,为确保淘汰落后产能任务的完成,国家加大了政策执行力度,使水泥产业向更合理的方向发展。随着建材下乡的不断推进,保障性住房的大规模建设,对水泥的需求量加大,使水泥产业保持了较快的发展势头。水泥产量平稳增长,水泥产业产品出厂价格指数、销售收入和利润均大幅提升,而固定资产投资增速则明显回落,说明水泥产业的发展处于政策调控阶段。总体来看,2010年四季度水泥产业的景气状况继续提升,已处于偏快的“黄灯区”内运行。

通过对水泥产业景气状况和生产经营状况的分析,2011年一季度,随着水泥产业市场的传统旺季渐近尾声,需求减少、供给集中释放,预计在短期内这些因素将从不同侧面制约水泥产量的增长。预计2011年一季度水泥产业仍将朝着健康的方向发展,景气度仍将保持平稳运行的态势。

景气状况平稳上升

景气:2010年四季度,中经水泥产业①景气指数为103.3(2005年增长水平=100②),较上季度上升1.0点,表现为平稳上升态势。

在构成中经水泥产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,水泥产业产品销售收入、从业人员数、利润总额、税金总额及同比增速均呈上升趋势,水泥出口额和固定资产投资总额及同比增速均呈下降趋势。

进一步剔除随机因素后,中经水泥产业景气指数为103.8(见中经水泥产业景气指数走势图中的蓝色曲线),比未剔除随机因素的水泥产业景气指数(见红色曲线)高出0.5点,较上季度上升1.4点,继续保持上季度以来的上升态势。这表明2010年四季度以来,国家对水泥产业淘汰落后产能、抑制产能过剩、加快企业兼并重组等方面的政策引导发挥了较明显的作用。

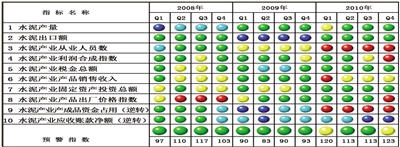

预警:2010年四季度,中经水泥产业预警指数为123.3,较上季度上升10.0点,已由正常的“绿灯区”上升至偏快的“黄灯区”内运行。

水泥产业预警指数开始处于“黄灯区”内运行的主要原因,一是地方政府为确保完成2010年淘汰落后产能的任务,实施高耗能行业限电政策,在完成2010年淘汰落后产能任务的同时,使水泥产业市场出现分区域、分时间段的供给缺口;二是保障性住房建设对水泥的需求量加大,致使水泥产业产品出厂价格指数提升,产品销售收入和利润总额及同比增速明显加快。从发展趋势看,随着淘汰落后产能任务的完成和国家针对水泥行业节能减排各项后续措施的施行,作为水泥产业市场的传统淡季,下一季度水泥产业的发展将呈现向正常的“绿灯区”回归的运行态势。

灯号:2010年四季度,在构成中经水泥产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有4个指标,即水泥产量、水泥出口额、水泥产业税金总额及固定资产投资总额;位于“黄灯区”的有1个指标,即水泥产业产品销售收入;位于“蓝灯区”的有1个指标,即水泥产业应收账款净额(逆转);位于“红灯区”的有4个指标,即水泥产业从业人员数、利润合成指数、产品出厂价格指数及产成品资金占用(逆转)。与上季度相比,水泥产业利润合成指数由“黄灯”转为“红灯”,水泥产业产品出厂价格指数由“绿灯”变为“红灯”,其他指标灯号不变。

主要指标运行良好

产量:总量继续增加,增速明显加快

经初步季节调整,2010年四季度水泥产量为52202.3万吨,比上季度增加1806.8万吨,其中,随机因素拉动水泥产量增长约532.7万吨。同比增长12.3%,同比增速较上季度加快1.4个百分点;环比增长3.6%,环比增速较上季度回落2.4个百分点。

水泥产量仍继续增长,且同比增速在连续3个季度的回落之后首次出现加快,表明本季度国家出台的一系列政策措施产生了累积效应,同时水泥需求的季节性回暖在本季度达到顶峰。在这些因素的影响下,2010年四季度水泥产量呈平稳回升的态势。但是,随着水泥产业市场需求淡季的到来,预计2011年一季度水泥产量总体水平将有所回落。

销售:收入继续增加,增速明显加快

经初步季节调整,2010年四季度水泥产业产品销售收入为3080.3亿元,比上季度增加394.3亿元;同比增长33.6%,同比增速较上季度加快11.5个百分点;环比增长14.7%,环比增速较上季度加快2.2个百分点。

水泥产业产品销售收入继续增加,且同比增长率在连续两个季度回落之后大幅提高,主要是得益于水泥产量增加和产品价格的上涨。伴随着水泥产业市场传统淡季的到来,以及受煤、电等价格上涨,生产成本增加等因素的影响,预计2011年一季度水泥产业产品销售收入将呈现稳中有降的态势。

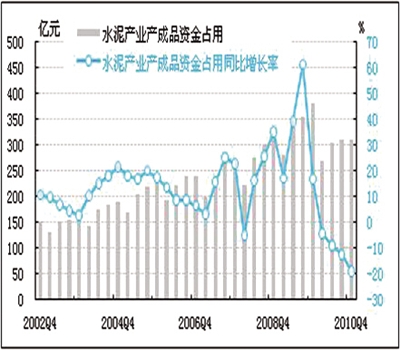

产成品资金占用:同比增速继续回落

截至2010年四季度末,水泥产业产成品资金占用额为309.7亿元,比上季度下降1.4亿元,同比下降18.7%。水泥产业产成品资金占用从2009年三季度同比增长61.1%之后连续5个季度快速下滑。

受到当前国家调控政策的影响,水泥销售增速高于生产增速,在需求的拉动下,水泥产业表现为“价高货紧”的现象,致使水泥产业库存进一步减少。随着水泥产业市场传统淡季的到来,企业销售增速将会有所趋缓,2011年一季度企业库存将会呈现稳中有升的态势。

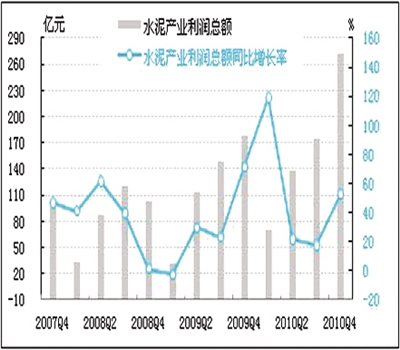

利润:总额增加,增速加快

经初步季节调整,2010年四季度水泥产业利润总额为272.3亿元,同比增长52.6%,同比增速较上季度加快34.7个百分点;比上季度大幅增加96.8亿元,环比增长55.0%。四季度水泥产业销售利润率为8.8%,高于去年同期水平1.1个百分点,且高于上季度2.3个百分点。

进入四季度以来,水泥产业利润总额增加,同比增速加快,主要得益于宏观经济平稳较快发展,对水泥需求稳步增长;其次,产品销售的增加和水泥产品价格上涨的影响,都对于提高本季度水泥产业盈利水平产生了积极作用。但是,随着市场需求淡季的到来,预计2011年一季度水泥产业利润总额和同比增速将呈回落趋势。

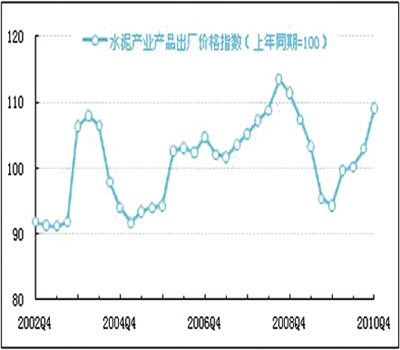

价格:持续上涨

2010年四季度水泥产品出厂价格同比上涨9.1%,涨幅较上季度扩大6.1个百分点。

目前水泥产业产品价格上涨的主要原因有三方面,一是地方政府为完成年度节能减排目标,对水泥等高能耗行业实行限电措施,致使水泥产业市场出现分区域、分时间段的供给缺口;二是国家保障性住房建设对水泥的需求量大增,需求增加扩大了价格提升空间;三是上游产业动力煤成本上升也支撑了水泥价格维持高位。

出口:总额下降,增速回落

经初步季节调整,2010年四季度,我国水泥出口额为1.8亿美元,比上季度减少0.2亿美元。水泥出口额占水泥产业产品销售收入的比重仅为0.4%。在加快淘汰落后产能,做大做强优势企业,实现水泥产业增长方式转变的作用下,水泥产业将逐渐步入正常、合理的发展轨道。

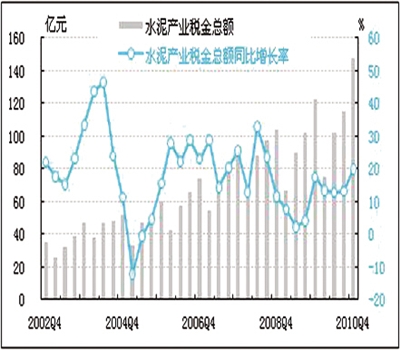

税金:总额连续攀升,同比增速加快

经初步季节调整,2010年四季度,我国水泥产业税金总额为147.6亿元,比上季度增加31.9亿元,同比增长20.1%,同比增速较上季度加快6.9个百分点;环比增长27.6%,环比增速较上季度加快14.3个百分点。

从业人员:平稳增长

经初步季节调整,2010年四季度末水泥产业从业人员为149.8万人,比上季度增加2.9万人;同比增长2.5%,同比增速较上季度略升0.7个百分点。水泥产业从业人员数相对稳定,吸纳劳动力的数量仍在缓步增加。

应收账款:净额增加,同比增速缓降

2010年四季度末,水泥产业应收账款净额为1150.7亿元,比上季度增加101.7亿元;同比增长23.2%,同比增速较上季度回落1.9个百分点。

亏损:同比增速由正转负

2010年四季度水泥产业亏损企业有2049个,亏损面为21.6%,亏损面比上季度减少4.5个百分点。经初步季节调整,亏损企业亏损额为0.9亿元,较上季度减少13.0亿元;同比下降73.9%,降幅较上季幅扩大83.5个百分点,增速由正转负。

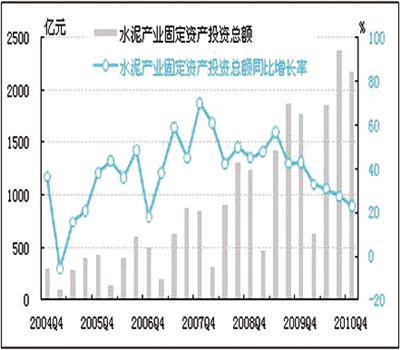

固定资产投资:总额缓降,同比增速持续放缓

经初步季节调整,2010年四季度水泥产业固定资产投资总额为2176.1亿元,比上季度减少204.0亿元,环比增长8.6%;同比增长22.8%,同比增速较上季度回落4.6个百分点。

受到多项调控政策影响,水泥产业固定资产投资总额及同比增速本季度均呈回落态势,说明调控政策效果显著,水泥产业产能扩张得到有效控制。同时促使水泥产业升级步伐加快,投资结构逐步转变为加强技术进步和创新投资等。预计2011年一季度水泥产业固定资产投资增速将更加合理化。

行业发展预期及建议

总体上看,2010年四季度水泥产业的景气状况保持了稳中有升的运行态势。从短期看,限电政策和保障性住房建设对水泥的需求,使水泥产业市场出现较大供给缺口,带动了价格的上涨,致使水泥产业盈利水平有所提升,总体发展趋好。从长期看,国家关于严控新增产能的政策在短期内不会放松,随着淘汰落后产能任务的完成和水泥产业淡季的到来,2011年一季度水泥产业的发展将回归“绿灯区”内运行。

从具体指标看,由于水泥产业市场传统淡季的到来,产品需求减少,水泥价格有望回落,预计2011年一季度预警指标中,水泥产业利润合成指数可能从“红灯”变为“黄灯”,水泥产业产品销售收入可能从“黄灯”变为“绿灯”,水泥产业产品出厂价格指数可能从“红灯”变为“黄灯”,其他指标的灯号将保持不变。因而2011年一季度中经水泥产业预警指数将回归到“绿灯区”内。但是,水泥产业景气度状况对政策调整的依赖,使产业健康发展的内生动力仍显不足。为此提出如下建议:

第一,加快水泥企业兼并重组步伐。随着国家对水泥新建产能的严格控制,加速水泥行业的兼并重组将有利于淘汰水泥落后产能。推动水泥工业的兼并重组可以使水泥市场集中度进一步提高,企业竞争能力不断加强。

第二,加快水泥产业结构调整的步伐。要建立水泥产业结构调整的长效机制,建立产业整体发展、资源环境保护要求的综合评价体系,以及行政、法律、经济等综合手段并重的执行体系,使得节能工作常态化、制度化和规范化。

第三,加强水泥法规政策体系建设。一方面要在新型干法水泥比重、能耗、物耗、前十大企业生产集中度等产业指标上做出详尽的规定,提高行业准入标准;另一方面要在节能减排、兼并重组、淘汰落后、环保及技术等宏观层面上做出详尽规定,这将有助于加强产业结构的深层次调整。

第四,加快水泥产业技术创新。长期以来,水泥工业的技术创新主要表现在研发和推广节能减排的新技术、新产品等方面。技术创新给企业带来明显的经济效益,也产生了良好的社会效益,增强了企业的核心竞争能力。

注解:

①水泥产业由国民经济行业分类中水泥制造业和水泥制品制造业组成。本报告统计范围分别是规模以上工业企业5100家和3600家。

②2005年水泥产业的预警灯号基本上在绿灯区,相对平稳,因此定为中经水泥产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤应收账款平均周转天数的计算公式为:90×平均应收账款/季度销售收入。

图1:中经水泥产业景气指数103.3

图2:中经水泥产业预警指数123.3

图3:中经水泥产业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

图4:水泥产量

图5:水泥产业产品销售收入

图6:水泥产业利润总额

图7:水泥产业产品出厂价格指数

图8:水泥产业税金总额

图9:水泥产业产成品资金占用

图10:水泥产业固定资产投资总额

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航