核心内容

供需较为平稳宏观调控效果显现

中经钢铁产业景气指数显示,2010年四季度,钢铁产业景气指数为100.8点,与上季度持平。中经钢铁产业预警指数为100.0点,较上季度回升6.7点,达到“绿灯区”中心线。

目前钢铁行业处于相对比较平稳的状态,一方面是受节能减排相关政策的影响,钢铁产业生产和产品市场需求较为平稳。

另一方面,在铁矿石价格高位企稳和钢材价格回升的双重作用下,钢铁行业盈利情况在本季度略有回暖,但在整个工业行业中几乎处于最低水平,进而,钢铁行业投资和用工尚难言乐观。

2011年对钢铁行业的发展来说,形势相对较复杂。我国经济在“十二五”期间注重转型,因此2011年不大可能再现2009年以来的投资高增长;其次,应对国际金融危机以来的以基础设施建设为主的大规模投资趋势会发生较大变化,以战略性新兴产业投资为代表的转型投资将更加凸显。

受投资形势变化的影响,钢铁行业2011年市场可望呈现温和增长态势。同时,钢铁产品的结构性需求矛盾可能会进一步体现,即高端产品供不应求,低端产品产能过剩。

景气度继续保持平稳走势

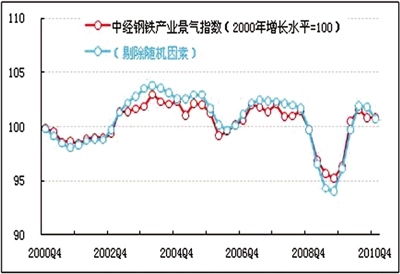

景气:2010年四季度中经钢铁产业景气指数①为100.8点(2000年增长水平=100②),与上季度持平③,上季度初现的回落势头并未得以延续。

在构成钢铁产业景气指数的6个指标中(仅剔除季节因素④,保留随机因素⑤),钢铁行业出口额和产品销售收入(增速)有所回落,税金总额、固定资产投资总额、利润总额和从业人员数(增速)均有不同程度回升。进一步剔除随机因素后,钢铁产业景气指数为100.7点(见中经钢铁产业景气走势图中的蓝色曲线),较上季度下降1.1点,且低于未剔除随机因素的景气指数,这表明节能减排等政策对钢铁行业的抑制作用有所减弱,其他促进因素有所加强。

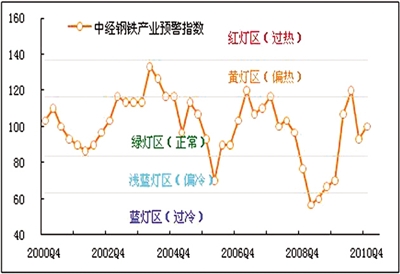

预警:2010年四季度,中经钢铁产业预警指数为100.0点,较上一季度回升6.7点,达到“绿灯区”中心线,这一结果表明目前钢铁行业处于相对比较平稳的状态。

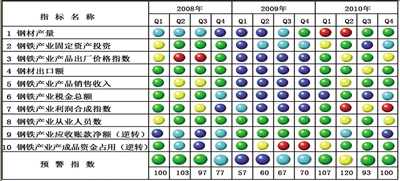

灯号:2010年四季度,在构成中经钢铁产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“红灯区”的有1个指标——钢铁产业利润合成指数;位于“黄灯区”的有2个指标——钢铁产业产品出厂价格指数和钢铁产业从业人员数;位于“绿灯区”的有4个指标——钢材产量、钢材出口额、钢铁产业产品销售收入和钢铁产业产成品资金占用(逆转⑥);位于“浅蓝灯区”的有2个指标——钢铁产业固定资产投资总额和钢铁产业税金总额;位于“蓝灯区”的有1个指标——钢铁产业应收账款净额(逆转)。

与上季度灯号图比较可以看出,本季度10个指标中有5个指标上升1个灯号,有3个指标灯号不变,仅2个指标灯号出现下降。综合来看,钢铁产业四季度企稳反弹。

生产回落 经营与投资状况良好

生产:持续回落

2010年四季度为“十一五”最后一个季度。为实现“十一五”单位GDP能耗下降20%目标,作为耗能大户的钢铁行业成为重要调控对象,因此钢铁行业的生产受到了一定影响。经初步季节调整,2010年四季度我国钢材产量为19471.3万吨,同比增长3.4%,同比增速较上季度回落9.2个百分点;环比下降7.0%,上季度为环比上升0.2%。

销售:市场平稳

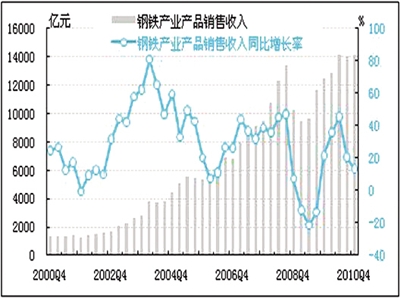

经初步季节调整,2010年四季度我国钢铁产业产品销售收入为14202.5亿元,同比增长13.6%,增速较上季度回落7.3个百分点;环比上升0.6%,上季度为环比下降0.2%。

库存:有所反弹

截至2010年四季度末,钢铁产业产成品资金占用为1989.8亿元,同比上升18.5%,增速较上季度加快4.5个百分点。

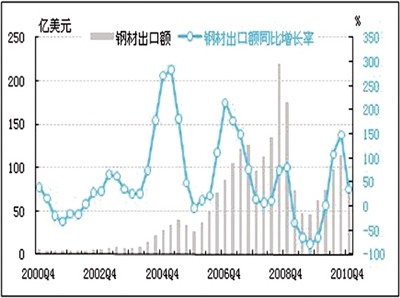

出口:明显回落

受节能减排及有关钢铁出口退税政策调整的影响,我国钢铁出口受到明显抑制。

经初步季节调整,2010年四季度钢材出口额为85.0亿美元,同比增长35.2%,同比增速较上季度下降112.8个百分点;环比下降25.7%,上季度为环比上升16.7%。这是自2009年四季度以来,钢材出口额增速(包括同比和环比)的首次回落。

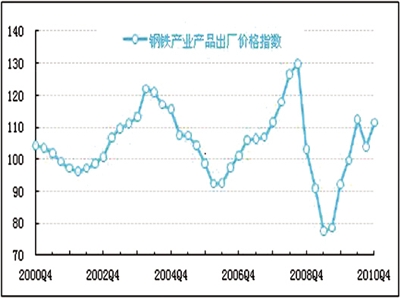

出厂价格:有所上涨

2010年四季度,钢铁产业产品出厂价格同比上涨11.4个百分点,涨幅较上季度扩大7.4个百分点,价格指数重回上升势头。

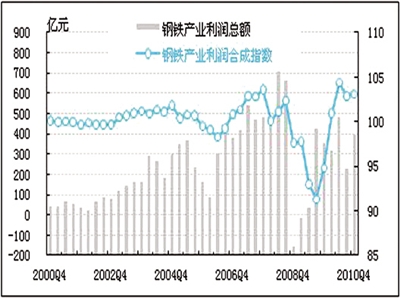

盈利:有所回暖

在铁矿石价格高位企稳和钢材价格回升的双重作用下,钢铁行业盈利情况有所好转。经初步季节调整,2010年四季度钢铁产业利润总额为392.3亿元,同比增长9.9%,环比上升71.2%,同比及环比增速均大幅扭转上季度出现的下降势头。钢铁行业销售利润率也从上季度极低的1.6%回升到本季度的2.8%,不过仍处于全国工业领域最低水平。

盈利环境的改善也使得钢铁企业亏损额和亏损面环比出现回落。经初步季节调整,2010年四季度钢铁产业亏损企业亏损总额为50.7亿元,比上季度增加15.4亿元;亏损面则从上季度的20.7%下降为本季度的17.9%。

税收:恢复增长

盈利状况的好转带来四季度钢铁产业税金总额的增长。经初步季节调整,2010年四季度钢铁产业税金总额为292.2亿元,同比上升8.9%,上季度为同比下降11.4%;环比上升15.5%,上季度为环比下降8.5%。据测算,政策等随机因素增加钢铁产业税金支出357.9亿元。

用工:温和增长

2010年四季度,钢铁产业从业人员数为319.6万人,同比上升4.6%,明显低于工业行业平均7.8%的增长速度。

投资:低位增长

经初步季节调整,2010年四季度钢铁产业固定资产投资总额为1039.9亿元,同比增长22.0%,同比增速由负转正;环比增长15.1%。从截至11月各行业城镇亿元以上投资项目累计完成情况看,钢铁行业仅增长3%,几乎是所有工业行业中最低的。由此可见2010年以来钢铁行业的投资增长项目相对较多的是亿元以下的小项目,而这些项目相对于钢铁行业这样一个资本密集型的行业来说,能否带动整个钢铁行业的结构调整存在一定的疑问。

应收账款:快速增长

2010年四季度钢铁产业应收账款净额为2106.5亿元,同比增长30.4%,同比增速较上季度上升6.0个百分点;环比增长11.7%。经计算,季度应收账款周转天数⑦从上季度的11.7天上升至本季度的12.6天。

企业景气:回落趋稳

2010年四季度钢铁企业景气指数为111.2,较上季度下降4.2个点,继上季度企业景气指数出现回落之后继续回落,降幅有所收窄。表明钢铁企业对钢铁产业的运行持较为客观冷静的态度。

总体上看,当前钢铁行业市场需求相对比较平淡,出口受政策影响增速明显回落,同时库存和应收账款则呈上升态势。在市场需求不旺和节能减排压力加大的双重影响下,钢铁生产持续回落。尽管钢铁产品价格有所上升,但由于上游产品价格升幅更大,钢铁行业盈利情况虽在本季度略有回暖,但在整个工业行业中几乎处于最低水平,进而影响到钢铁行业的投资和用工的增长。

行业发展预期与建议

2011年对钢铁行业的发展来说,形势相对比较复杂。影响钢铁行业发展的主要因素是投资。2010年下半年各地节能减排和控制新开工项目尤其是高耗能项目增长政策的实施抑制了投资的增长。虽然2011年是“十二五”开局之年,各地投资呈现一定程度的反弹是可能的,不过整体来说,“十二五”时期的重点工作是转型,2011年的政策主基调是“积极稳健、审慎灵活”,因此2009年以后的投资高增长不大可能再出现;其次,投资增长的项目结构可能会发生较大变化,应对国际金融危机以来的以基础设施建设为主的大规模投资趋势会发生较大变化,以战略性新兴产业投资为代表的转型投资将更加凸显;最后,房地产投资则存在一定的不确定性,一方面保障房的建设受政策的推动力度会不断加大,另一方面针对商品房的进一步调控措施存在较大不确定性,商品房开发投资前景尚难预期。

受投资形势变化的影响,钢铁行业2011年市场可望呈现温和增长态势,快速膨胀的可能性不大。与此同时,钢铁产品的结构性需求矛盾可能会进一步体现,高端产品供不应求,低端产品产能过剩。

有关部门和钢铁企业面对机遇与挑战,应从以下方面加以应对:

一要注重生产技术升级,调整钢铁产品结构。“十二五”规划的产业调整,对钢铁产品的需求结构产生很大影响。钢铁企业应当投入充足的开发和维护费用,加大科研投入,在产品结构上进行扩展和升级,结合战略性新兴产业对原料的需求,调整产品结构,使生产过程和产品在更符合节能减排相关要求的同时,满足市场对高端钢铁产品的需求。

二要在加快钢铁企业兼并重组的同时,鼓励钢铁企业向下游行业延伸。一方面要加快跨地区钢铁企业的重组合并工作,提高全行业产业集中度;另一方面鼓励做大做强的钢铁企业构筑下游产业链,向品种、质量、采购、销售、管理和资金运作等要效益。例如,可以通过在全国区域内建立钢材加工配送中心,增加新的盈利点,进一步巩固客户关系,从而对钢铁主业的发展形成支撑。

三要适当扶持国内矿山发展,保障铁矿石供应安全。一直以来,我国国产矿石因为开采成本大等原因,其开发一直受到制约。目前我国铁矿石进口很大程度上受国际三大铁矿石企业操纵下的进口矿石市场影响,这为国内矿开发创造了好的契机。相关部门应当从审批和税收等方面适当支持钢铁企业探矿找矿工作,鼓励国产铁矿石资源的开发利用。

注解:①钢铁产业是指国民经济行业分类中的黑色金属冶炼及压延加工业。本报告统计范围是行业内规模以上工业企业近7500家。

②2000年钢铁业的预警灯号基本上在绿灯区,相对平稳,因此定为中经钢铁产业景气指数的基年。

③根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑤随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑥逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低、行业状况越好,反之亦然。

⑦应收账款周转天数:表示在一个季度内,应收账款从发生到收回(即周转一次)的平均天数。一般来说,应收账款周转天数越短,则资金利用效率越高,反之则越低。

计算公式为:90×平均应收账款/季度销售收入

★季度说明:本报告所有财务绩效数据一季度是指1—2月份数据(流量指标加上了近似上年12月的数据,并作了初步季节调整,仅剔除了春节因素的影响);二季度是指3—5月份。其他宏观指标如产量、投资、外贸、价格指数,如无特别说明,季度划分同上所述。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航