核心内容

销售收入稳中有升利润总额增速加快

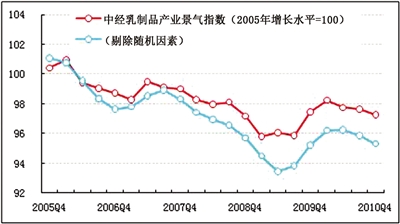

2010年四季度,中经乳制品产业景气指数为97.3点(2005年增长水平=100),比上季度略降0.4点;中经乳制品产业预警指数为80.0点,较上季度上升3.3点,继续处在偏冷的“浅蓝灯区”内运行。虽然目前产业景气指数连续小幅回落,但从其构成指标中看,部分指标表现出恢复性增长,指数有望在近期企稳回升。

反映乳制品行业发展轨迹的部分指标继续呈现较好的发展态势。其中,产量稳步增长,销售收入稳中有升,产品价格上扬,利润总额增速加快,企业亏损面连续缩小,表明行业的效益状况进一步改善。

全国乳制品生产较快增长、经营好转、效益见好主要得益于国家扶持乳制品行业发展的政策效应继续发挥作用,整顿规范乳制品行业秩序取得明显成效,消费者信心基本恢复,消费需求量增加,产销进一步衔接,乳制品行业已经逐渐走出困境。但从总体上判断,2010年乳制品行业仍然处于调整和恢复性增长阶段。

2011年是“十二五”规划的开局之年,宏观经济发展预期看好将给乳制品行业发展提供好的发展机遇。乳制品产业政策措施的继续落实、消费者信心的恢复,国内消费需求的加快回升等,这些因素决定了新的一年我国乳制品行业发展有望加快,将回归快速发展通道,但行业发展面临通过重新整合提高市场集中度的问题,消费者信心要全面恢复仍需时日。企业应继续夯实发展基础,提升内在增长动力,使行业尽快步入正常发展通道。

景气状况表明内生动力仍需加强

景气:出现小幅回落

2010年四季度,中经乳制品产业①景气指数为97.3点(2005年增长水平=100②),比上季度略降0.4点。

在构成中经乳制品产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,乳制品产业产品销售收入和利润总额同比增速较上季度有所加快;乳制品产业出口交货值、从业人员、税金总额和固定资产投资总额同比增速较上季度均有不同程度放缓。

需要说明的是,2010年四季度,在进一步剔除随机因素后,中经乳制品产业景气指数为95.3点(见中经乳制品产业景气指数走势图中的蓝色曲线),比未剔除随机因素的中经乳制品产业景气指数低2.0点。这表明政策等因素对乳制品产业产生的正面效应明显;而乳制品产业的内在增长动力仍然较弱。企业应该更多地从自身着手,提高企业自身增长动力。

预警:盘整趋稳

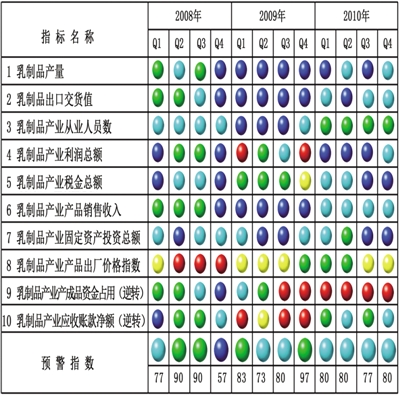

2010年四季度,中经乳制品产业预警指数为80.0点,较上季度上升3.3点,继续在“浅蓝灯区”内运行。2010年乳制品产业预警指数整体走势盘整趋稳,企稳回升的走势有望在近期展开。

灯号:继续在“浅蓝灯区”运行

2010年四季度,中经乳制品产业预警灯号继续在“浅蓝灯区”运行。在构成中经乳制品产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“红灯区”的有1个指标——乳制品产业产成品资金占用(逆转⑤);位于“黄灯区”的有1个指标——乳制品产业产品出厂价格指数;位于“绿灯区”的有1个指标——乳制品产业从业人员;位于“浅蓝灯区”的有5个指标——乳制品产量、乳制品产业出口交货值、乳制品产业产品销售收入、乳制品产业利润总额和乳制品产业应收账款(逆转);位于“蓝灯区”的有2个指标——乳制品产业税金总额和乳制品产业固定资产投资。

部分指标表现恢复性增长

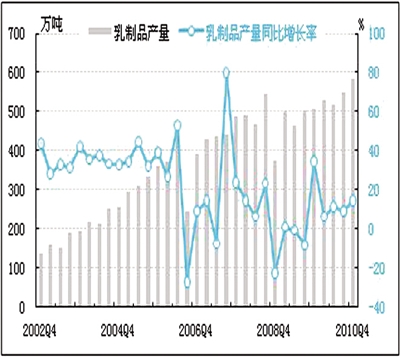

产量:增速加快

经初步季节调整,2010年四季度乳制品产量为583.4万吨,同比(较上年同期比,下同)增长14.6%,同比增速较上季度加快5.4个百分点;环比增长6.3%,环比增速较上季度加快0.5个百分点。经测算,随机因素拉动乳制品业产量增加约8.8万吨。

四季度,乳制品生产稳中有升,主要是得益于国家政策的扶持效应和乳制品企业对原料奶和乳制品的质量安全方面有了更多的投入,市场加速回暖,从而推动产量增加。

从发展趋势看,乳制品产量稳步增加的趋势有望在2011年一季度继续得到延续。在节日旺季市场等因素的影响下,乳制品业销售收入将增加,企业利润也可同步增长。

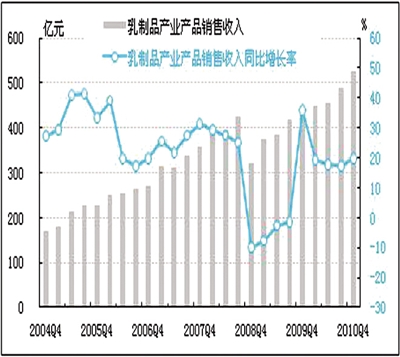

销售:稳中有升

经初步季节调整,2010年四季度,乳制品产业产品销售收入为525.0亿元,同比增长19.9%,同比增速较上季度加快2.6个百分点;环比增长7.1%,环比增速较上季度回落0.7个百分点。经过测算,本季度因随机因素(政策因素等)影响而使产品销售收入多增加约12.7亿元。

从目前情况看,乳制品产业产品销售收入稳定增长。由于目前市场有利因素多于不利因素,预计2011年一季度仍有望保持稳步回升的态势。

出口:同比增速高位回落

经初步季节调整,2010年四季度,乳制品出口交货值为11642.5万元,同比下降19.6%,同比增速再次回落至负增长区间;环比下降17.7%。经测算,本季度乳制品出口交货值占销售收入的比重为0.2%。

需要指出的是,我国乳制品销售主体市场主要在国内,出口所占份额极低;进口乳制品对国内乳制品市场的冲击不可小视。预计2011年,我国乳制品出口情况仍将受到众多不确定因素的制约,出口负增长状况仍然难以改变。

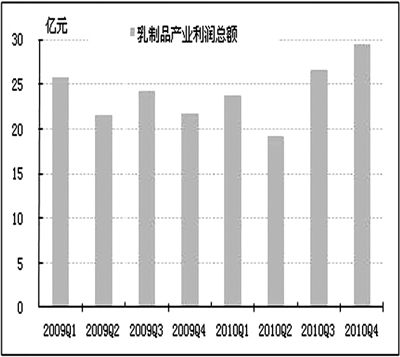

利润:再创新高

经初步季节调整,2010年四季度,乳制品产业实现利润总额29.5亿元,同比增长35.8%,同比增速较上季度加快26.0个百分点;环比增长11.0%,环比增速较上季度回落27.4个百分点。经测算,本季度乳制品产业销售利润率亦有所上升,由上季度5.4%上升至5.6%。在原奶、燃料动力价格和人工成本明显上升的情况下,乳制品企业利润仍保持较快增长和销售利润率的提升,这一方面反映企业较大程度上消化了上升的成本,另一方面也表明市场需求出现了持续回暖。

乳制品产业利润总额主要受到销售收入稳步回升等影响而出现快速增长。企业应积极采取措施,以防止业绩出现亏损。预计2011年一季度,乳制品产业利润总额仍将继续增长,但同比增速受基数因素影响则有可能持平甚至回落。

税金总额:同比增速触底反弹

经初步季节调整,2010年四季度,乳制品产业上缴税金总额为25.1亿元,同比下降2.6%,同比降幅有所收窄;环比大幅增长82.4%。继上季度乳制品产业税金总额同比增速出现新低后,本季度出现大幅反弹。预计2011年一季度,税金总额同比增速仍将回升。

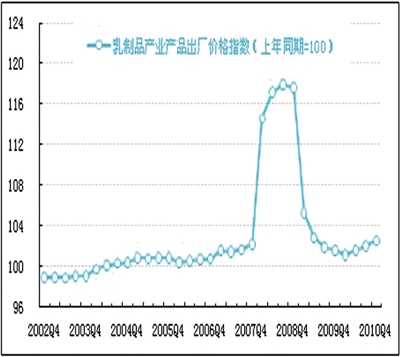

价格:小幅上涨符合预期

受饲料价格上涨,奶牛养殖成本上升等因素影响,2010年四季度,乳制品产业工业品出厂价格同比上涨2.6%,比上季度提高0.5个百分点。价格的上涨符合预期,并有望得以延续。春节消费旺季需求的增长、春运带来的运力紧张,以及成本上升等因素对其有较强的支撑。

目前,乳制品行业的小幅上涨在预料之中。但考虑到乳制品行业正处于快速复苏阶段,消费者对国内乳制品行业的信心并未恢复,因此,乳制品企业应对涨价保持较为谨慎的态度。

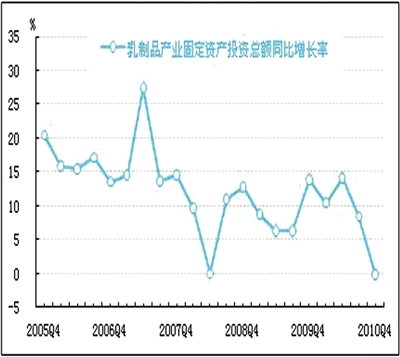

投资:同比增速明显下滑

经初步季节调整,2010年四季度乳制品产业固定资产投资总额同比增速继续放缓,投资总额与上年同期基本持平。一方面表明国家乳制品行业的投资监管产生效应;另一方面表明企业家对该行业的投资行为仍较为谨慎。

目前乳制品产业固定资产投资同比增长水平已处于历史低点,本产业对资金的吸引能力有所减弱,预计乳制品产业固定资产投资仍有继续走低的可能。

从业人员:用工人数仍属较高水平

截至2010年四季度末,乳制品产业从业人员数为22.2万人,同比增长2.9%,尽管同比增速较上季度回落1.2个百分点,但企业用工人数仍属较高水平,表明企业对未来发展预期较为乐观,行业吸纳劳动力的能力不断增强,吸纳劳动力数量不断增加。

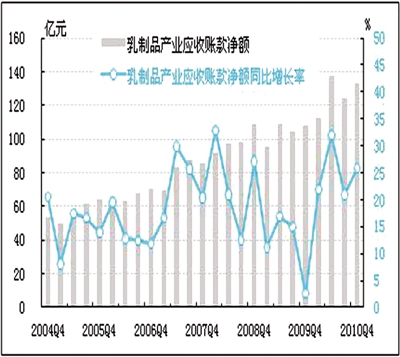

应收账款:有所回升

截至2010年四季度末,乳制品产业应收账款净额为133.4亿元,同比增长25.9%,较上季度加快4.9个百分点。经计算,本季度应收账款周转天数为22.1天,较上季度减少1.9天,资金周转效率进一步提升。乳制品企业应收账款攀升,表明乳制品企业在生产加速增长的同时,营运资金的周转能力有待提高。

产成品资金占用:仍处于正常水平

截至2010年四季度末,乳制品产业产成品资金为58.5亿元,较上季度末有所减少;同比增长2.4%,同比增速比上季度回落4.0个百分点。产成品资金占用的减少表明乳制品企业本季度调整存货的力度有所加大,市场相对活跃,对未来产业回补库存、扩大生产有着预示作用。预计下季度乳制品产业产成品资金占用同比增速有望回升。

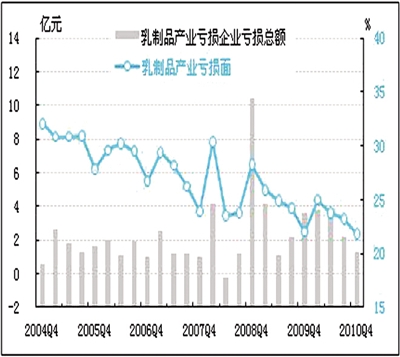

亏损面:连续缩小

随着消费者信心的恢复,企业经营效益的改善,乳制品企业亏损面持续缩小。2010年四季度,乳制品产业亏损企业有181个,产业亏损面为21.9%,亏损面较上季度缩小1.3个百分点,连续三个季度收窄,目前已是历史最低水平。经初步季节调整,亏损企业额为1.3亿元,比上季度减少0.9亿元。

行业发展预期与建议

在国家出台一系列整顿乳制品行业的政策措施的推动下,行业发展形势逐步好转,积极因素在不断积聚。虽然发展形势逐步好转,部分数据也表明乳制品行业正在加快恢复,但仍处于调整和恢复性增长阶段。

目前,乳制品行业在质量安全建设、奶源基地建设、养殖水平提升、奶粉库存消化、国外市场拓展等方面仍然有诸多问题亟待解决。要使行业恢复到正常水平,仍需继续做出艰巨的努力。

2011年我国乳制品行业的发展仍然会持续向好,企业应继续抓住机遇,夯实发展基础。需要从以下几方面做出努力:

一是要从根本上转变行业的粗放型增长方式,规范企业现代化管理和基本制度建设,进一步加强企业诚信体系建设,增强社会责任意识,提升产品质量,加强产品安全监管,提升消费者的信心。

二是要加强对乳制品企业的严格准入管理和对进口乳制品的层层质检,规范行业管理,推动产业优化升级;加大支持企业技术改造力度,落实乳制品加工安全专项,提高产品质量安全保障水平,提升消费满意度,从而推动乳制品行业的健康发展。

三是要进一步落实各项扶持政策措施,加大对乳制品行业的扶持力度,改变国内乳制品企业数量多、规模小的局面,给予乳制品企业必要的贴息和信贷支持。

四是要加大舆论正面宣传引导,加强乳制品行业运行监测,正确引导和规范乳制品行业,及时提出对策建议,促进行业健康有序发展。

注解:

①乳制品产业是指国民经济行业分类中的液体乳及乳制品制造业。本报告统计范围是行业内规模以上企业近1000家。

②2005年乳制品行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经乳制品产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航