新年以来,债券市场资金面稍有缓和,而此次上调存款准备金率将使市场再度陷入资金紧张局面。

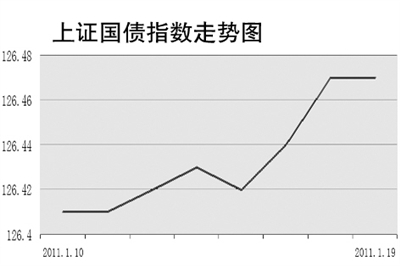

债券市场总体运行平稳。1月19日,上证国债指数收于126.47点,上证企业债指数收于143.62点,均同前一天持平。

从债券市场走势上看,国债市场和企债市场一度出现小幅反弹。数据显示,1月14日上证国债指数收于126.42点,较前一周上涨0.04点,1月10日至14日共成交6.11亿元,较前一周有所放大。上交所企债市场上周高位整理,上周五上证企债指数收于143.59点,较前一周微涨0.12点,全周共成交27.98亿元。

资金面上,1月10日至14日,央行开展了超短期的正回购操作。其中,7天期正回购操作量200亿元,14天期正回购回笼规模达到600亿元,创下2010年5月以来正回购规模的高点。此外,央行还开展了91天期正回购,操作量为80亿元。同时,公开市场到期量高达1100亿元,但由于回笼了920亿元资金,因此市场净投放规模缩小至180亿元。这也表明央行进一步加强流动性管理的决心。

1月14日,央行决定上调存款准备金率0.5个百分点,预计可回收流动性约3500亿元,市场资金面将进一步趋紧。市场人士认为,由于2010年年末对于信贷需求的抑制,使得信贷投放顺延至今年年初,导致今年1月至今信贷增长较快,央行对冲流动性压力较大,因此此次上调存款准备金率仍在情理之中。

而从资金面来看,尽管央行提高了央票发行利率,但由于一、二级市场价差的持续存在影响了公开市场的回笼能力,因此准备金率已经成为央行回笼流动性的主要手段。由于此次存款准备金率上调于20日缴款,债市资金面将再度紧张。

业内人士认为,对于交易型投资者来说,可选择1年期国债,中期品种可选择5年期国债和金融债,长期品种可选择10年期国债。对于配置型投资者来说,一季度是买入时点,可以考虑配置3年期和5年期金融债品种。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航