核心内容

行业运行平稳机遇大于挑战

中经家电产业景气指数显示,2010年四季度,家电行业景气度较上季度虽略有回落,但仍处于正常运行区间,多数指标均有较好表现。从整体上看,我国家电制造业已基本走出国际金融危机的阴影,运行中的积极因素日益增多,总体回升趋势明显。

通过对家电行业的景气状况以及产销状况分析,我们认为,2010年家电行业之所以能够平稳较快发展,主要是因为以下几个原因:

一是得益于政策的支持与引导,家电下乡为企业提供了巨大的商业机会,以旧换新激发了城市家电的更新换代。

二是得益于居民收入与需求全面提速,城乡居民收入的稳步增长使得购买力增强。城镇居民家电更新换代速度加快,农村居民家电快速普及。

三是得益于近年来中国家电产业技术创新和研发能力的快速提升,极大地满足了不同的消费需求。家电业实现了跨越式发展,一大批国内大中型企业纷纷转战高端市场,显著提升了企业经营利润和业绩。

展望2011年,家电产业虽然仍面临全球消费需求减弱、出口下滑和人民币升值等众多不利因素,但随着全球经济不断趋于好转、消费能力逐步增强,尤其是2011年为“十二五”规划实施的第一年,宏观经济将保持平稳较快发展,国家进一步支持家电产业发展政策将延续,这些因素会促使家电产业发展继续向好。

因此,从中长期看家电产业发展前景仍十分看好。应该看到,新的一年家电行业既有机遇也有挑战,既有家电下乡、以旧换新等政策效应的持续拉动,也有房价调控、原材料上涨等多重因素的制约,但机会多于挑战,家电行业总体上会继续呈现出良好的发展势头。

行业景气度出现略微波动

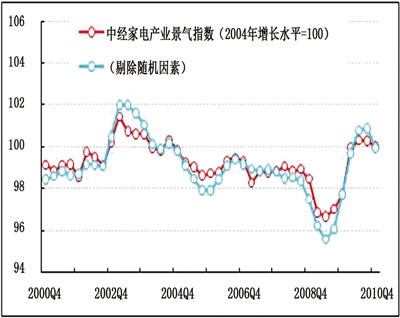

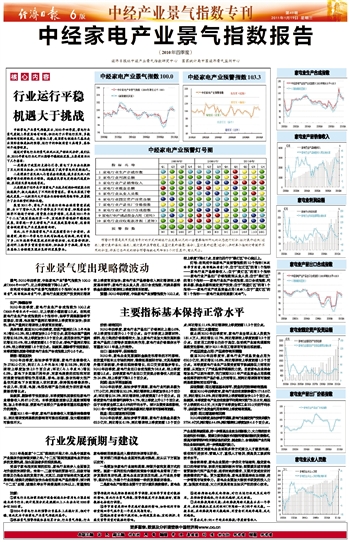

景气:2010年四季度,中经家电产业①景气指数为100.0点(2004年=100②),比上季度略微下降0.3点③。

在构成中经家电产业景气指数的6个指标(仅剔除季节因素④,保留随机因素⑤)中,家电行业固定资产投资同比增速较上季度有所加快;家电行业产品销售收入同比增速较上季度基本持平;家电行业从业人员、出口合成指数、利润总额和税金总额同比增速较上季度则有所回落。

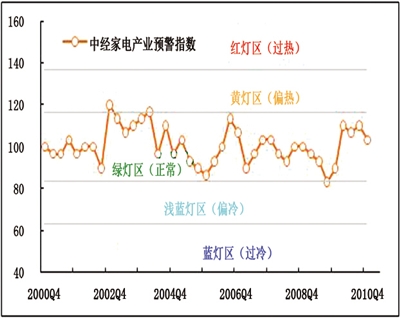

预警:2010年四季度,中经家电产业预警指数为103.3点,较上季度下降6.7点,目前仍运行于“绿灯区”中心线以上。

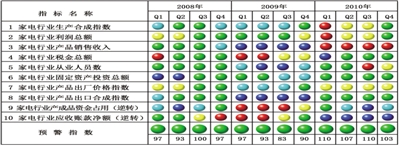

灯号:在构成中经家电产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“红灯区”的有1个指标——家电行业产品销售收入;位于“黄灯区”的有2个指标——家电行业产品出厂价格指数和从业人员;位于“绿灯区”的有5个指标——家电行业生产合成指数、出口合成指数、利润总额、税金总额和固定资产投资;位于“浅蓝灯区”的有1个指标——家电行业产成品资金占用(逆转);位于“蓝灯区”的有1个指标——家电行业应收账款(逆转⑥)。

主要指标基本保持正常水平

生产:降幅收窄

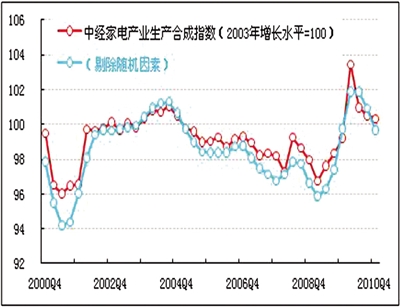

2010年四季度,家电行业生产合成指数为100.3点(2003年增长水平=100),比上季度小幅回落0.2点。在构成家电行业生产合成指数的4个指标中,经季节调整剔除季节因素后,空调、电冰箱产量同比增速较上季度有所加快;洗衣机、彩电产量同比增速较上季度有所回落。

具体来看,截至2010年四季度,空调产量同比(与上年同期比)增长40.3%,较上季度加快3.0个百分点;家用电冰箱产量同比增长28.5%,较上季度加快2.2个百分点;家用洗衣机产量同比增长29.4%,较上季度回落6.1个百分点;彩电产量同比增长6.8%,较上季度回落1.8个百分点。经测算,剔除季节性因素后,本季度随机因素导致家电行业生产合成指数上升0.6个点。

销售:增速加快

2010年四季度,经初步季节调整,家电行业销售收入为3780.0亿元,同比(与上年同期比)增长28.9%,同比增速较上季度加快3.2个百分点;环比(与上季度比)增长6.5%。家电下乡实施已两年多,对家电消费的拉动和对农村消费市场的带动作用明显,彩电、冰箱、洗衣机等大批产品依托家电下乡政策走入农村家庭,保持强劲销售态势。今后几年,空调、电脑、电视机等产品仍将成为农村家电消费新的增长点。

经测算,剔除季节性因素后,本季度随机因素拉动家电行业销售收入约87.0亿元。本季度通胀因素以及通胀预期增强,加上冬季来临,使家电行业部分产品销售有望出现量增价升的趋势。

展望2011年一季度,家电行业销售收入有望保持继续增长,同比增速受到基数的影响有可能出现回落,但大幅回落的可能性不大。

价格:略有回升

2010年四季度,家电行业产品出厂价格同比上涨0.6%,与上季度相比微升0.1个百分点。由于本季度上游原材料、燃料、动力购进价格涨幅较大,加上家电行业加大淘汰高耗能家电产品的力度等多因素共同作用,家电行业价格整体水平有望在2011年呈上升趋势。

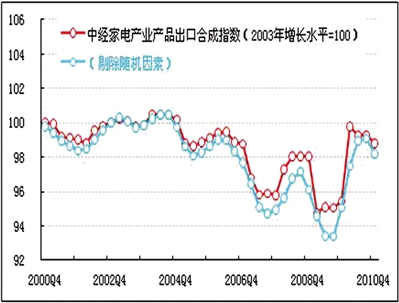

出口:基本持平,保持高位

2010年,家电企业克服国际金融危机带来的不利影响,在注重开拓本土市场的同时,继续拓展国际市场,尤其是随着外需不断回暖,外销出现持续增长,出口交货值稳步增长。2010年四季度,家电行业出口合成指数为98.8点,较上季度回落0.5点。四季度家电行业出口交货值占销售收入的比重为34.6%,较上季度下降2.5个百分点。

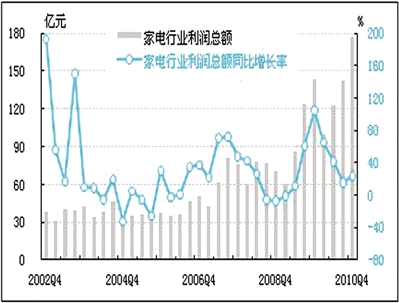

利润:总水平再创新高

2010年四季度,经初步季节调整,家电行业利润总额为177.0亿元,同比增长23.3%,同比增速较上季度加快8.3个百分点;环比增长24.2%,环比增速较上季度提高7.6个百分点。四季度家电行业销售利润率为4.7%,较上季度上升0.7个百分点,低于本季度全部工业6.6%的平均水平。预计主要受基数影响,2011年一季度家电行业利润总额同比增速有可能略有回落。

税金:同比增速有所回落

2010年四季度,经初步季节调整,家电行业税金总额为69.9亿元,同比增长6.1%,同比增速较上季度回落1.9个百分点;环比增长11.4%,环比增速较上季度回落11.2个百分点。

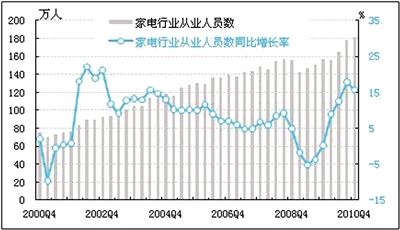

就业:用工大量增加

截止到2010年四季度末,家电行业全部从业人员数为181.4万人,同比增长15.7%,同比增速较上季度回落2.2个百分点。目前用工的增长仍处于高位,但受到产业结构调整和基数变动影响,预计2011年用工增速有可能出现回落。

产成品资金占用:产品库存有所调整

截至2010年四季度末,家电行业产成品资金占用为690.9亿元,同比增长16.8%,同比增速较上季度回落1.9个百分点。本季度家电行业生产主要受前期节能减排压力而有所回落,从而加大了产成品库存调整的力度。目前家电企业将会增加生产以回补库存,我们预期2011年产成品资金占用规模会因库存回补和产品价格上升而增长,而同比增速则有可能受到基数影响而出现平稳。

应收账款:同比增速基本持平,资金利用效率略有提高

截至2010年四季度末,家电行业应收账款净额为1718.6亿元,同比增长24.8%,同比增速较上季度略微加快0.2个百分点。经测算,本季度家电产业应收账款平均周转天数⑦为39.8天,略低于上季度的40.5天,大大高于本季度全部工业29.0天的平均水平,说明家电行业资金利用效率较上季度略有提高。

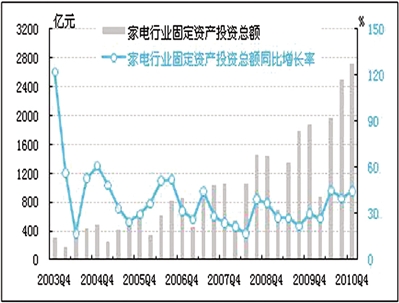

投资:同比增速略有回落

2010年四季度,经初步季节调整,家电行业固定资产投资总额为2724.4亿元,同比增长44.6%,同比增速较上季度加快4.6个百分点。

行业发展预期与建议

2011年是国家“十二五”规划的开局之年,也是中国家电产业整体升级转型关键之年。“十二五”期间我国家电业存在众多的发展机遇,但也面临诸多的现实挑战。

受益于家电相关政策的拉动,家电行业将步入全面普及与升级的快速阶段。未来一、二级市场的更新与三、四级市场的普及仍是企业的发展方向,尤其三、四级市场将成为重点发展领域;城镇化进程的加快也会拉动家电产品的需求;预计到“十二五”后期,城镇化率水平将提高到50%以上,有望推动家电等耐用消费品进入需求的快速增长阶段。

有关部门和家电企业面对机遇与挑战,应从以下方面加以应对:

一是要加快家电行业结构调整、转型升级和发展方式的转变。国家一系列拉动内需的政策给中国家电业带来了进一步发展的良好机遇,家电企业应该抓住机遇,从行业自身着手,练好内功,为整个行业迎接新一轮的发展做好准备。

二是家电生产经营企业要千方百计满足消费需求。家电生产企业要突破阻碍,进一步提高企业自主创新能力,大力推进技术改造和技术创新。要建立起依靠技术创新和管理创新的发展模式,提高关键零部件和关键设备的研发、制造能力,合理调整产业布局和企业组织结构,进一步提高盈利能力。

三是要支持家电企业采取多种方式建立人才激励机制,吸收和引进技术、管理人才,重视人才培训,提高员工素质和技术水平。

综合起来看,家电企业要进一步优化市场结构,稳定家电出口的传统市场,积极开拓国际新兴市场;既要满足城市消费者更新换代和产品升级、追求时尚的需求,又要开发适应农村消费需求的产品。更为重要的是,家电业要坚持自主创新,进一步增强市场竞争力。家电企业要加大新技术研发的投入力度,加强技术改造,大力开发具有自主知识产权的核心技术。

注解:

①家电行业包括家用视听设备制造业和家用电力器具制造业两个行业;统计范围分别是规模以上工业企业近1000家和近3000家。

②2004年家电行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经家电产业景气指数的基年。

③根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑤随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑥逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑦应收账款周转天数:应收账款周转天数表示在一个季度内,应收账款从发生到收回(即周转一次)的平均天数。一般来说,应收账款周转天数越短,则资金利用效率越高,反之则越低。

计算公式为:90×平均应收账款/季度销售收入

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航