信用债市场的整体信用风险相对有限,经过2010年第四季度的调整后,信用债市场面临着较好的投资机遇。

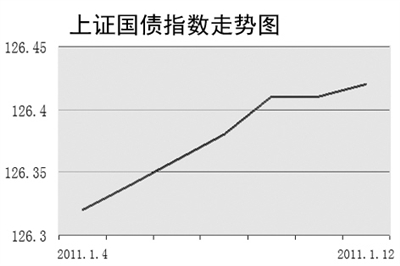

新年伊始,随着流动性逐步改善,债券市场运行相对平稳。1月12日,上证国债指数收于126.42点,较前一交易日上涨了0.01%;企业债指数收于143.56点,较前一交易日下跌了0.01%。业内人士认为,考虑到近期资金面、供需面等因素对债市的支撑作用,短期内债市反弹有望延续。

在2011年的第一个交易周,资金面略显宽松,债市保持缓步上行势头。1月7日,上证国债指数收于126.38点,较前一周上涨0.10点,1月4日至1月7日共成交3.40亿元;1月7日,上证企债指数收于143.47点,较前一周上涨0.02点,1月4日至1月7日共成交14.05亿元。从走势图看,资金面较去年末已略显宽裕,债券市场具备一定的上行动力。

从资金面来看,在未来一个月中,资金面有望保持宽松。一方面,部分财政资金由去年底推迟到今年1月份投放;另一方面,在央票一、二级市场利差仍然较高的情况下,公开市场有望继续实现净投放。据统计,1月份公开市场到期资金量达到4680亿元,远超去年11月的3220亿元和12月的3025亿元。

从供需面来看,年初时通常债券发行量处于低位,而机构配置需求开始释放,一级市场招标结果有望带动二级市场收益率下行。市场人士认为,短期内一级市场招标将相对强劲,并对二级市场形成一定支撑作用,有利于市场走稳。

有关分析师认为,企业信用风险在未来有望降低,信用债具有相对较高的安全边际,有一定的投资价值。加上经济基本面、机构行为、估值面多重利多,预计5年及以上国债、政策性金融债收益率短期内继续震荡下行,因此5年及以上中长期利率品种适宜投资。

在短期融资券方面,由于短期资金宽松以及配置需求相对旺盛,收益率仍有小幅下行空间。此外,银行间企业债方面,未来一段时期一级市场城投债将会密集发行,而由于资金相对宽松,走势有望缓步上扬。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航