截至12月27日,国际现货黄金价格整体上延续了今年二、三季度震荡向上的走势,于盘中多次刷新历史高位,并创下1430.78美元/盎司的新高,呈现出短期内震荡加剧、中长期盘整上行的格局。

金价冲高回落 呈现高位震荡

具体而言,10月,国际现货金价分别于10月7日、13日和14日的盘中,达到1364.59美元/盎司、1373.87美元/盎司和1386.99美元/盎司的高位,步步逼近1390美元/盎司的压力位;11月初,现货金价于盘中冲上1390美元/盎司关口,相继创下1394.04美元/盎司和1397.91美元/盎司的历史高位;到11月中旬,现货金价于盘中终于突破1400美元/盎司关口,冲高达到1424.21美元/盎司的价位;12月6日,盘中再现突破,达到1427.11美元/盎司的高位;次日,盘中达到1430.78美元/盎司的历史新高;之后回落,维持高位震荡至今。

在此期间,现货金价的短期震荡幅度加大、频率加高,且单周内多次出现冲高回落现象。四季度截至12月27日,单日最大波动曾超过47美元;单日最大涨幅逾2.84%,达到39美元,创下2009年3月以来的最高水平;单日最大跌幅约2.77%,也达到39美元左右,创下今年8月以来最大日内跌幅。而且单日最大涨幅与最大跌幅的发生时间,仅相隔了8天,均发生在11月上半月。

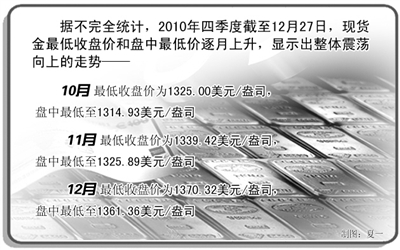

此外,自从国际现货金价于三季度末站上1320美元/盎司的价位后,四季度截至12月27日,仅在10月下旬出现过深度回调的走势。整体上来说,现货金最低收盘价和盘中最低价均为逐月上升,呈现震荡上行的格局。

避险需求影响金价涨跌

分析人士认为,四季度黄金的市场表现,进一步表明了黄金价格已越来越偏离简单的供求关系,而更多地取决于美元等全球主要信用货币强弱所引发的避险效应。

一方面,四季度美国的经济数据喜忧参半,美国启动了规模为6000亿美元的第二轮量化宽松政策,推出了规模为8580亿美元的减税计划,但其整体上复苏势头缓慢,美元疲弱;而欧元区内,继希腊之后,爱尔兰主权债务危机爆发,葡萄牙、西班牙等主权信用也降至历史低点,欧元区复苏前景难料,由此欧元遭遇自1999年诞生以来最严峻挑战。这种情况激发了市场资金的避险需求,是四季度现货金价延续了整体向上走势的主要原因。

一般而言,欧元、英镑等承压走弱时,利多美元,利空黄金;另外,美元与黄金一般是在“跷跷板”上各持一端。但由于四季度此轮欧债危机暴露出来的解决机制欠缺、前景不明等问题,令市场资金担忧预期较高,纷纷抛售欧元,购进美元或黄金避险,短期内一度出现美元、黄金同时走高的现象。

实际上,上述影响四季度金价走势的一系列互相影响的因素,到了2011年,至少仍将存在一段时间。所以,有分析人士认为,黄金走势如今已进入一个不稳定的局面,高位盘整可能将是黄金后市的主基调。

这种高位不稳定运行的特点从机构投资者更趋频繁、谨慎的操作中也可知一二。就在国际现货金价连续创出新高,国内黄金市场投资者追高气氛强烈的四季度,国际主要的专业黄金投资基金则都在频繁地增减仓位,而不是一味的加仓。例如全球最大的黄金ETF——SPDR Gold Trust公司的黄金ETF从今年3月开始大幅加仓,4月、5月、6月相继加仓,7月有所减仓,8月、9月加仓,但幅度大减;然后,10月、11月及12月截至27日均为小幅减仓。其中,10月减仓13次,加仓1次;11月减仓7次,加仓3次;12月截至27日减仓11次,加仓3次,观望态度较为明显,而且,据不完全统计,虽然其12月27日的持仓量又回到了今年8月中旬的水平,但该基金的总市值及盈利状况并未因减仓而下滑,既通过减仓降低了后市下跌所带来的风险,又及时锁定了当前上涨所带来的收益,其持仓策略值得投资者参考借鉴。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航