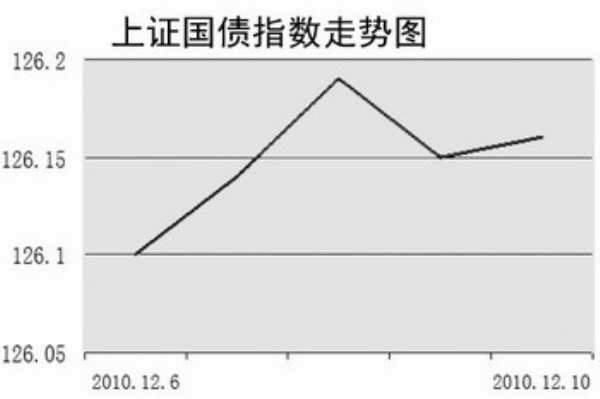

债券市场近期承受了一定压力,成交量变化不大。上周五,上证国债指数收于126.16点,较前一周微涨了0.06点,上周共成交了6.18亿元,相比前一周的11.82亿元大幅回落。上周五,上证企债指数收于142.74点,较前一周微涨了0.02点,上周共成交28.28亿元。

资金面上,上周央行通过公开市场操作实现净投放640亿元。从11月中旬至今,央行已经连续4周净投放,累计投放资金2300亿元。受此影响,前期市场资金面紧张的局面略有缓解,银行间市场债券质押式回购7天品种利率大幅回落,上周基本维持在2.5%左右,但仍然高于前期1.8%的水平。

业内人士认为,上周各期限央票发行利率均与上期持平,央票一、二级市场利差普遍超过60个基点,发行量基本上仍处在象征性发行状态,曾作为公开市场回笼主力的3年期央票也暂停,凸显了当前公开市场操作的趋紧状况。

银行间一级市场方面,中短期新券发行相对平稳。国债方面,年内最后一期超长债的发行受到保险资金等机构的追捧,280亿元30年期固息国债票面利率为4.23%,落在市场预期区间的下限,规模认购倍数为1.61倍。金融债方面,进出口行发行的5年期固息债票面利率为3.98%,基本符合市场预期,首场规模认购倍数为1.73倍,认购热情一般。

华宝证券有关分析师认为,临近年底,信贷规模受控力度将会很大,商业银行资金寻求信贷替代品种的愿望将会较大。收益率曲线的平坦化趋势仍将持续,中期票据尤其是3年期品种,存在一定的投资机会。

浙商证券研究员认为,转债市场近期新增的资金较多,随着转债价格的回调,估计转债市场估值保持高位震荡的可能性将持续存在,建议投资者适当参与转债市场。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航