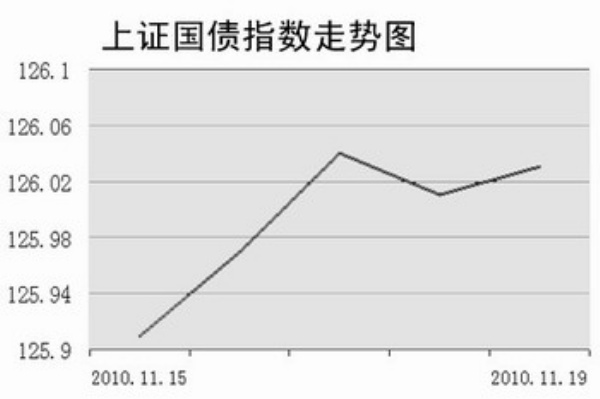

受央行本月两次宣布上调存款准备金率的影响,债券市场涨跌互现,收益率曲线更趋平坦化。交易所数据显示,11月19日上证国债指数收于126.03点,较前一周上涨0.12点,11月15月至11月19日共成交20.86亿元,相比前一周的19.80亿元略有放大。11月19日,上证企债指数收于142.53点,11月15日至11月19日共成交28.57亿元,企业债市场基本维持平稳走势。

在央行宣布上调存款准备金率后,货币市场利率摆脱平稳态势,出现了较快上升。市场人士认为,预计数量化手段将成为央行回收流动性的主要工具,货币市场利率有望继续上升。

11月16日,央行在公开市场上发行1年期央票100亿元,发行利率维持不变;11月18日,央行在公开市场上发行3月期央票160亿元,发行利率也维持不变。而在经过连续三周净回笼后,11月15日至11月19日,央行通过公开市场操作净投放资金740亿元,以缓冲存款准备金率上调对市场的影响。但据市场人士估算,在存款准备金率上调0.5个百分点后,央行可一次性冻结银行体系流动性3000多亿元,因此市场资金面在近期会略显紧张。

二级市场方面,11月19日,3年期央票双边报价在3.45%—3.53%之间,5年期国债双边报价在3.45%—3.55%,7年期国债成交在3.42%附近,10年期债券双边报价在3.75%—3.9%,均较前一周略有回落。信用债方面,由于一级市场影响二级市场,收益率上行压力仍然较大。

市场人士认为,债券市场短期内可能存在波段性机会,但中长期来看,未来市场资金面将趋紧,债市难以展开反弹行情,或仍将持续调整。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航