近来国际银行业监管标准不断改革,巴塞尔Ⅲ在刚刚结束的G20峰会上获得通过。巴塞尔协议作为资本监管的重要依据,其核心内容是什么,从版本Ⅰ到版本Ⅲ,巴塞尔协议经历了哪些主要变化,巴塞尔协议对我国银行业产生了什么样的影响以及我国银行业实施巴塞尔协议的情况如何,如何建设资本节约型银行,就这些读者关心的话题,本版特别向研究巴塞尔协议的专家约稿,对此进行解读。

银行经营业务,承担风险,拥有充足资本,抵补风险损失,是实现银行体系持续稳健运行的基本前提。在经济金融全球化时代,实施统一监管资本国际标准,有利于银行业实现平等竞争和稳健发展,巴塞尔资本协议作为重要的监管依据,伴随着金融业的发展不断改革。

国际银行业监管标准改革方向:实现全面风险管理

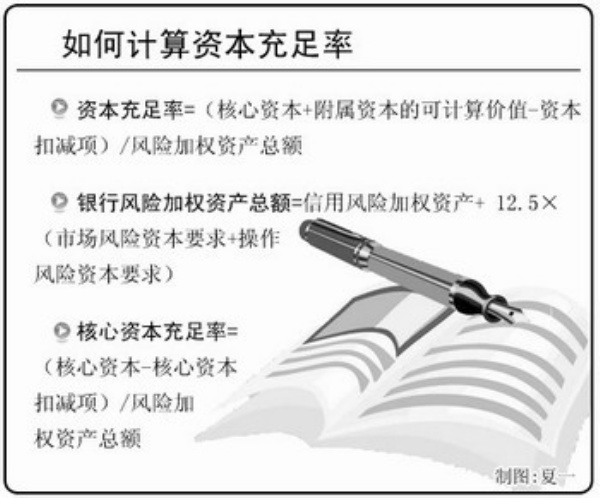

上世纪70年代初欧洲大型银行破产引起市场恐慌,催生了巴塞尔银行监管委员会(简称巴塞尔委员会),经十年酝酿,该委员会1988年出台《统一资本计量与资本标准的国际协议》(简称,Basel I),协议基于外部评级机构的评级标准,确定了各类贷款风险权重,规定银行资本充足率(资本/风险加权资产)不低于8%。

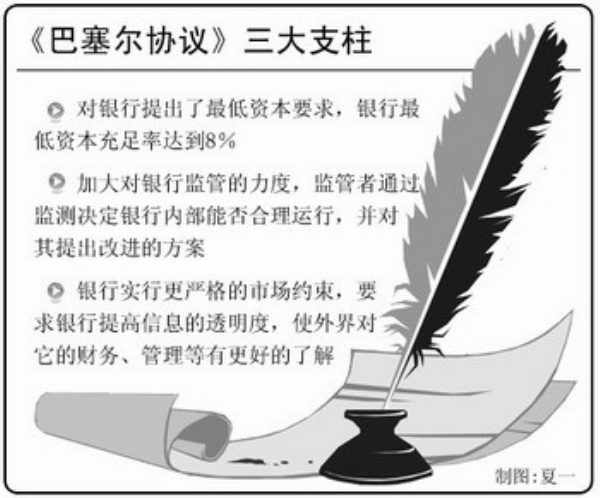

1999年6月开始,经三次征求意见,2004年6月,巴塞尔委员会出台《统一资本计量与资本标准的国际协议:修订框架》(即简称Basel II,也称“新资本协议”)。Basel II 核心内容包括最低资本要求、监督检查和市场纪律三大支柱的全面风险管理。巴塞尔II出台后,全球有100多个国家完成或持续推进巴塞尔II实施。出人意料的是,2007年源自美国的次贷危机最终蔓延成国际金融危机,银行风险管理及金融监管的重要性进一步凸显。

自2009年初以来,按宏观审慎与微观审慎兼顾、资本监管与流动性监管并重、资本数量和质量同步提高的改革方向,巴塞尔委员会主导了现行资本监管制度以及流动性监管国际标准改革,中国银监会全程参与了这一改革过程。这些被媒体称作Basel III的系列改革采取了强化监管框架、修订监管标准、完善监管指标等系列改革措施。

最新国际银行业监管标准改革:巴塞尔III的核心内容

2009年9月,根据20国集团领导人匹兹堡峰会确定的改革目标,巴塞尔委员会主导推动了统一资本监管以及流动性国际标准改革,主要集中在修改合格资本定义、扩大资本的风险覆盖面、建立杠杆率监管标准、提出资本留存与逆周期的超额资本要求以及系统重要性银行附加资本要求、提高资本充足率监管标准、建立银行流动性标准等六方面问题。Basel III的核心内容是:

一是修改合格资本定义,强化银行监管资本基础。银行应确保一级资本在持续经营条件下吸收损失,其中普通股(含留存收益)在一级资本中应占主导地位,二级资本仅在破产清算时承担损失;取消三级资本,简化资本结构。

二是扩大资本监管的风险覆盖面,促进有效捕捉真实风险。大幅提高交易业务的资本要求;改革资产证券化的资本监管方法,提高“再资产证券化风险暴露”资本要求;提高场外衍生品交易和证券融资业务中交易对手信用风险的资本要求;明确在第二支柱下增强商业银行全面风险治理要求,提升内部风险治理有效性。

三是建立杠杆率监管标准,以弥补资本充足率监管缺陷。基于简单、透明及总量指标原则,确定一级资本占表内外总资产比例的杠杆率监管标准,总资产包括表内外风险暴露。

四是提出资本留存超额资本、逆周期超额资本及系统重要性银行附加资本要求。建立资本留存超额资本,提升银行在经济衰退期吸收损失的能力;建立更具前瞻性的贷款损失拨备制度,引导银行在预期损失下采用更稳健的拨备方法;建立与信贷过快增长挂钩的逆周期超额资本要求;提出了基于宏观信贷比例(信贷总量/GDP)的逆周期超额资本计算方法。

五是提高资本充足率监管标准,增强银行体系吸收损失能力。根据定量影响测算及分析结果,调整资本充足率监管指标体系,确定资本水平最低要求。过渡期结束后,自2019年开始,正常条件下商业银行的普通股(含留存收益)充足率、一级资本充足率和总资本充足率,应分别达到7%、8.5%和10.5%。

六是确定流动性标准最低要求,增强流动性风险跨境监管一致性。规定流动性覆盖率(高流动性资产/未来30天内资金净流出量)不小于100%,确保单家银行在监管设定的流动性严重压力情形下,把变现无障碍且优质的资产保持在合理的水平;规定净稳定资金比率(可用资金比率/所需稳定融资资金)不小于100%,鼓励通过结构调整减少短期稳定资金来源,提高监管措施有效性。

以上改革措施,已在巴塞尔委员会成员国的央行行长及监管负责人会议上顺利达成共识,并于2010年11月提交20国集团领导人首尔峰会获得批准,巴塞尔委员会将于2010年底前公布国际银行业监管标准改革的最终文本。

持续推进Basel II实施并科学引入Basel III监管指标

2004年,巴塞尔委员会出台了Basel II后,银监会和主要商业银行为实施Basel II做了大量调研工作。2007年2月发布了《中国银行业实施新资本协议指导意见》的通知,明确指出,新资本协议代表了风险管理发展方向,通过实施新资本协议,全面提升风险管理能力,增强银行国际竞争力,同时提高监管有效性,促进银行体系稳健运行和可持续发展。

银监会还制定并发布了《商业银行信用风险内部评级体系监管指引》、《商业银行操作风险资本计量监管指引》以及《商业银行资本充足率监督检查指引》等14项推进巴塞尔II实施的监管文件。根据监管要求,从2007年起,工、农、中、建、交、招六家银行开始了实施准备工作,经过三年努力,目前基本完成信用风险内部评级初级法、市场风险内部模型法以及操作风险标准法的实施准备工作。

近期,银监会已明确中国银行业实施Basel II的目标不变、标准不变、时间不变,要求各银行确保实施质量,同时,还要求高度重视科学引入Basel III相关监管指标。

在中国银监会高标准、严要求下,近年来中国银行业高标准充实银行资本,普通股及留存收益占总资本比重较高,资本质量持续改善。根据银监会2009年底的最新要求,系统重要性银行的普通股一级资本充足率都在7%以上,不仅超过了最低4.5%的要求,也超过了巴塞尔III过渡期安排结束后最低6%的要求;系统重要性银行和中小商业银行的资本充足率分别为11.5%和10%,基本达到Basel III资本充足率要求。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航