核心提示

今年上半年以来,我国机床工具行业总体产销两旺,多项经济指标均有较大幅度增长。从目前行业发展形势看,预计下半年机床工具行业的市场需求将有所放缓,但全年行业发展态势仍将稳中有升。企业应加快推进结构调整,努力提升产品竞争力。

市场需求呈现新变化

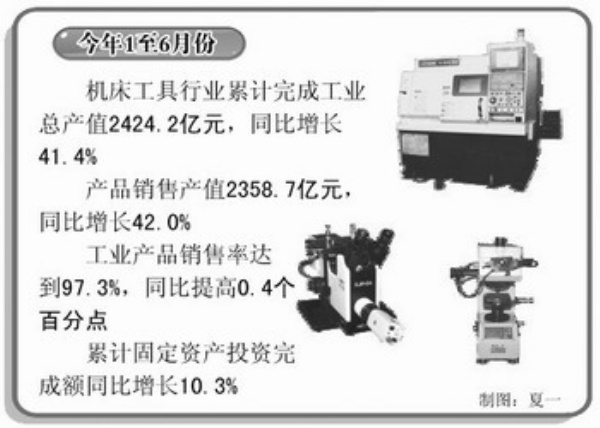

中国机床工具工业协会近日公布的2010年上半年我国机床工具工业运营统计数据显示,上半年以来,我国机床工具行业工业总产值持续高速增长。据统计,今年1至6月份,机床工具行业累计完成工业总产值2424.2亿元,同比增长41.4%;产品销售产值2358.7亿元,同比增长42.0%;工业产品销售率达到97.3%,同比提高0.4个百分点;累计固定资产投资完成额同比增长10.3%。

从细分行业来看,金切机床、工量具及量仪、木工机械三个小行业的工业总产值同比增速低于行业平均水平,而机床附件、铸造机械、磨料磨具、其他金属加工机械、金属成形机床等五个小行业增速均高于行业平均水平。

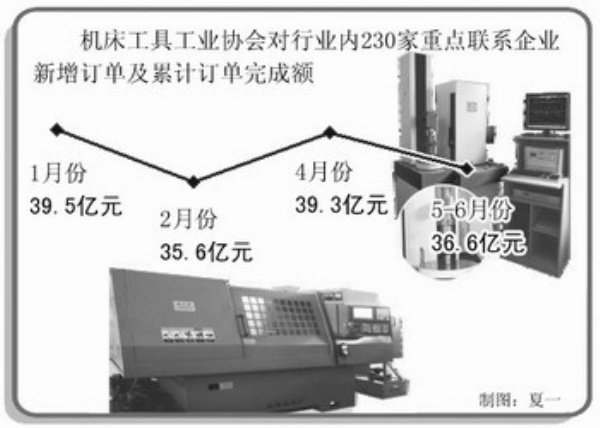

在市场需求方面,上半年呈现出反转“Z”字形的态势。从中国机床工具工业协会对重点联系企业新增订单及累计订单完成额的统计情况看,今年1月份,机床工具工业协会对行业内230家重点联系企业新增订单及累计订单完成额达到39.5亿元,2月份下滑到35.6亿元。此后,该数值一路攀升,至4月份达到39.3亿元,市场需求出现新一轮增长。5至6月,重点联系企业新增订单及累计订单完成额维持在36.6亿元。

中国机床工具工业协会常务副理事长吴柏林分析说,上述走势表明,我国部分机床的市场需求有所下滑,预计下半年市场需求增幅将趋缓。

结构调整步伐有待加快

今年上半年,机床工具产品出口31.1亿美元,同比增长45.7%,其中,切削刀具和工具、磨料磨具成为出口金额最大的两类产品,占总出口额的44.8%;金属加工机床占出口总额的26.1%。

吴柏林分析说,国际金融危机对机床工具行业总体出口形势的影响依然存在,虽然机床工具出口额已大幅回升,但仍未恢复到2008年同期水平。加之我国出口的机床产品结构仍然处在不断变化之中,出口产品单价下跌压力加大,出口企业利润有所缩减,行业发展仍然面临不少困难。

今年1至6月份,我国机床工具产品的进口额与2008年同期相比增长了12.7%,其中,切削刀具、机床夹具、机床零部件进口高速增长的态势尤为明显。从平均进口单价上看,由于进口的高端机床产品比重有所下降,导致了进口机床单价的大幅下降,但接近2008年同期水平。

吴柏林分析说,进口的增长主要原因在于,近几年国内机床市场迅速扩大,为我国机床工具工业的快速发展提供了空间,但不少国产中高档数控机床及高档刀具、零部件产品在使用寿命、效率、可靠性等方面都有待进一步提升,这使得这些产品的进口量持续大幅增加。

吴柏林进一步分析说,目前的机床工具产品的进出口形势表明,我国机床工具行业产品竞争力仍然不强,高端产品依赖进口的局面仍然没有明显改变,中端产品的市场竞争日趋激烈,行业结构调整步伐有待进一步加快。

努力提升行业运行质量

吴柏林介绍说,今年上半年以来,由于投资累积爆发效应,市场需求猛增,一些中小企业对低端的机床工具产品的需求量也快速增长。在这种市场需求的带动下,一些机床工具企业开始把资金、生产能力向低端产品倾斜,这对于行业结构的调整和优化产生了不利影响。

统计数据也显示,今年1至6月份,金属加工机床产值数控化率为49.8%,同比降低1.5个百分点;以生产经济型数控系统为主的国内主要系统厂家产值增速高达83.2%;市场对普通机床和经济型数控机床的需求量明显增加。

此外,中国机床工具工业协会对行业内230家重点联系企业的统计看,每半年的金切机床和数控金切机床的平均单价显示,从2008年开始,机床的平均单价快速提升,但是从2009年下半年开始回落,目前金切机床平均单价仅比2008年上半年略高,数控金切机床平均单价已低于2008年上半年水平,在进一步剔除原材料成本涨幅等因素后,上述两项单价均已低于2008年同期水平。这更从侧面反映出目前机床工具行业产品结构并没有明显改善。

吴柏林指出,市场对低端产品的需求增长的现象是暂时的。从目前看,随着投资能量的进一步释放,市场需求将进一步向理性需求回归。换言之,高端的机床工具产品将更受市场青睐。另外,从政策层面看,国家也更倾向于扶持具有自主知识产权、具有较强市场竞争力的高端机床工具产品。

吴柏林表示,预计今年全年机床工具行业的发展仍将相对平稳。在今后很长一段时间内,应重视引导企业更多地从注重规模、速度向注重质量、效益方面转变,使企业加快推进结构调整,努力提升产品质量和市场竞争力,从而实现全行业提高运行质量和效益的目标。

下图:2010年中国河北(邯郸)国际工业装备博览会近日举办。图为现场工作人员进行数控机床操作演示。 胡清华摄 (新华社发)

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航