中经纺织产业景气指数报告显示,2010年三季度,纺织产业①总体保持平稳。其中,纺织行业继续延续回升向好势头,行业景气指数持续回升,多项指标呈现不同程度好转,而服装制造业及化纤行业则出现一定程度的平稳下行趋势。

一、总体景气状况

景气:2010年三季度,中经纺织行业景气指数为101.0点(2003年增长水平=100②),较上季度上升1.1点,延续了自去年二季度以来的企稳回升态势。

剔除随机因素后,纺织行业景气指数略高,为101.2点(见中经纺织行业景气指数图中的蓝色曲线),说明三季度随机因素中起主要作用的政策因素产生了持续的积极影响。

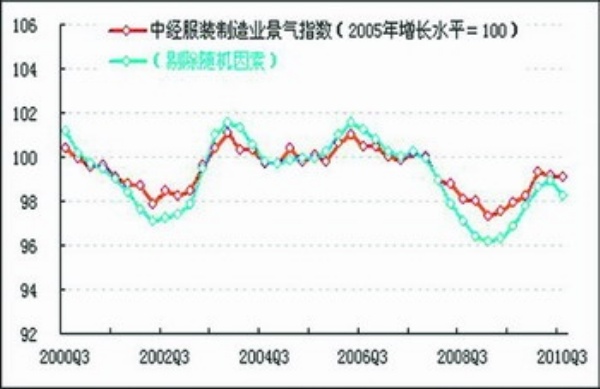

2010年三季度,中经服装制造业景气指数为99.1点(2005年增长水平=100③)。

剔除随机因素后,服装制造业景气指数略低,为98.2点(见中经服装制造业景气指数图中的蓝色曲线)。

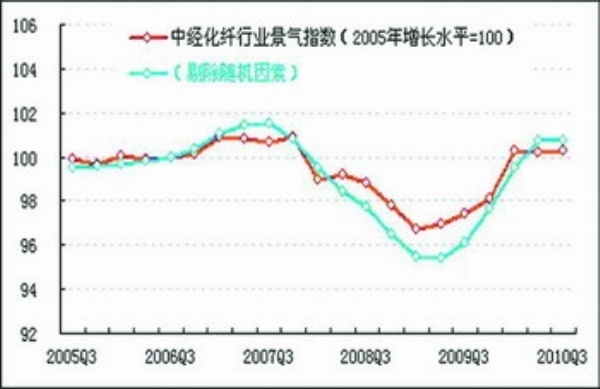

2010年三季度,中经化纤行业景气指数为100.3点(2005年增长水平=100④),较上季度微升0.1点。

剔除随机因素后,化纤行业景气指数略高,为100.7点(见中经化纤行业景气指数图中的蓝色曲线)。

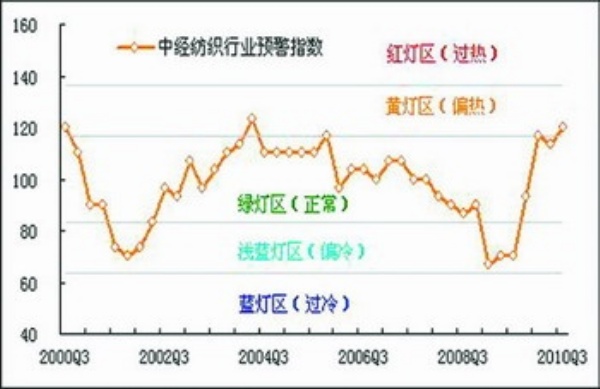

预警:纺织行业预警指数转入“黄灯区”。三季度,中经纺织行业预警指数为120点,较上季度上升6.7点。走势图显示,纺织行业预警指数在经历了连续数季的快速反弹后在高位震荡,现已从表示经济运行正常的“绿灯区”偏暖区域进入经济运行偏热的“黄灯区”。

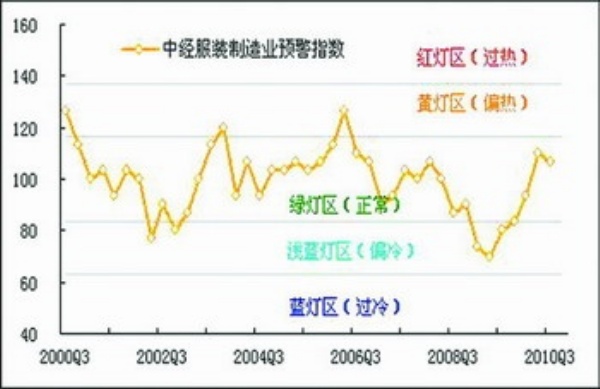

服装制造业预警指数维持在“绿灯区”。三季度中经服装制造业预警指数为106.7点,较上季度有所回调,仍维持在表示经济运行正常的“绿灯区”。

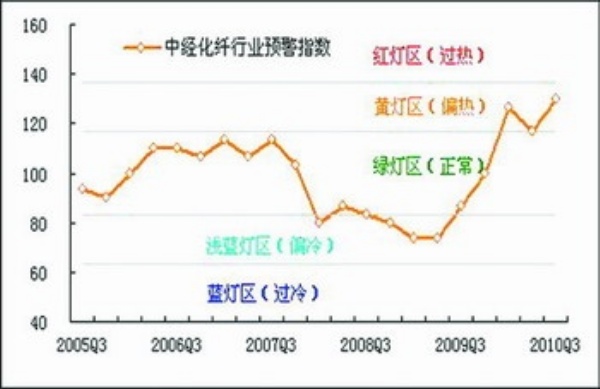

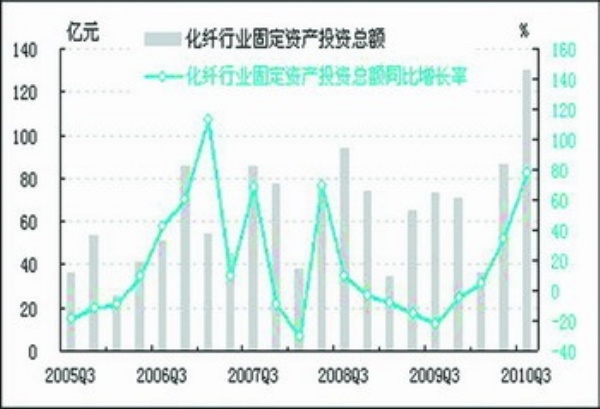

化纤行业预警指数高位反弹。三季度中经化纤行业预警指数为130点,较上季度大幅上升13.3点,已从表示经济运行正常的“绿灯区”偏暖区域进入经济运行偏热的“黄灯区”。化纤行业预警指数的大幅上升主要源于化纤行业固定资产投资指标的强势反弹。

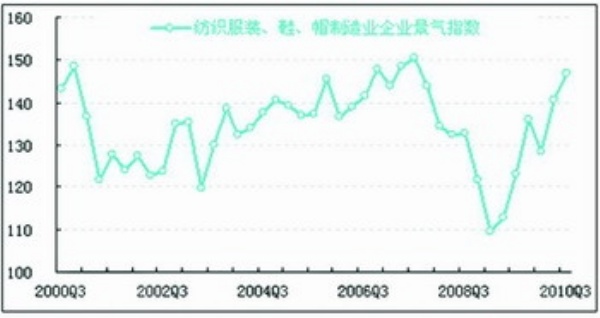

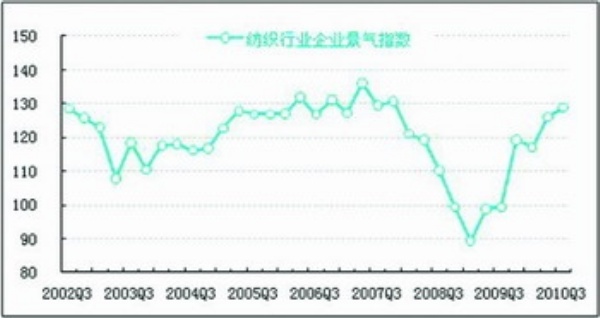

企业景气:三季度纺织行业企业景气指数为128.9点,较上季度上升2.8点,延续了上季度以来的回升向好态势。 三季度服装制造业企业景气指数为146.8点,较上季度大幅上升6.3点,继上季度企业景气指数大幅上升后,该指标本季度继续延续上行趋势。

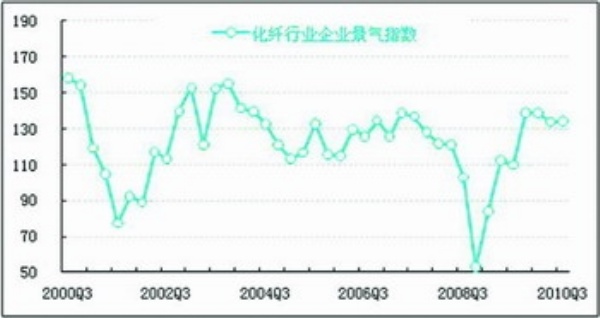

三季度化纤行业企业景气指数为134.5点,较上季度小幅上升0.6点。

灯号:2010年三季度,中经纺织行业预警灯号由“绿”转“黄”,步入表示经济运行偏热的“黄灯区”。在构成中经纺织行业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有5个指标,即纺织行业出口额、从业人员数、产品销售收入、固定资产投资总额和应收账款净额(逆转⑤);位于“红灯区”的有3个指标,即利润合成指数、产品出厂价格指数和产成品资金占用(逆转);位于“黄灯区”的有1个指标,即纺织行业税金总额;位于“浅蓝灯区”的有1个指标,即纺织行业生产合成指数。从灯号变动情况来看,2个指标的灯号提升,即税金总额由“绿”转“黄”,固定资产投资总额由“浅蓝”转“绿”;其余8个指标即生产合成指数、出口额、从业人员数、利润合成指数、产品销售收入、产品出厂价格指数、产成品资金占用(逆转)、应收账款净额(逆转)的灯号维持原状。

上述结果表明,纺织行业生产经营总体状况继续好转。

2010年三季度,中经服装制造业预警灯号继续维持在“绿灯区”。在构成中经服装制造业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有6个指标,即服装出口额、利润总额、产品销售收入、税金总额、固定资产投资总额和应收账款净额(逆转);位于“红灯区”的有1个指标,即服装制造业产成品资金占用(逆转);位于“黄灯区”的有2个指标,即服装产量和产品出厂价格指数;位于“蓝灯区”的有1个指标,即服装制造业从业人员数。

从灯号变动情况来看,2个指标的灯号由“黄”转“绿”,即服装制造业利润总额和产品销售收入;其余8个指标即产量、出口额、产品出厂价格指数、从业人员数、产成品资金占用(逆转)、税金总额、固定资产投资总额和应收账款净额(逆转)的灯号维持原状。

综合来看,服装制造业生产经营各方面上升趋势有所减缓,行业发展趋于平稳。

2010年三季度,中经化纤行业预警灯号由“绿”变“黄”,转入表示经济运行偏热的“黄灯区”。在构成中经化纤行业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有4个指标,即化学纤维产量、从业人员数、产品销售收入和应收账款净额(逆转);位于“红灯区”的有3个指标,即出口额、固定资产投资总额和产品出厂价格指数;位于“黄灯区”的有3个指标,即化纤行业产成品资金占用(逆转)、利润总额和税金总额。

从灯号变动情况来看,3个指标的灯号提升,产成品资金占用(逆转)和税金总额指标灯号由“绿”转“黄”,固定资产投资总额由“绿”转“红”;其余7个指标即产量、出口额、从业人员数、利润总额、产品销售收入、产品出厂价格指数和应收账款净额(逆转)的灯号继续维持原状。

综合来看,三季度化纤行业生产经营总体状况继续好转,行业发展势头较好。

二、生产、经营与投资状况

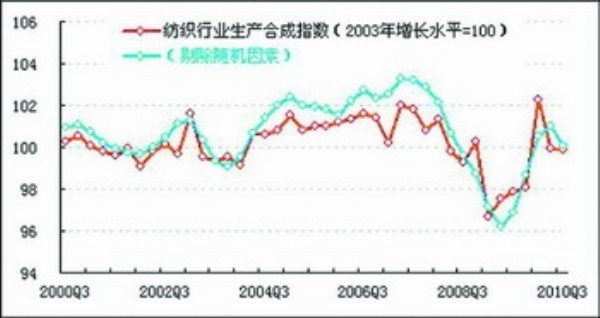

生产:纺织行业生产合成指数略有下降。经初步季节调整⑥,2010年三季度,我国纺织行业生产合成指数为99.9点,比上季度略低0.1点。从走势图来看,纺织行业生产合成指数在连续4个季度同比上升之后,自2010年二季度开始增速趋于平稳。

剔除随机因素后,三季度纺织行业生产合成指数(见图中蓝色曲线)为100.1点,较上季度下降0.9点,略高于未剔除随机因素的纺织行业生产合成指数。

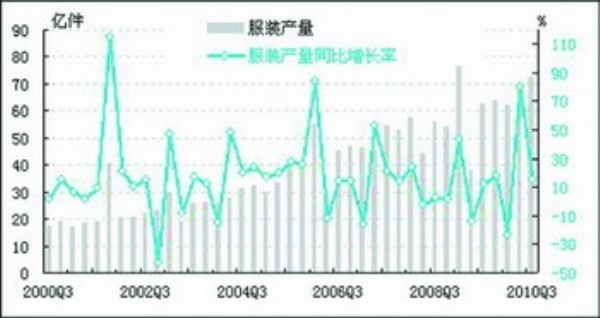

服装产量同比增速大幅下降。经初步季节调整,2010年三季度,我国服装产量为72.3亿件,同比增长15.2%,同比增速较上季度大幅下降65.4个百分点;环比增长5.5%,环比增速较上季度下降4.5个百分点。

化学纤维产量增速下降。经初步季节调整,2010年三季度,我国化学纤维产量为787.5万吨,同比增长9.8%,同比增速较上季度下降3个百分点;环比增长1.7%,环比增速较上季度下降2.3个百分点。受节能减排和淘汰落后产能等政策影响,四季度化纤行业生产或将遇冷,生产下行压力较大。

从业人员:

2010年三季度,纺织行业从业人员数为595.2万人,同比增长1.7%,同比增速较上季度加快0.8个百分点,呈稳步上升势头。

2010年三季度,服装制造业从业人员数为410.3万人,同比增长1.7%,同比增速较上季度加快0.2个百分点。

2010年三季度,化纤行业从业人员数为41.9万人,较上季度减少0.1万人,同比增长2.6%,同比增速较上季度回落1.8个百分点。

出口:

经初步季节调整,2010年三季度,纺织行业出口额为573.5亿美元,达到历史高位;同比增长29.1%,同比增速较上季度加快15.3个百分点;环比增长40.6%。

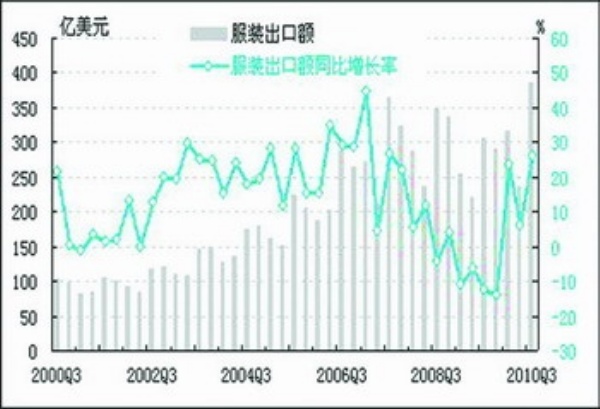

经初步季节调整,2010年三季度,服装出口额为386.4亿美元,同比增长26.1%,基本回归到历史平均增长水平,同比增速较上季度加快了20个百分点。

经初步季节调整,2010年三季度,化纤行业出口额为49.1亿美元,同比增长32.4%,同比增速较上季度加快1.7个百分点;环比增长13.0%,环比增速较上季度加快10.6个百分点。

销售:

经初步季节调整,2010年三季度,纺织行业产品销售收入为7351.7亿元,同比增长23.5%,同比增速较上季度回落1.7个百分点;环比增长11.8%,环比增速较上季度回落4.3个百分点。

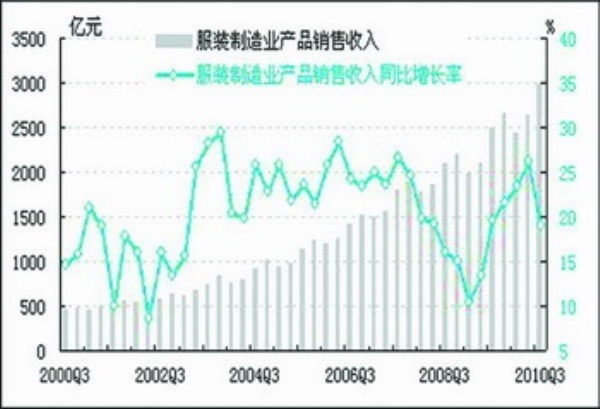

经初步季节调整,2010年三季度,服装制造业产品销售收入为2981.7亿元,同比增长19.0%,同比增速较上季度回落7.1个百分点;环比增长12.5%,环比增速较上季度加快3.5个百分点。

经初步季节调整,2010年三季度,化纤行业产品销售收入为1240.7亿元,同比增长18.8%,同比增速较上季度回落8.9个百分点;环比增长2.8%,环比增速较上季度回落8.9个百分点。

利润总额:

经初步季节调整,2010年三季度,纺织行业利润总额为346.4亿元,同比增长42.3%,同比增速较上季度回落17.8个百分点;环比增长18.5%,环比增速较上季度回落14.7个百分点。同比环比增速均有较大幅度回落。

值得注意的是,纺织行业销售利润率(利润总额/产品销售收入)从上季度的4.4%上升到本季度的4.7%,上涨0.3个百分点。但是与三季度全部工业销售利润率为6.0%相比,仍处于较低水平,不过相对于纺织产业3%—4%的平均利润率而言,仍处于较高的水平。

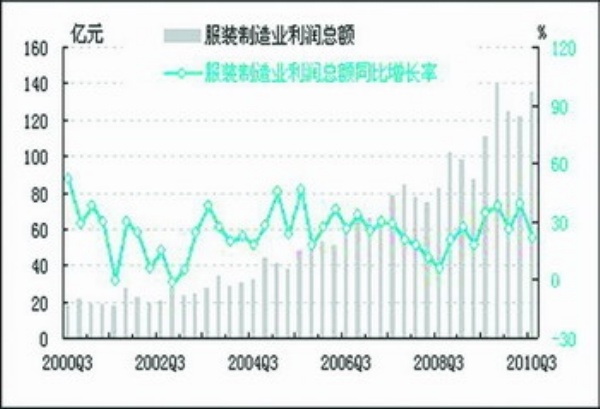

经初步季节调整,2010年三季度,服装制造业利润总额为135.2亿元,同比增长21.5%,同比增速较上季度回落17.4个百分点;环比增长10.8%,环比增速较上季度加快12.7个百分点。

服装制造业销售利润率(利润总额/产品销售收入)为4.5%,比上季度下降0.1个百分点。但与纺织产业3%—4%的平均利润率水平相比,仍处于较高水平。

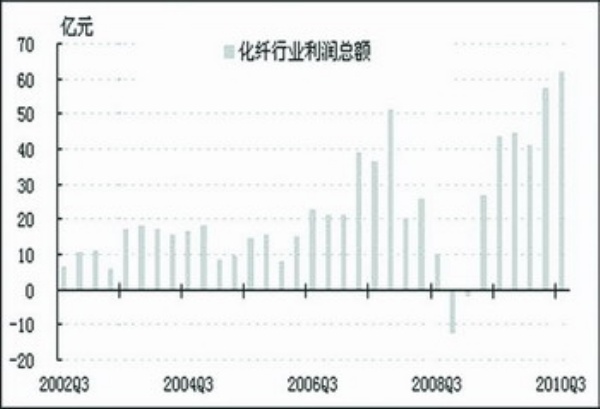

经初步季节调整,2010年三季度化纤行业的利润总额为62.1亿元,较上季度增加4.9亿元。

税金:

经初步季节调整,2010年三季度,纺织行业税金总额为196.0亿元,同比增长27.4%,同比增速较上季度回落1.7个百分点;环比增长12.7%,增速较上季度回落4.8个百分点。

经初步季节调整,2010年三季度,服装制造业税金总额为81.2亿元,同比增长28.1%,增速较上季度加快0.7个百分点;环比增长11.9%,扭转了上季度环比下降的局面。

经初步季节调整,2010年三季度,化纤行业税金总额为25.8亿元,同比增长35.4%,同比增速较上季度加快25.3个百分点;环比增长47.7%,环比增速较上季度大幅加快40.6个百分点。

投资:

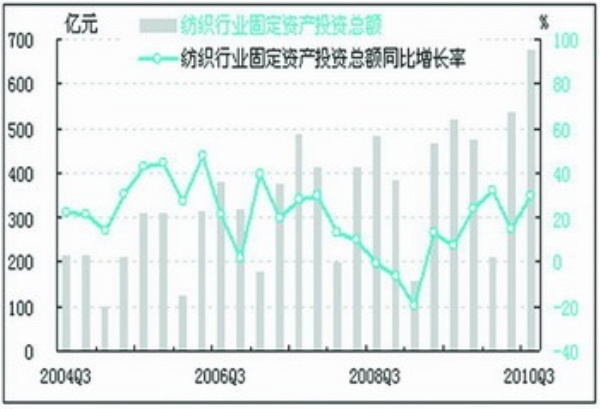

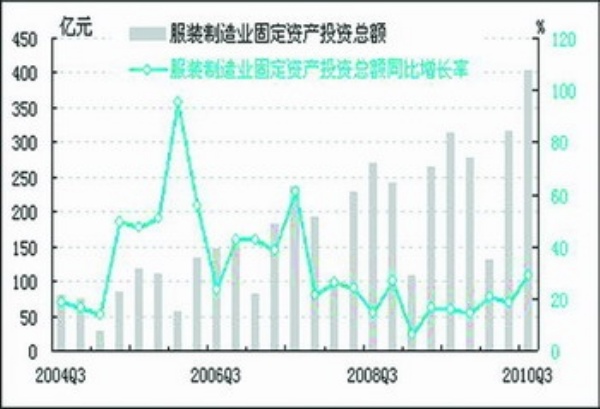

三季度,纺织产业中各个细分行业,即纺织行业、服装制造业、化纤行业的固定资产投资总额及同比增速均有不同程度上升。

经初步季节调整,2010年三季度,纺织行业固定资产投资总额为674.2亿元,同比增长29.5%,同比增速较上季度加快14.7个百分点。

经初步季节调整,2010年三季度,服装制造业固定资产投资总额为404.7亿元,同比增长29.1%,同比增速较上季度加快10.4个百分点。

经初步季节调整,2010年三季度,化纤行业固定资产投资总额为130.4亿元,同比增长78.1%,同比增速较上季度大幅加快44.4个百分点。

价格:

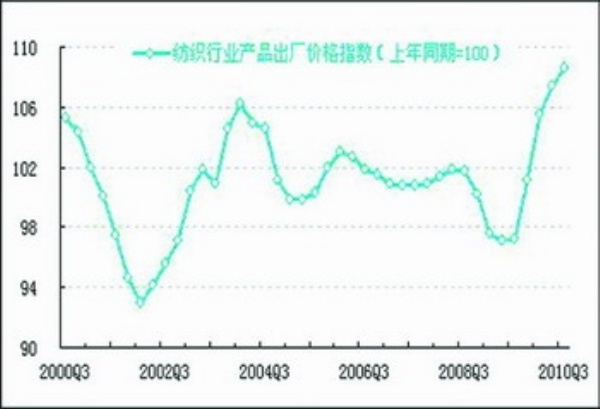

2010年三季度,纺织行业产品出厂价格同比增长8.6%,涨幅较上季度扩大1.2个百分点,创下历史新高。

今年以来,我国纺织行业的原料成本大幅提高,推动了棉纱、生丝、棉布等下游原料产品价格的大幅上涨。

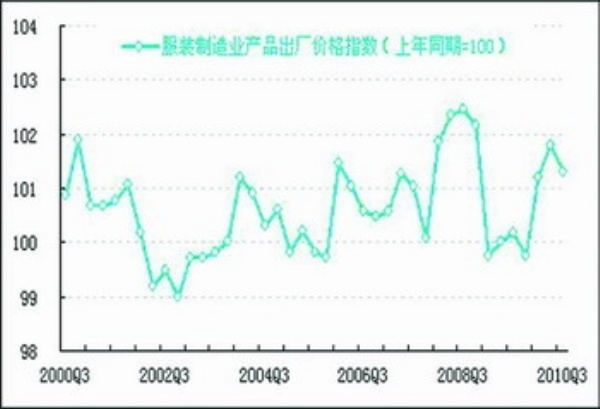

2010年三季度,服装制造业产品出厂价格同比增长1.3%,涨幅较上季度回落0.5个百分点。

随着成本压力不断凸显,预计四季度服装制造业产品出厂价格将继续上行趋势。

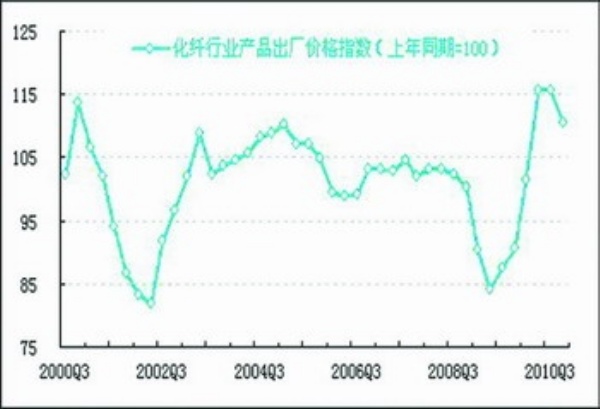

2010年三季度,化纤行业产品出厂价格同比增长10.5%,涨幅较上季度明显回落5.1个百分点。

应收账款:

2010年三季度,纺织行业应收账款净额为1856.8亿元,同比增长13.1%,同比增速较上季度上升1.5个百分点。虽然三季度纺织行业应收账款净额继续增加,但三季度应收账款周转天数(90×平均应收账款/季度销售收入)从上季度的22.1天减少至本季度的21.8天,显示整个行业的现金回笼速度略有加快。

2010年三季度,服装制造业应收账款净额为860.3亿元,同比增长14.4%,同比增速较上季度回落1.2个百分点。三季度应收账款周转天数(90×平均应收账款/季度销售收入)为10.5天,比上季度减少6.7天,显示整个行业的现金回笼速度明显加快,企业资金的流动性显著增强。

2010年三季度,化纤行业应收账款净额为218.8亿元,同比增长20.4%,同比增速较上季度加快0.6个百分点。三季度应收账款周转天数(90×平均应收账款/季度销售收入)从上季度的14.3天上升至本季度的15.5天,显示化纤行业的现金回笼速度有所减缓,企业的资金流动性有所减弱。

产成品资金占用:

截至2010年三季度末,纺织行业产成品资金占用额为1158.6亿元,同比下降2.6%。

由于出口及内需持续旺盛,使下游企业对纺织原料仍有较大需求,在一定程度上推动了纺织行业产品的旺销。

截至2010年三季度末,服装制造业产成品资金占用额为524.3亿元,同比增长5.5%,同比增速较上季度加快4.8个百分点。

2010年三季度末,化纤行业产成品资金占用额为226.1亿元,同比增长20.7%,较上季度大幅回落15.9个百分点。

由于棉花价格持续高位,部分企业采购涤纶短纤、粘胶纤维产品替代棉纱,在一定程度上推动了化纤行业产品的旺销,减少了库存,但加快了部分化纤产品价格的上涨步伐。

亏损面:

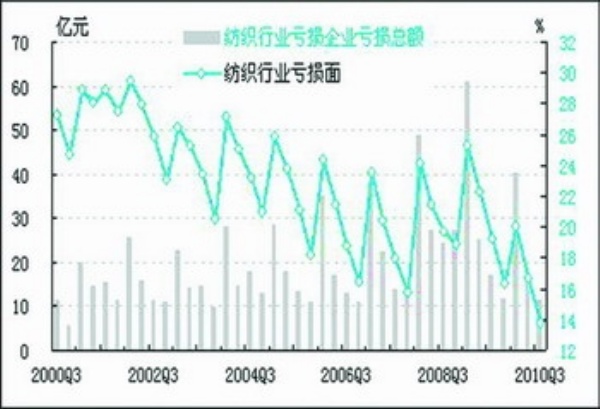

2010年三季度,纺织行业亏损面为13.8%,环比下降2.9个百分点,亏损企业覆盖面进一步缩小。经初步季节调整,2010年三季度,纺织行业亏损企业亏损总额为11.3亿元,同比下降34.6%。

2010年三季度,服装制造业亏损面为18.8%,环比下降2.7个百分点,亏损企业覆盖面有所缩小。经初步季节调整,2010年三季度,服装制造业亏损企业亏损总额为5.5亿元,同比下降7.0%。

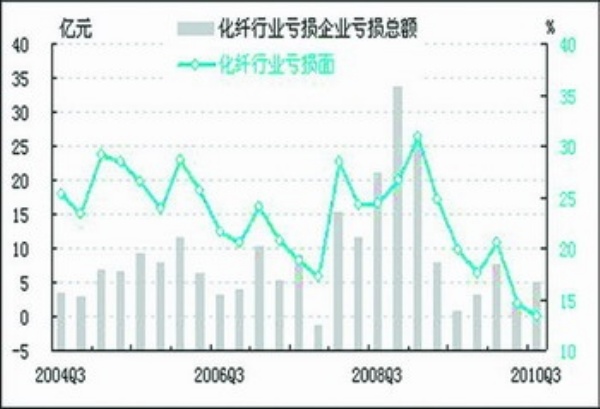

2010年三季度,化纤行业亏损面为13.4%,环比下降1.2个百分点,亏损企业覆盖面持续收窄。经初步季节调整,2010年三季度,化纤行业亏损企业亏损总额为5.0亿元,较上季度扩大2.8亿元。

三、预期与建议

目前我国纺织产业面临多重压力。国际方面,全球经济回暖步伐缓慢,使我国纺织产业恢复面临挑战;国内方面,纺织原料成本持续上涨,国家淘汰落后产能要求明确、节能减排任务艰巨,为纺织产业复苏增加了压力。预计四季度纺织产业将有较大的下行压力。

纺织产业一直是我国经济的重要支柱产业,也是吸纳就业的重要阵地,保障纺织产业有良好的发展环境,确保纺织产业结构转型升级并稳定发展具有重大意义。为此建议:

一、适时调整棉花供给,稳定原料市场价格。针对目前棉花供应短缺状况,积极做好棉花进口和抛储工作,保证棉花市场供应,稳定棉市和棉价。

二、积极调整税收优惠政策,确保纺织产业稳定发展。继续实施纺织产业的出口退税政策,必要时进一步提高纺织产品的出口退税率,缓解人民币升值预期带来的纺织企业生存压力。

三、纺织产业各行业要有危机感和紧迫感,积极应对各方面挑战。要把压力变为动力,加快转型升级和技术创新步伐,提高生产经营管理水平,增强企业活力和盈利能力,为持续发展奠定基础。

注解:

①纺织产业包括纺织行业、服装制造业及化纤行业。其中,纺织行业仅指国民经济行业分类中的纺织业行业大类,不包括广义纺织的化纤生产、服装制造等;服装制造业指国民经济行业分类中的纺织服装制造业,指以纺织面料为主要原料,经裁剪后缝制各种男、女服装,以及儿童成衣的活动,包括非自产原料制作的服装,以及固定生产地点的服装制做;化纤行业是指国民经济行业分类中的化学纤维制造业。

②2003年纺织行业的预警灯号基本上在绿灯区,相对平稳,因此定为纺织行业景气指数的基年。

③2005年服装制造业的预警灯号基本上在绿灯区,相对平稳,因此定为服装制造业景气指数的基年。

④2005年化纤行业的预警灯号基本上在绿灯区,相对平稳,因此定为化纤行业景气指数的基年。

⑤逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑥初步季节调整指仅剔除春节等节假日因素的影响,未剔除不规则要素的影响。

★灯号图说明:预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航