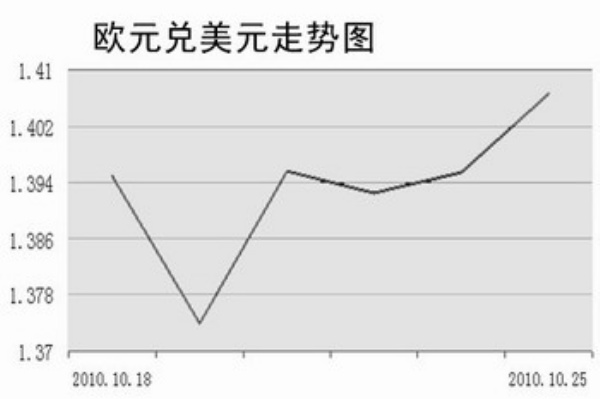

纵观上周美元走势,其下跌态势仍未改变。10月20日,美元指数跌至三个月以来的最低点,当天有咨询机构表示美联储计划在六个月内购买5000亿美元美国公债,并预留进一步购买的空间,从而推低了美国公债的收益率,使美元大幅下跌。

10月15日,美联储主席表示高失业率和低通胀表明美联储需要进一步放宽货币政策。受此影响,各非美货币迅速拉升到日内高点,而美元指数则是承压跌至日内谷底。

但该行情并未持续太久,随后美国商务部公布的数据显示,美国9月零售销售数据上升0.6%,预期上升0.4%,为连续第三个月上涨;此外,纽约联储公布的数据显示,美国10月纽约联储制造业指数达到了15.73,远高于预期的6.90,显示纽约州制造业活动扩展速度较9月份大大加快。受这些经济数据显现趋好迹象的影响,美元指数大幅反弹。

上周最引人关注的是10月19日晚间各国密集出台的数据及货币政策。

首先是欧元区8月未经季节调整的经常账为赤字105亿欧元,超过7月的41亿欧元,数据表现并不理想,不过没有对市场形成明显的冲击;随后在19日晚间7点左右,中国人民银行宣布,自10月20日起,上调1年期存款贷款利率各25个基点,受此影响,美元指数出现强势反弹;2个小时后,加拿大央行宣布维持1%的指标利率不变,此外,加拿大央行还下调了对该国2010年与2011年的经济增速预估,加拿大央行的做法与市场预期基本一致。

近期市场一直在关注美联储的货币政策意向,大部分市场人士认为美联储实行量化宽松的货币政策已经毫无疑问,有争议的地方只是政策变动的规模大小。不过,目前市场基本面没有出现重大改变,而且种种迹象表明,虽然针对量化宽松问题,美国内部分歧不断,但是市场已经普遍预期,美联储将在11月或者12月以某种形式扩大量化宽松规模,所以预计中期美元指数仍将面临较强的压力,走势仍将以下行为主。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航