中经石化产业①景气指数报告显示,2010年三季度,中经石油行业景气指数为100.0点,中经化工行业景气指数为102.1点,均基本保持在代表行业景气正常的区间。中经石油行业预警指数在连续两个季度位于偏热的“黄灯区”后,本季度回落至代表行业运行正常的“绿灯区”;中经化工行业预警指数则依然运行于偏热的“黄灯区”。

2010年三季度,石油行业税金总额、从业人员数和固定资产投资总额同比增长率基本保持稳定;化工行业出口额、从业人员数同比增长率基本保持稳定。综合来看,石化产业进入了回调整理阶段。三季度石化行业在需求淡季等因素影响下增速趋缓,四季度在销售旺季到来和灾后重建拉动产品需求等因素作用下,石化行业将有望继续保持良性运行态势。

一、总体景气状况

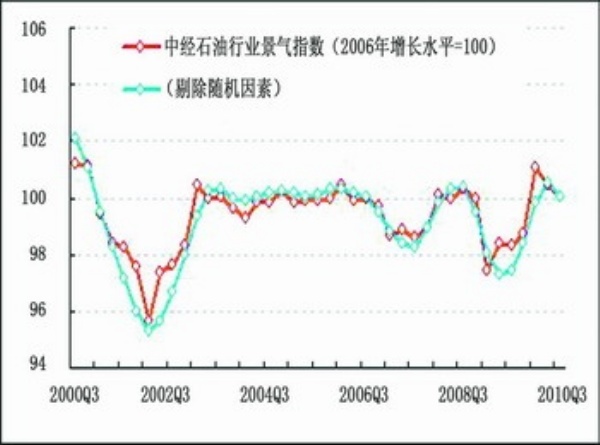

景气:2010年三季度,中经石油行业景气指数(仅剔除季节因素②,保留随机因素③)为100.0点(2006年增长水平=100④),较上季度略降0.5点⑤,呈回调整理态势。

2010年三季度,中经化工行业景气指数为102.1点(2003年增长水平=100⑥),较上季度略升0.1点,与上季度基本持平。

需要说明的是,进一步剔除随机因素后,中经石油行业景气指数为100.0点(见中经石油行业景气走势图中的蓝色曲线),与未剔除随机因素的中经石油行业景气指数吻合。这显示随机因素对于石油行业产生的影响在逐渐减弱。在进一步剔除随机因素后,中经化工行业景气指数为103.4点(见中经化工行业景气走势图中的蓝色曲线),高于未剔除随机因素的中经化工行业景气指数,可见随机因素对化工行业景气状况起到了制约作用。另外需要看到的是,红蓝两条曲线之间的距离已由上季度的2.0点缩至本季度的1.3点,说明随机因素对化工行业的影响正在削弱。

预警:2010年三季度,中经石油行业预警指数(仅剔除季节因素,保留随机因素)为110点,较上季度下降16.7点。在连续两个季度位于偏热的“黄灯区”后,中经石油行业预警指数本季度回落至正常的“绿灯区”。

2010年三季度,中经化工行业预警指数为130点,较上季度略升3.3点,依然运行于偏热的“黄灯区”。本季度中经化工行业景气指数与中经化工行业预警指数走势有所不同,前者与上季度持平,而后者则表现出一定程度的上升。需要说明的是,本季度预警指数内部多个分项指标出现下降,但由于未达到界限值而无法对预警指数产生作用,故本季度的中经化工行业预警指数表现出一定的滞后性。

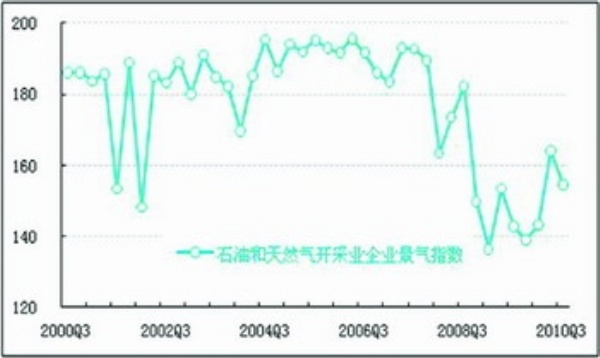

企业景气:2010年三季度石油和天然气开采业企业景气指数为154.7点,较上季度下降9.5点。

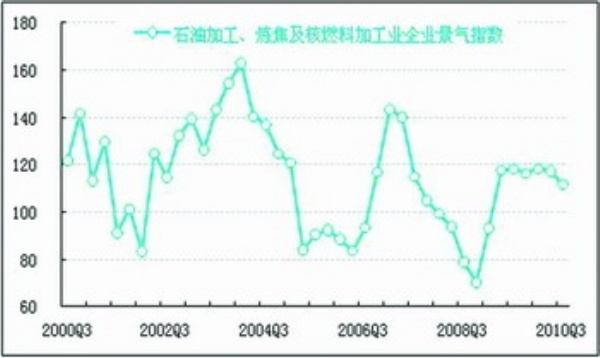

石油加工、炼焦及核燃料加工业企业景气指数为111.8点,较上季度下降5.6点。石油行业企业景气指数总体呈回落态势。

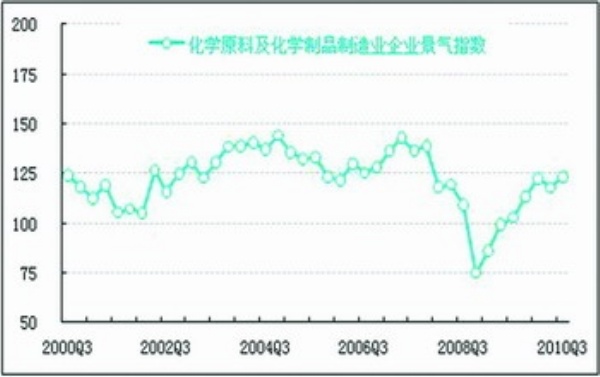

2010年三季度化学原料及化学制品制造业企业景气指数为123.4点,较上季度提高5.3点。企业景气状况的回升一定程度上受益于汽柴油价格下降带来的成本优势。

灯号:2010年三季度,反映经济运行所处冷热区域的中经石油行业预警灯号为绿色灯号,表明三季度石油行业总体经济运行处于正常稳定的区间。

在构成中经石油行业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有6个指标————石油行业利润总额、石油行业从业人员数、石油行业产品出厂价格指数、石油行业进出口总额、石油行业产成品资金占用(逆转⑦)和石油行业应收账款净额(逆转);位于“红灯区”的有1个指标———石油行业生产合成指数;位于“黄灯区”的有2个指标———石油行业产品销售收入和石油行业税金总额;位于“浅蓝灯区”的有1个指标————石油行业固定资产投资总额,无指标位于“蓝灯区”。

与上季度中经石油行业预警灯号图相比,本季度石油行业共有石油行业利润总额、石油行业税金总额、石油行业产品出厂价格指数和石油行业进出口总额等4个指标灯号出现下降,其中以石油行业产品出厂价格指数为甚,由“红灯”变为“绿灯”,下降两个灯号。

2010年三季度,中经化工行业预警灯号为黄色,表明化工行业运营状况仍处在代表运行状态偏热的“黄灯区”。

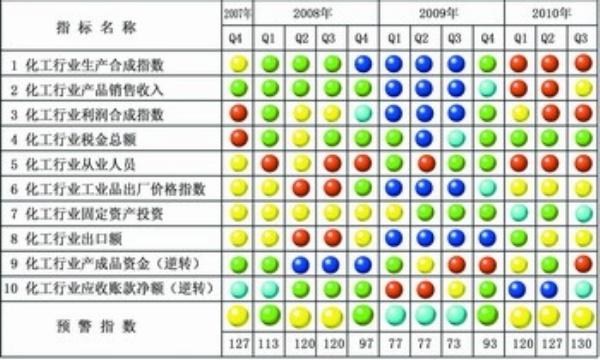

在构成中经化工行业预警指数的10个指标中,位于“绿灯区”的有1个指标————化工行业税金总额;位于“红灯区”的有4个指标————化工行业生产合成指数、化工行业利润合成指数、化工行业从业人员数和化工行业产成品资金占用(逆转);位于“黄灯区”的有3个指标————化工行业产品销售收入、化工行业产品出厂价格指数和化工行业出口额;位于“浅蓝灯区”的有2个指标————化工行业固定资产投资总额和化工行业应收账款净额。无指标位于“蓝灯区”。

与上季度中经化工行业预警灯号图相比,本季度化工行业有化工行业产品销售收入和化工行业固定资产投资总额2个指标灯号出现下降,并有化工行业产成品资金占用(逆转)和化工行业应收账款净额(逆转)2个指标灯号出现上升。其中以化工行业产成品资金占用(逆转)为甚,由“绿灯”变为“红灯”,上升两个灯号。

二、生产经营状况

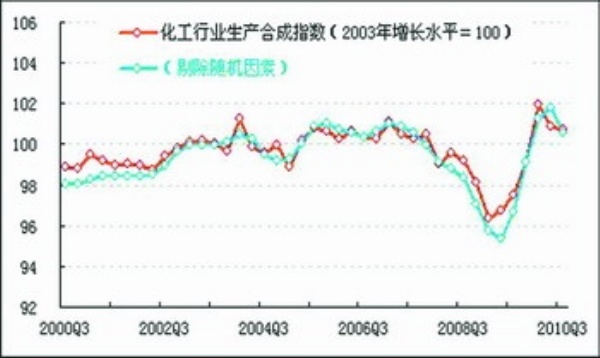

产量:2010年三季度,石油行业生产合成指数为101.5点,比上季度下降0.4点。其中,经初步季节调整⑧,天然原油产量5151.4万吨,同比上升6.9%,环比上升3.8%;天然气产量232.2万吨,同比上升8.1%,环比下降0.6%;汽油产量1925.7万吨,同比上升6.6%,环比上升0.2%;煤油产量455.7万吨,同比上升12.3%,环比上升5.4%;柴油产量4003.6万吨,同比上升7.7%,环比上升3.2%。

进一步剔除随机因素后,石油行业生产合成指数为102.8点(见石油行业生产合成指数走势图中蓝色曲线),高于未剔除随机因素的石油行业生产合成指数。来自政策与成本的随机因素对石油行业生产合成指数起到了拉低作用。

2010年三季度,化工行业生产合成指数为100.7点,比上季度略降0.2点。其中,硫酸产量1730.5万吨,同比上升19.2%,环比上升4.0%;烧碱产量524.4万吨,同比上升2.0%,环比下降5.3%;碳酸钠产量516.3万吨,同比上升8.7%,环比下降1.7%;农用氮磷钾肥(折纯)产量1602.9万吨,同比下降6.5%,环比下降10.6%;化学农药原药产量68.6万吨,同比上升20.4%,环比下降7.2%;乙烯产量428万吨,同比上升69.0%,环比上升37.7%。从各产品产量来看,乙烯产量的同环比增速最快。来自生产成本的利好因素使得本季度乙烯产量大幅增加。

进一步剔除随机因素后,化工行业生产合成指数为100.5点(见化工行业生产合成指数走势图中蓝色曲线),略低于未剔除随机因素的生产合成指数。

利润:经初步季节调整,2010年三季度石油行业利润总额为892.3亿元,同比上升8.5%,同比增速较上季度下降37.3个百分点;环比下降14.1%,环比降幅较上季度扩大12个百分点。

本季度石油产品下游需求本已处于淡季,而资源税改革和成品油价格下调又收缩了石油行业的利润空间,导致本季度石油行业利润总额同比增速减缓,环比下降。

经初步季节调整,2010年三季度化工行业利润总额为641.5亿元,同比上升25.0%,同比增速较上季度下降24.7个百分点;环比下降8.9%,环比增幅转为负增长。原料成本下降等随机因素拉动化工行业利润43.5亿元。

亏损:

经初步季节调整,2010年三季度石油行业亏损企业亏损总额为39.6亿元,同比与环比均上升,而亏损面从上季度的16.1%降为本季度的15.2%。

经初步季节调整,2010年三季度化工行业亏损企业亏损总额为207.8亿元,同比与环比亦均上升,而亏损面从上季度的15.0%降为本季度的14.3%。

石油与化工两个行业均呈现亏损额同比上升而亏损面下降的局面,说明行业亏损更多地集中于少数产能落后企业,产业集中度的提高有助于石化行业提高盈利能力,而落后企业的亏损增加有助于加快淘汰落后产能工作的顺利实施。

应收账款:

2010年三季度,石油行业应收账款净额为1020.7亿元,同比增长17.3%,同比增速较上季度上升3.5个百分点。

经计算,石油行业季度应收账款周转天数⑨从上季度的10.1天上升至本季度的10.5天,应收账款回收期略延长0.4天,回收期有所延长。

2010年三季度化工行业应收账款净额为3305.3亿元,同比增长22.8%,同比增速较上季度降低6.3个百分点。

经计算,季度应收账款周转天数从上季度的22.8天上升至本季度的24.4天,应收账款回收期延长1.6天。化工产品需求淡季使应收账款回收期有所延长。

产成品资金占用:

截至2010年三季度末,石油行业产成品资金占用为540.9亿元,同比上升2.0%,增速较上季度放缓21.5个百分点,这是自2009年四季度以来首次增速下降。

截至2010年三季度末,化工行业产成品资金占用为1599.9亿元,同比上升5.7%,增速较上季度放缓4.7个百分点,这也是自2009年四季度以来首次增速下降。

本季度石化行业产成品资金占用增速下降一定程度上是由石化产品价格回落所至。当产品价格走软后,企业除计提存货跌价准备以外,还要处理一部分之前因价格上涨而积累的库存,以减少损失。而本季度的这种处理库存行为,或将成为“二次去库存化”的开始。

投资:

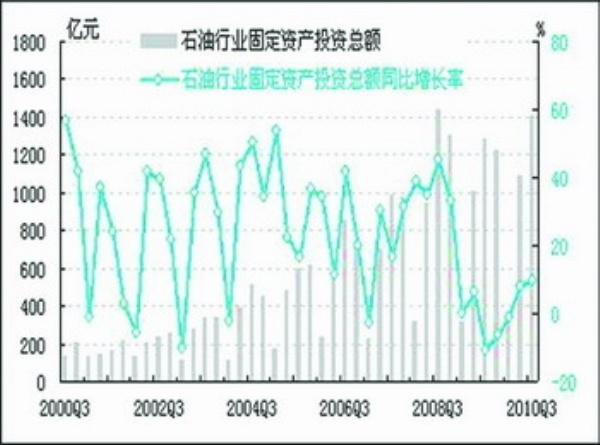

经初步季节调整,2010年三季度石油行业固定资产投资总额为1411.8亿元,同比上升9.9%,同比增速较上季度提高1.8个百分点;环比上升29.6%。

石油行业固定资产投资总额同比增速继续上升的局面,反映了本季度全行业老旧设备更新置换规模较大,技术水平更高的新设备上马更有利于行业节能减排任务的执行。

经初步季节调整,2010年三季度化工行业固定资产投资总额为2149.5亿元,同比上升12.5%,同比增速较上季度下降7.5个百分点;环比上升29.8%。对化工产业未来发展的良好预期等随机因素拉动固定资产投资额24.5亿元。

从业人员:2010年三季度,石油行业从业人员数为146.6万人,同比上升2.3%。化工行业从业人员数为431.9万人,同比上升5.66%。

价格:

2010年三季度,石油行业产品出厂价格同比上涨14.8个百分点,涨幅较上季度收窄24.0个百分点。在经历了一季度的大幅上涨和二季度的小幅盘整后,本季度石油行业产品出厂价格明显回落。

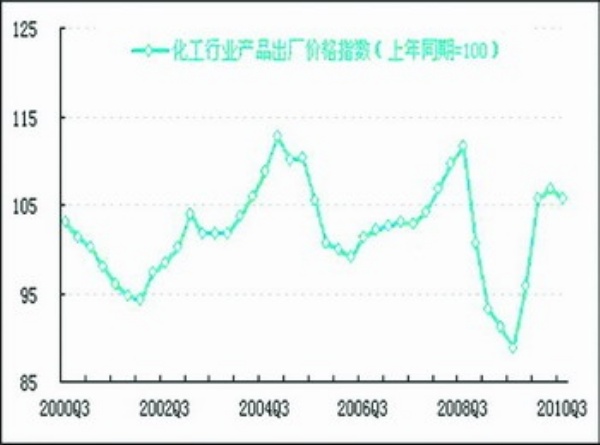

2010年三季度,化工行业产品出厂价格同比上涨5.7个百分点,涨幅较上季度收窄1.2个百分点。本季度面临化工产品需求淡季,并且受洪灾影响,产品价格涨势趋缓。

税金:

经初步季节调整,2010年三季度石油行业税金总额为1331.7亿元,同比上升32.2%,同比增速较上季度下降2.1个百分点;环比上升7.8%,环比转为正增长。

经初步季节调整,2010年三季度化工行业税金总额为366.7亿元,同比上升21.9%,同比增速较上季度下降5.7个百分点;环比上升2.9%,环比增速较上季度下降3.9个百分点。

销售:

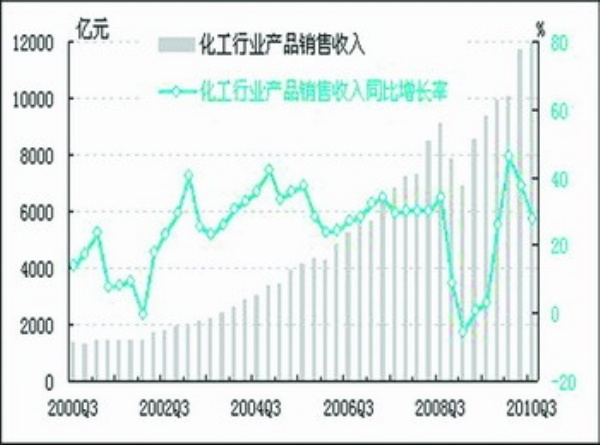

经初步季节调整,2010年三季度我国石油行业产品销售收入为8538.8亿元,同比增长26.4%,同比增速较上季度下降24.3个百分点;环比上升0.7%,环比增速较上季度微降0.3%。

经初步季节调整,2010年三季度我国化工行业产品销售收入为11952.5亿元,同比增长27.7%,同比增速较上季度下降9.9个百分点;环比上涨2.0%,环比增速较上季度下降14.4个百分点。产品价格上涨预期等随机因素拉动化工行业销售收入37.5亿元。

出口:

经初步季节调整,2010年三季度石油行业进出口额为437.0亿美元,同比增长27.9%,同比增速较上季度降低69.4个百分点;环比下降4.5%,环比增速6个季度来首现负增长。

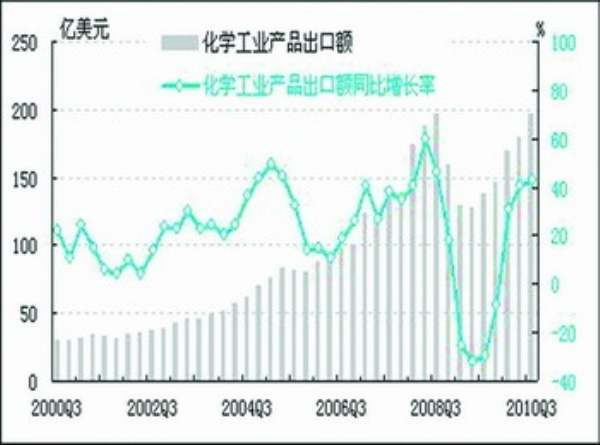

经初步季节调整,2010年三季度化工行业出口额为196.6亿美元,同比增长42.8%,同比增速较上季度上升2.3个百分点;环比上升9.9%,环比增速较上季度上升4.4个百分点。随机因素拉动化工行业出口额1.7亿美元,随机因素影响微小。

本季度化工行业出口额实现了同比环比双增长,同比增速已基本稳定于10年来的均值附近。伴随着部分产品出口退税的取消,化工行业出口额增速在四季度或将有所回落。

三、行业预期与建议

1、对石化产业下一步发展的预期

预计2010年四季度,在进一步加大节能减排工作力度的背景下,石化产业的“生产合成指数”将进一步回调;随着供暖季的到来,石油行业的“产品销售收入”、“行业利润总额”和“工业品出厂价格指数”指标的同比增速(以下均指同比增速)将有所上升,“应收账款净额”有所下降。化工行业的“产品销售收入”、“利润总额”和“工业品出厂价格指数”指标将上升,“应收账款净额”有所下降;“石油行业进出口总额”和“化学工业产品出口额”将有所下降;随着“二次去库存化”的进行,石化产业“产成品资金占用”将有所下降;石化产业“从业人员数”和“固定资产投资总额”将保持基本稳定。

综合来看,四季度石油行业预警指数将继续在“绿灯区”运行,而化工行业预警指数也将向“绿灯区”移动。

2、对石化产业下一步发展的建议

我国是能源消费大国,国家统计局和国家能源局联合发文显示,按国际方法折算,2009年我国能源消费折合成标准油为21.46亿吨。

随着中国原油进口数量和石化产品出口数量的增加,国内石化产业正在面对不断增大的国际市场价格风险。而如何规避这种风险,维护产业安全,成为当前急需解决的问题之一。为此,我们提出如下建议:

第一,加快成品油库存建设。业内专家表示,加快成品油库存建设是我国能源发展战略的重要举措之一,对保持我国能源稳定的供应有重要作用。

《石化产业调整和振兴规划》中明确提出,要“抓紧落实油品储备,加快储备设施建设,抓住当前有利时机增加成品油国家储备”。截至目前,我国已经建设4个原油储备基地,拥有1000万吨原油储存能力,但我国成品油的储存能力仍有待进一步提高。

第二,积极寻找石油替代品。目前我国对石油的需求量日益增长,为了满足近期和未来终端能源消费需求,优化能源结构,保证国家能源安全,寻找合适的石油替代品,把对于石油的需求分散化、多元化,就可以在相当大的程度上避免国际油价波动带来的负面影响,同时也是节能减排、改善环境的重要举措。

第三,石化行业的安全生产工作应该高度重视、常抓不懈。为避免相关事故的发生,应进一步加强设备和重大危险源的安全监督管理。

注解:

①石化产业包括石油行业(包括国民经济行业分类中代码07的石油和天然气开采行业大类、代码251的精炼石油产品的制造中类)和化工行业(国民经济行业分类中代码26的化学原料及化学制品制造业大类)。

②季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

③随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

④2006年石油行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经石油行业景气指数的基年。

⑤根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

⑥2003年化工行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经化工行业景气指数的基年。

⑦逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑧初步的季节调整指仅剔除春节等节假日因素的影响,未剔除不规则要素的影响。

⑨应收账款周转天数:应收账款周转天数表示在一个季度内,应收账款从发生到收回(即周转一次)的平均天数。一般来说,应收账款周转天数越短,则资金利用效率越高,反之则越低。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航