核心内容

家电产销稳定增长

市场需求空间拓宽

家电业作为涉及国家两大产业调整和振兴规划的受益行业,2010年三季度,呈现出内外销保持稳定增长、运行良好的态势。为应对国际金融危机的不利影响,国家先后出台了家电下乡、家电以旧换新、节能产品惠民工程等一系列促进内需的政策,对启动农村家电市场、激活城市家电更新市场、推进节能产品的消费与生产发挥了重要作用。不仅帮助企业渡过难关,而且对推进家电业产业结构升级、调整市场结构具有深远意义。

中经家电产业景气指数报告显示,2010年三季度,中经家电产业景气指数为100.3点(2004年增长水平=100),景气度虽较上季度略有回落,但景气指数仍在100点以上。中经家电产业预警指数为110.0点,较上季度上升3.3点,仍运行于“绿灯区”中心线以上。

家电行业保持稳定增长,一是得益于宏观经济的持续稳定发展,国内诸多利好政策的拉动力量。一系列扩大消费的政策措施的不断深入实施和完善,对家电行业的稳步增长起到了强大的推动作用;二是得益于居民收入的稳定增长,消费升级的加快,拓展了市场需求空间;三是得益于国际市场需求的不断回暖。 2010年四季度,受到多种不确定因素如成本上升等影响,家电产销可能会有所放缓,但仍属于正常调整,国内城市市场需求升级和农村市场消费普及的大趋势不会改变,全年总体仍将保持适度增长。

行业运行总体平稳

景气:2010年三季度,中经家电产业①景气指数为100.3点(2004年增长水平=100②),比上季度微降0.2点。

在构成中经家电产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,从业人员增速较上季度有所加快;家电行业出口合成指数较上季度基本持平;家电行业产品销售收入、利润总额、税金总额和固定资产投资的增速较上季度则有所回落。

进一步剔除随机因素后,中经家电产业景气指数亦有所回落(见中经家电产业景气走势图中的蓝色曲线),略高于未剔除随机因素的指数。本季随机因素抑制景气指数微降0.1个点。

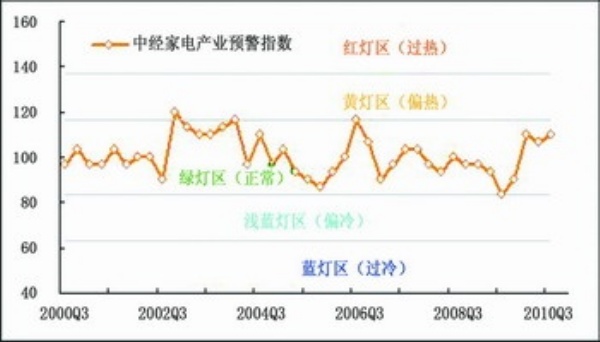

预警:2010年三季度,中经家电产业预警指数为110.0点,较上季度上升3.3点,仍运行于“绿灯区”中心线以上。

灯号:2010年三季度,在构成中经家电产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“红灯区”的有2个指标————家电行业产品销售收入和从业人员;位于“黄灯区”的有3个指标————家电行业生产合成指数、利润总额和产品出厂价格指数;位于“绿灯区”的有3个指标————家电行业税金总额、固定资产投资和出口合成指数;位于“蓝灯区”的有2个指标————家电行业应收账款(逆转⑤)和产成品资金占用(逆转)。

生产经营状况良好

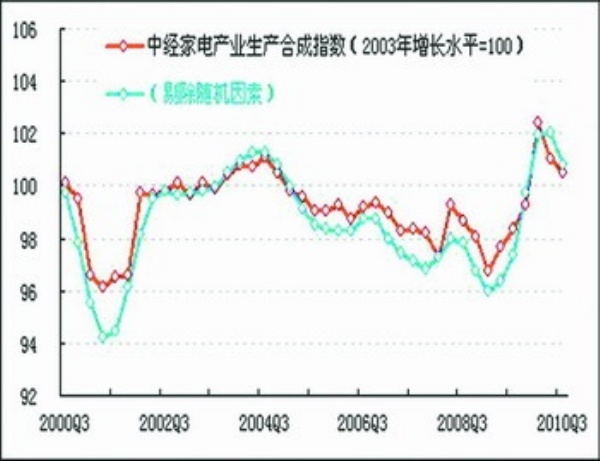

生产:2010年三季度,中经家电行业生产合成指数为100.5点(2003年增长水平=100),比上季度小幅回落0.5点。构成家电行业生产合成指数的4个指标剔除季节因素后,空调、洗衣机、彩电和电冰箱产量增速均较上季度有所回落。

具体来看,2010年三季度,空调产量同比(与上年同期比)增长37.3%,较上季度回落1.3个百分点;家用洗衣机产量同比增长35.5%,增速较上季度回落2.4个百分点;彩电产量同比增长8.6%,增速较上季度回落11.6个百分点;家用电冰箱产量同比增长26.3%,增速较上季度回落3.0个百分点。

经测算剔除季节性因素后,本季度随机因素导致家电行业生产合成指数下降0.3个点,在进一步剔除随机因素后,家电行业生产合成指数比上季度亦有所回落(见图表中蓝色曲线)。

销售收入:国家促进家电消费政策在保持连续性、稳定性的基础上,进一步得到完善与优化。2010年三季度,经初步季节调整,家电行业销售收入为3549.7亿元,同比增长25.7%,增速较上季度回落7.4个百分点;环比(与上季度比)增长2.7%。其中,家用视听设备制造业销售收入为1063.7亿元,同比增长8.9%,增速较上季度回落28.9个百分点;环比微降0.9%。家用电力器具制造业销售收入2486.0亿元,同比增长34.6%,增速较上季度提高3.5个百分点;环比增长4.3%。

经测算剔除季节性因素后,本季度随机因素拉动家电行业销售收入约46.4亿元,家电产业政策执行时间的延续进一步推动了家电产品销售,但随着人民币升值预期增强,随机因素对家电行业销售的影响将更为复杂。预计四季度,家电行业销售收入增速有可能继续减缓。

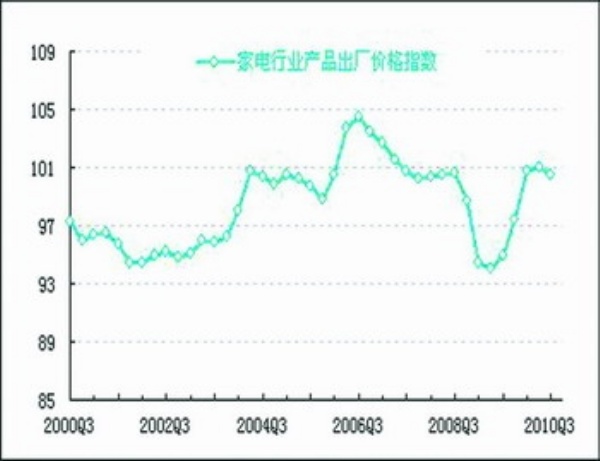

价格:2010年三季度,家电行业产品出厂价格同比上涨0.5%,与上季度相比微降0.5个百分点,基本保持平稳。在构成家电行业产品出厂价格指数的2个指标中,电气机械及器材制造业工业品出厂价格指数为102.1点,比上季度下降1.7个点;通信设备、计算机及其他电子设备制造业工业品出厂价格指数为99.0点,比上季度上升0.8个点。预计四季度家电产品出厂价格将保持相对稳定。

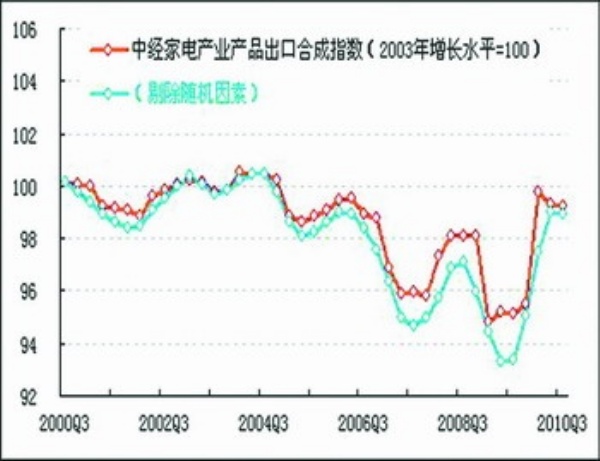

出口:为应对家电出口市场的不利影响,国家及时上调出口退税率并出台了一系列改善贸易环境、降低贸易风险的措施,对减缓出口下降、实现出口恢复性增长起到了积极作用,同时海外市场的需求也有所回升。2010年三季度,家电行业出口合成指数为99.3点,较上季度基本持平。

具体来看,在构成家电行业产品出口指数的5类产品中,电扇出口额同比增长22.0%,增速较上季度加快11.3个百分点;扬声器出口额同比增长48.1%,增速较上季度加快2.4个百分点;电视、收音机及无线电讯设备的零附件出口额同比增长42.8%,增速较上季度回落8.8个百分点;电视机(包括整套散件)出口额同比增长46.7%,增速较上季度回落3.1个百分点;录、放像机出口额同比下降1.6%,增速由正转负。

在进一步剔除随机因素后,三季度家电行业产品出口指数亦较上季基本持平,本季度随机因素拉动指数上涨0.3点。预计四季度家电行业产品出口增速将有所减慢。

三季度家电行业出口交货值占销售收入的比重为37.1%,较上季度上升2.1个百分点,已达到2009年的平均水平,家电行业作为传统的出口优势行业,为“稳外需”做出了较大贡献。

利润:2010年三季度,经初步季节调整,家电行业利润总额为142.6亿元,同比增长15.0%,增速较上季度回落26.3个百分点;环比增长16.6%,增速较上季度回落6.5个百分点。

三季度家电行业销售利润率为4.0%,较上季度提高0.5个百分点,高于去年3.8%的平均水平,但低于本季度全部工业6.0%的平均水平。近期上游原材料燃料动力购进价格的下降,成本压力减轻,给家电行业带来一定的盈利空间。

本季度家电行业利润总额增速回落,主要由于去年同期较高基数的原因,预计四季度利润总额增速仍将有所趋缓。 税金:2010年三季度,经初步季节调整,家电行业税金总额为62.8亿元,同比增长8.0%,增速较上季度回落14.4个百分点;环比增长22.6%,增速由上季度的负增长转为正增长。预计四季度,由于家电行业生产、销售收入、利润等指标增速的放缓,家电行业税金总额亦将有所减少。

用工:2010年三季度末,家电行业全部从业人员数为178.4万人,同比增长17.9%,较上季度提高5.4个百分点,目前已接近历史高点。预计四季度家电行业从业人员数将继续增加。

产成品资金占用:2010年三季度末,家电行业产成品资金占用为597.9亿元,同比增长18.7%,增速较上季度提高2.9个百分点。

家电行业生产、销售收入和利润等指标有可能在四季度出现回落,家电行业产成品库存也有可能出现调整,加之去年基数的变化,四季度家电行业产成品资金占用增速回落的可能性较大。

应收账款:2010年三季度末,家电行业应收账款净额为1622.1亿元,同比增长24.6%,增速较上季度回落4.4个百分点。经测算,本季度家电产业应收账款平均周转天数为40.5天,高于上季度的37.8天,也大大高于本季度全部工业29.4天的平均水平,说明家电行业资金利用效率较上季度略有降低。预计四季度家电行业应收账款净额增速将有所放缓。

投资:2010年三季度,经初步季节调整,家电行业固定资产投资总额为2500.9亿元,同比增长40.0%,增速较上季度回落5.1个百分点;环比增长27.0%,增速较上季度回落97.2个百分点。

行业发展预期与建议

总体上看,2010年四季度,受多种不确定因素影响,家电产销增速可能会有所下降,但属于正常的调整,国内城市市场需求升级和农村市场消费普及、家电需求强劲的大趋势不会改变,家电业全年总体仍将保持适度增长。但与前三季度相比,四季度家电行业景气度可能会有所回落,主要依据:

一是国际金融危机的深远影响难以在短期内消除。今年家电出口量大幅回升主要是去年同期基数很低,外需市场尚未真正全面回升,要恢复到国际金融危机爆发前的水平尚待时日。

二是家电市场形势存在一些变数。今年以来部分地区频繁发生自然灾害,影响了受灾地区农民的购买力,从而影响部分农村地区的家电市场需求。此外,城市房地产市场观望情绪较浓,部分刚性需求未能得到释放,也会影响部分家电的需求。

三是人民币汇率变动,会对部分家电出口竞争力形成影响。

有关部门和家电企业面对机遇与挑战,应从以下方面加以应对:

一是要加快家电行业结构调整和发展方式的转变。国家一系列拉动内需的政策给家电业带来了进一步发展的良好机遇,家电企业应该抓住机遇,从行业自身着手,练好内功,为整个行业迎接新一轮的发展做好准备。

二是要进一步提高企业自主创新能力,大力推进技术改造和技术创新。有关部门要支持高端及高效节能型家电生产线技术改造、家电行业核心技术开发和关键零部件产业化等;完善技术创新机制和研发体系,引导企业加大研发费用的投入;加强行业内部合作,通过设立产业技术联盟等方式,开展对行业核心技术和共性技术的开发和研究;支持企业与科研院所、大专院校联合,完善产学研结合的创新模式。

三是要积极促进家电品牌国际化、完善家电产业布局、推进节能减排工作。

四是要支持家电企业采取多种方式建立人才激励机制,吸收和引进技术、管理人才,重视人才培训,提高员工素质和技术水平。

注解:

①家电行业包括家用视听设备制造业和家用电力器具制造业两个行业;统计范围分别是规模以上工业企业近1000家和近3000家。

②2004年家电行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经家电产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航