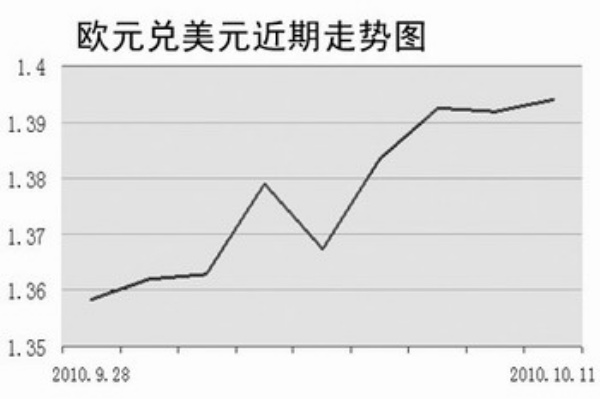

9月20日至24日,欧元表现十分抢眼,全周累计上涨超过400个基点。欧元上涨的主要原因是:美元由于宽松货币政策的预期而遭到抛售,资金流向欧元,从而对欧元形成了有力支撑。如果单就欧洲的基本面来看,欧元的前景并不是非常乐观,9月20日至24日期间,欧洲方面公布的数据显示:8月工业品订单环比减少2.4%,降幅超过预期;各项采购经理人指数全面低于市场之前的预估值;爱尔兰的经济数据呈现恶化趋势。种种迹象暗示欧洲近期的经济复苏形势有所放缓,未来欧元能否继续维持上涨值得怀疑。

欧元在9月28日的表现是先扬后抑。影响欧元当天走势的数据包括:欧元区8月M3货币供额年率为增长1.1%,好于预期的增长0.3%。同时,欧元区8月民间部门贷款较上年同期增长1.2%,也好于市场预期,受此影响,欧元得到提振,自日内低点1.34反弹。但不久,因评级机构穆迪调降盎格鲁—爱尔兰银行的银行债信评级,爱尔兰/德国10年期公债收益率变低,从而导致欧元在反弹至1.35关口时承压回落。与此同时,穆迪还表示,近期的趋势证明应继续维持对希腊银行业的负面评级展望,而储蓄外流增加将提升评级被调低的可能性。受此影响,市场再次燃起对欧元区外围国家债务问题的担忧。

9月28日晚间,德国公布了本国的消费者物价指数,不论是CPI初值还是调和指数、环比皆有所回落,不过基本符合之前的市场预期。这条消息对欧元产生的负面影响有限,没有破坏欧元28日晚间的上涨形态。

针对欧元国庆前的走势,市场人士分析,美元遭到抛售后,资金流向欧元,对欧元的走势形成了有力支撑,但是从欧洲各国相继公布的参差不齐的经济数据来看,欧元后市仍然存在回调的可能。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航