10月11日至15日,公开市场将迎来四季度最大单周到期释放资金量,解禁规模高达2950亿元,占到本月到期量的一半以上。因此,“十一”长假过后,虽然市场对政策将适度调控流动性的预期高涨,但公开市场仍有一定的资金“富余”。而在9月份以及“十一”长假期间,公开市场已累计净投放了约3300亿元流动性资金,因此市场资金面仍然保持适度宽松,债市尤其是公司债具有较好的投资机会。

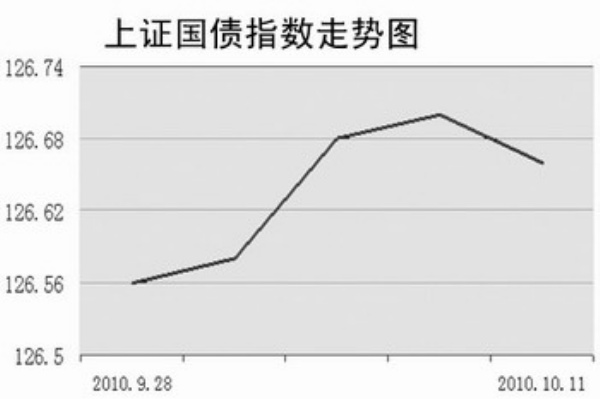

10月11日,上证国债指数收报126.66点,跌0.04点,跌幅0.03%,成交2.11亿元;上证企债指数收报143.74点,下跌0.08点,跌幅0.06%,成交5.17亿元。深证企债指数收报130.18点,下跌0.08点,跌幅0.06%,成交4.04亿元。尽管如此,可转债表现依旧抢眼,11只可转债上涨,1只下跌,其中锡业转债涨7.29%,涨幅最大。

据市场人士分析,按国债和金融债发行计划、地方政府债和汇金债发行进度以及短融、中票、企业债合理发行规模推算,预计到年底,央票以外各主要债券净发行规模约为1.1万亿元,其中第四季度各月发债规模又总体低于9月份扩容高峰期。因此,第四季度债市供求关系将更显有利,债券市场存在中长期投资机会。

部分业内人士认为,债市在经过9月初以来的新一轮调整以后,前期的供求压力大为缓解,债市的不利因素淡化。预计10月份债券投资可能存在技术性反弹的阶段性机会。此外,10月份短融的投资机会也可能出现。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航