生物农业板块近来受到了市场的密切关注。我国生物农业技术虽然起步较晚,但是发展速度很快,优势项目主要集中在转基因抗虫棉、杂交水稻和饲料添加剂等领域,年增长速度最快的产业领域依次为:饲料添加剂、转基因抗虫棉、杂交水稻。

登海种业

玉米种子对业绩增长贡献大

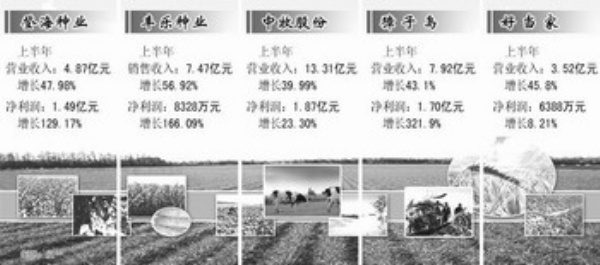

登海种业2010年半年报显示,公司上半年营业收入为4.87亿元,较去年同期增长1.58亿元,增长达到47.98%;营业利润和归属母公司所有者的净利润分别为2.28亿元和1.49亿元,分别较去年同期上涨90.83%和129.17%,基本每股收益为0.84元。

公司的业务有玉米种子、蔬菜种子和花卉等,其中玉米种子是公司的重中之重,占公司营业收入的95%以上。报告期内公司营业收入的快速增长几乎全部来自于玉米业务,公司2010年上半年玉米种子营业收入为4.58亿元,较去年同期上涨了56.85%,而公司的蔬菜种子和花卉业务的营业收入分别下降了4%和8%。

超试系列是公司的自有品牌,2009年超试系列中登海662通过国审,而登海661和登海701分别通过了省审,并开始进入市场销售。报告期内,登海662的收入达到5930.36万元,毛利率为63.89%;而登海701的营业收入为2045.64万元,毛利率为62.99%。

2009年公司的超试制种面积约为2万亩,由于2009年年底和2010年上半年超试系列良好的销售情况,公司2010年将增加超试系列的制种面积。湘财证券于青青预计,2010年公司的超试制种面积将上升到5万亩左右,按照每亩约370公斤的制种量,2010年公司超试制种约达到1850万公斤。公司超试系列共有12个品种,2009年仅3个品种通过审定,而其他9个品种处于不同的试验阶段,未来将有可能不断通过审定,加快公司自有业务的增长。

报告期内,公司先玉335营业收入为2.60亿元,较去年同期增长55.44%,毛利率为73.01%,较去年降低1.45个百分点。先玉335自从2005年开始正式推广以来,一直保持高速的推广速度,2009年9月份,登海先锋在酒泉基地的第四期种子加工工厂扩建完工,使得公司的产能达到2250万公斤,而实际加工能力可达2450万公斤。

丰乐种业

主业有望加快发展

丰乐种业半年报显示,公司上半年实现销售收入7.47 亿元,同比增长56.92%,营业利润1.01 亿元,同比增长222.17%,净利润8328万元,同比增长166.09%,实现基本每股收益0.31 元。公司业绩大幅增长的主要原因是子公司丰乐房地产销售确认,增加收入2.21 亿元,增加毛利9237 万元。不过,公司目前已转让剩余地产业务,作价6274 万元,自此脱离地产业务,专注主业。

丰乐种业的主业———种子、农化表现平稳,香料增长较好。水稻种子增长符合预期,公司报告期内种子业务的营业收入为2.33亿元,较去年同期增长6.17%,毛利率为45.82%,较去年同期下降1.38%。其中水稻业务营业收入为6127.32万元,较去年同期增长18.32%,毛利率为49.49%,较去年同期提高5.2个百分点。水稻业务营业收入和毛利率都出现增长的主要原因在于2009年两系杂交水稻在制种期间遭遇罕见的低温天气,导致两系杂交水稻的市场供给降低,推动了种子价格的上涨。报告期内公司的玉米种子营业收入为1.38亿元,较去年同期略有增长,增幅达到1.99%,毛利率为40.15%,较去年降低了4.84个百分点。目前,公司已取得超级玉米新品种“鲁单818”的全国生产经营权。除此之外,公司与黑龙江农科院签订协议取得“龙丹51”的经营权,表明公司已经开始正式进入东北市场。

国元证券沈亮亮认为,丰乐种业未来几年主业将加快发展。公司正筹备定向增发,有望借此机会,将玉米种子业务延伸至东北市场,而水稻种子业务继续向南部地区扩张,农化业务产能瓶颈已大幅缓解,核心业务发展将保证公司未来几年业绩增长。

中牧股份

疫苗业务表现优秀

中牧股份半年报显示,公司上半年实现营业收入13.31亿元,同比增长39.99%,归属于母公司的净利润1.87亿元,同比增长23.30%。二季度单季实现收入7.45亿元,归属于母公司的净利润0.7亿元。

上半年公司通过拓展市场空间来提升盈利能力,新型疫苗是公司生物制品业务的新增长点,该产品市场规模不大,但是毛利率很高,未来有机会成为公司生物制品业务的新增长点。

上半年公司饲料收入同比增长11.79%,主要依靠饲料原料贸易额的增长,毛利率同比下降3.98个百分点至8.95个百分点。由于生猪养殖在下半年将进入消费旺季,预计该项业务的毛利率将有所好转。上半年公司兽药业务仍然未进入实质盈利阶段。

国信证券张如表示,公司所处的行业仍然处于高速成长期,年复合增速超过20%,未来外生性增长的空间大。同时,由于公司在行业内的地位短期内难以被超越,预计未来3年仍然能保持很强的竞争优势。

獐子岛

产品价格上升催涨业绩

獐子岛半年报显示,公司2010年上半年实现营业收入、营业利润和归属于母公司的净利润分别为7.92 亿元、3.28亿元和1.70亿元,同比增长43.1%、128.6%和321.9%。公司业绩增速远高于收入增速的原因是海珍品产品价格的全面景气。今年上半年,海参、鲍鱼等传统海珍品价格在高位企稳,海参、鲍鱼等品种的价格均达到180 元/千克的水平;公司的主导产品虾夷扇贝在去年年末的26 元/千克的水平上继续大幅上涨,使得公司该项业务的毛利由以往的40%左右上升到71%,成为公司业绩爆发的最主要推动力。

华泰联合证券蒋小东认为,公司的长期增长仍然在于量的扩张。公司2008 年以来大力推行上量战略,2007—2009 年末的确权海域面积分别达到了70 万亩、110 万亩和170万亩。伴随着公司确权海域的持续扩张,公司投苗面积也逐年上升,2007—2009 年分别达到29万亩、40万亩和65万亩的水平。如果以海珍品3 年的生长期计算,公司的可捕捞面积在2010—2012年达到29 万亩、40 万亩和65 万亩,而达到成熟状态后的年轮捕面积将近80万亩。

好当家

盈利增长要看下半年

好当家半年报显示,公司2010 年上半年实现营业收入和归属于母公司的净利润分别为3.52亿元和6388万元,同比分别增长45.8%和8.21%。公司上半年收入大增的原因在于海产品价格景气下,公司的各块业务收入均有明显增长,其中养殖业增长54%、食品加工和远洋捕捞分别增长29%和31%。但是公司的三项费用大幅增长成为拉低公司利润增幅的主要原因,营业费用、管理费用和财务费用的增幅达到了33%、39%和53%。

从公司的主要盈利点海参养殖业务来看,上半年公司捕捞海参755 吨,同比增长15%,销售均价达到180 元/千克,同比增长65%,海参收入同比增长90%,但由于材料、人力成本大幅攀升,海参养殖的利润率反而从上年的57%降至43%。

华泰联合证券蒋小东认为,随着公司“精养池”计划的逐步完成,公司海参可捕捞量将稳步提升,预计2010—2012年捕捞量可达1300 吨、1430 吨和1500吨。而在海域储备方面,公司在苏山岛拥有20万亩确权海域,可以用于底播海参和贝类的养殖,这块业务目前还在试产投苗阶段。

蒋小东认为,根据公司的经营规律,一般在6—9月会有两轮海蜇养殖和捕捞,由于今年的海蜇销售价格理想,达到10元/公斤—11元/公斤,若按照正常的4000余吨产量及80%的毛利率估算,那么公司的海蜇业务将贡献毛利约4000万元。大力发展周转快、毛利率高的海蜇养殖业务一直是公司的重点,公司新增海蜇养殖面积的项目在上半年已有显著进展,未来几年海蜇养殖的规模将有显著增长。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航